报告发布方:中金企信国际咨询《2024版全球及中国氢能行业研究预测报告-企业占有率、市场规模、下游应用、发展趋势、竞争分析-中金企信发布》

1.氢能产业链概况

氢能产业链包含了上游制氢、中游储运氢及加氢站和下游用氢等众多环节。其中上游制氢环节根据路线不同可分为化石能源制氢、化工原料制氢、工业副产氢、电解水制氢等;中游储运氢根据氢能储运状态的不同可分为气态、液态、固态储运;下游主要用氢主要包括工业领域、交通领域和储能领域,其中工业用氢主要用作化工、冶金等产业原材料以及能源使用;储能领域,利用富余的可再生能源电解水制氢储能,再将氢能输送到能源消费中心多元化利用,可有效解决风、光等可再生能源不稳定及长距离输送问题;交通领域则包含了燃料电池制造以及燃料电池车整车制造,氢燃料电池的应用是目前氢能产业发展的主要方向。

2.氢能市场发展概况

根据世界能源理事会的定义,“灰氢”是通过化石能源、工业副产等伴有大量二氧化碳(CO2)排放制得的氢;“蓝氢”是在灰氢的基础上,将CO2副产品捕获、利用和封存(CCUS),实现低碳制氢;“绿氢”是通过可再生能源(如风电、水电、太阳能)等方法制氢,生产过程基本不会产生温室气体。

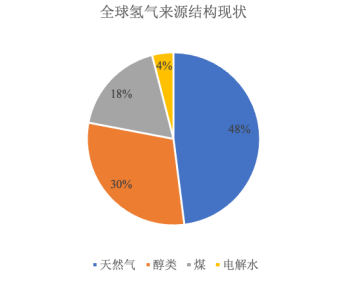

目前,全球制氢技术的主流选择是化石能源制氢,主要是由于化石能源制氢的成本较低,其中天然气重整制氢由于清洁性好、效率高、成本相对较低,占到全球48%,其次为醇制氢30%,电解水受制于成本因素使用较少,占比仅为4%。采用电解水制氢是当前制氢环节的研究热点,技术也较为成熟,其他新型制氢法尚未应用于大规模制氢。

数据整理:中金企信国际咨询

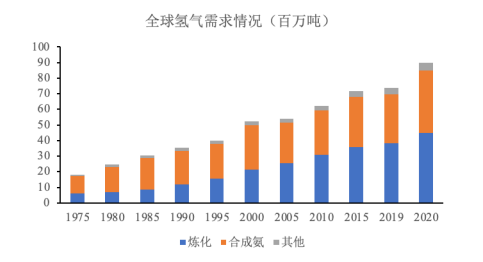

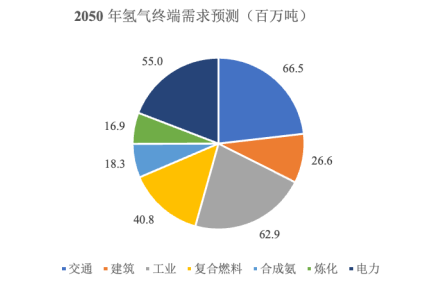

根据统计,1975年至2020年,全球氢气需求由不到20百万吨增长至近90百万吨,年复合增速近2.82%,但其中大部分均用于工业领域,例如作为化工原料或工业气体应用于合成氨、石油炼化等行业。随着近年来全球主要经济体陆续提出长期碳中和目标,IEA预计氢气的能源属性将逐渐显现,应用领域将逐步拓展至电力、交通、建筑等场景。至2050年,交通行业氢气需求量最大,达到66.5百万吨;其次是工业,氢气需求量为62.9百万吨。

数据整理:中金企信国际咨询

加氢站是氢能产业发展的重要环节,其作用类似加油站给汽油/柴油车加油,加氢站是给氢动力车提供氢气的燃气站。自2014年以来,全球加氢站的数量不断增长,到2021年底达到了685座。其中,中国加氢站数量迅速增加,截至2021年底已建成197座。由于中、日、韩市场快速成长,近年来亚洲加氢站数量超越了欧洲地区,达到363座。

数据整理:中金企信国际咨询

3.氢能行业发展趋势

1)“碳中和”时代来临,可再生能源制氢是长期发展方向

展望未来的制氢路径,可再生能源发电电解水制氢是实现“绿氢”的最好途径。目前,通过可再生能源发电制取“绿氢”主要面临成本高的问题。一方面,当前阶段以风电光伏为代表的可再生能源发电成本还较高;另一方面,电解槽的能耗和初始投资成本较高,规模还较小。未来,通过可再生能源发电成本下降,电解槽能耗和投资成本下降以及碳税等政策的引导,不断提高“绿氢”经济性。

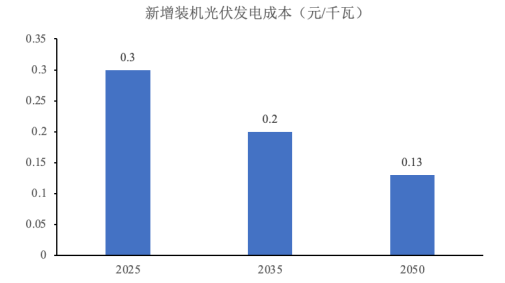

随着可再生能源发电规模的扩大,光伏、风电发电成本将不断下降。据预测,在光伏电站投资下降、技术进步带动系统效率提升和光衰降低等驱动下,光伏发电成本也快速下降。到2025年,光伏当年新增装机发电成本预计将低于0.3元/Kwh,在所有发电技术新增装机中成本处于较低水平。同时光伏发电成本仍将保持快速下降,而水电等传统电力则面临成本上升的压力,风电的成本下降速度则要慢于光伏发电,光伏发电的成本优势在后期将愈加明显。到2035年和2050年新增光伏发电成本相比当前预计分别约下降50%和70%,达到约0.2元/Kwh和0.13元/Kwh。

数据整理:中金企信国际咨询

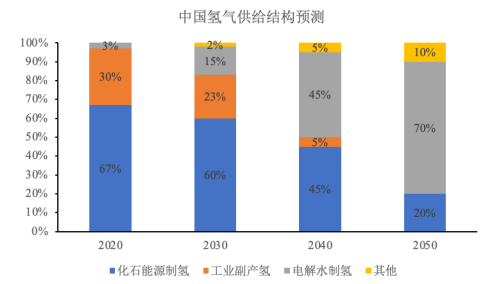

根据中国氢能联盟发布的2019年《中国氢能源及燃料电池产业白皮书》预测,受益于可再生能源成本下降以及碳排放约束,2020-2030年绿氢比例将从3%上升至15%。2050年我国氢气需求量将接近6,000万吨,在终端能源体系中占比10%,其中绿氢比例进一步增长到70%。

数据整理:中金企信国际咨询

2)产业基础设置配套逐步完善,加氢站建设迎来快速发展

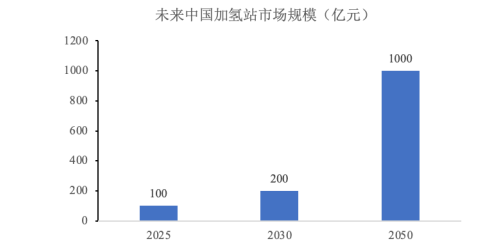

加氢基础设施是未来中国新基建的重点内容。随着氢燃料电池汽车应用规模的扩大,加氢站的市场需求也逐步提升。目前加氢站建设成本仍然较高,预计近期在经济基础较好、具备氢燃料电池汽车推广规模的地区发展会较为迅速。

根据预测,中国加氢站将于2050年达到1.2万座。加氢设备的国产化突破与规模化生产,加氢站建设成本将大幅下降,至2050年单座加氢站的平均建设成本将为800万元(不含土地成本)。中国未来加氢基础设施的市场规模在2030~2050年间突破千亿规模,于2050年达到千亿元的市场规模。

数据整理:中金企信国际咨询

3)安全管理制度逐步完善,提升氢能应用安全性

安全是氢能发展必须守住的底线。氢气易挥发、易燃、易爆及氢脆等特性,使得氢气在使用过程中存在一定的安全隐患,氢气的危化品属性不应随着可能作为能源管理而被选择性忽视,反而更应该引起重视。应在制氢、储氢、运氢、用氢等各个环节时刻关注其安全问题。

在顶层设计上,2020年4月《中华人民共和国能源法(征求意见稿)》第十一章附则中的第一百一十五条(术语的法律解释)中写道:本法中下列用语的含义:能源,是指产生热能、机械能、电能、核能和化学能等能量的资源,主要包括煤炭、石油、天然气(含页岩气、煤层气、生物天然气等)、核能、氢能、风能、太阳能、水能、生物质能、地热能、海洋能、电力和热力以及其他直接或者通过加工、转换而取得有用能的各种资源。这是国内首次从法律上确认氢能的能源属性范畴。过去,氢作为工业原料的主要应用使氢被列入危险化学品的管理范畴。目前,氢作为清洁能源的使用,氢能安全管理逐步延伸到交通、能源、工业、建筑等领域,制定涵盖氢生产、充装、储存、销售,氢设施及相关产品制造使用等全过程的管理体系将成为未来发展趋势。

项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

中金企信国际咨询相关报告推荐(2023-2024)

《小巨人&单项冠军市场占有率:氢能行业全球及中国近三年市场占有率研究报告(2024版)-中金企信发布》

《2024-2030年全球及中国光学膜市场发展深度调查及发展战略可行性评估预测报告》

《2023-2029年中国天然石墨负极材料行业市场发展分析及投资战略前景预测报告》

《2023-2029年中国低温超导材料市场运营格局及投资潜力研究预测报告》

《2023-2029年中国电化学储能行业发展现状与投资战略规划可行性报告》

本文作者可以追加内容哦 !