宇通客车04:资产负债

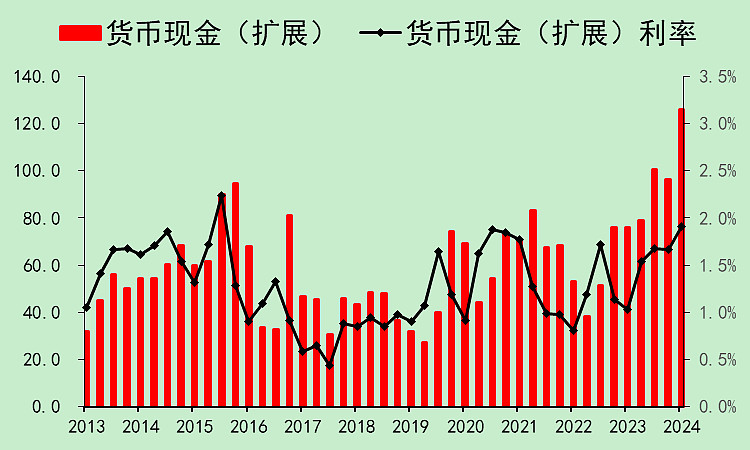

货币资金合计126亿,只是利率有点低。

没有有息负债。

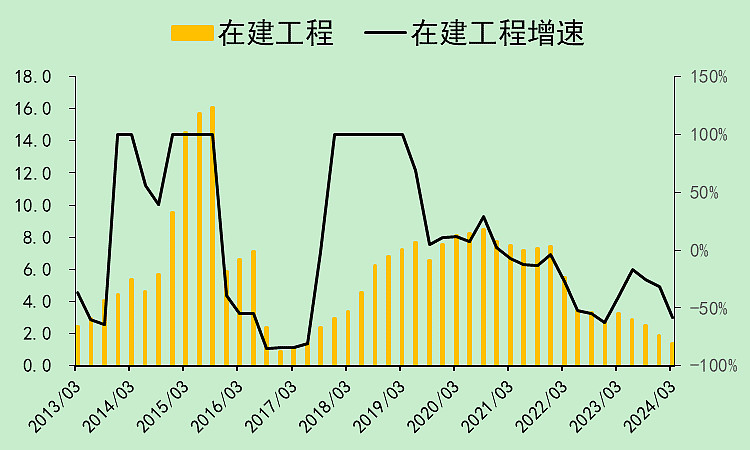

没有资本支出,就没有在建工程。

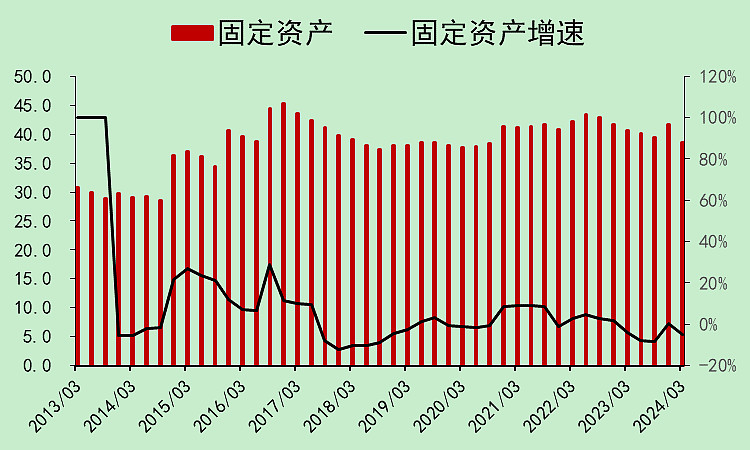

没有在建工程,也就没有固定资产增量。

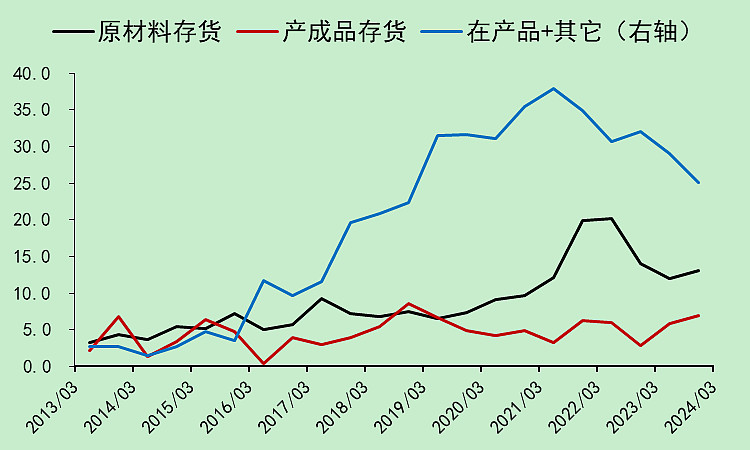

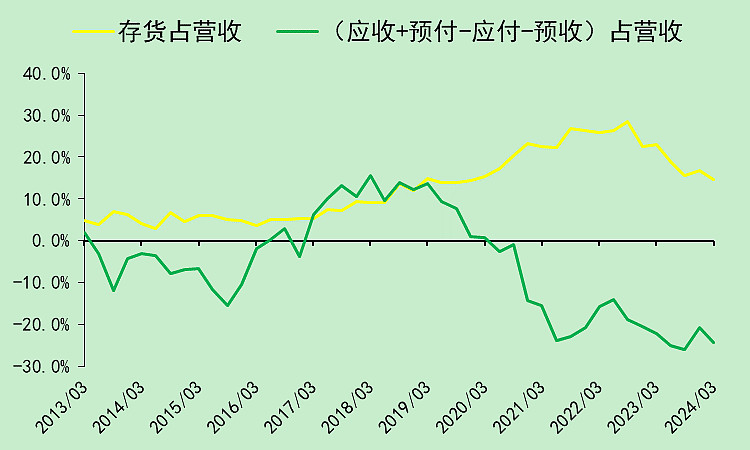

产成品存货很低,总的存货在持续下降。

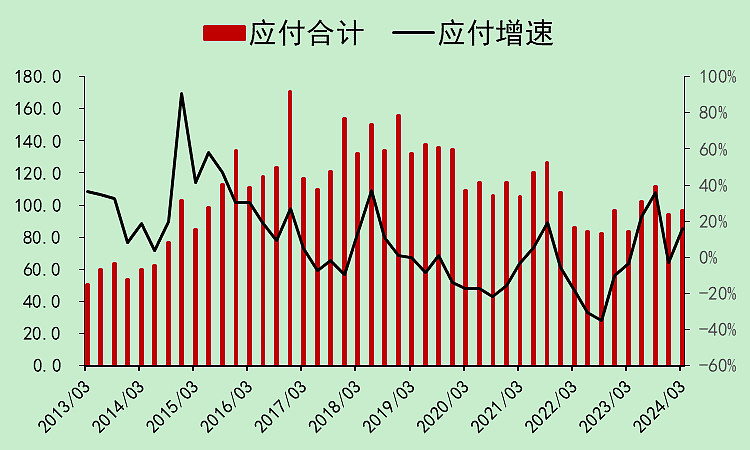

应付款在低位。

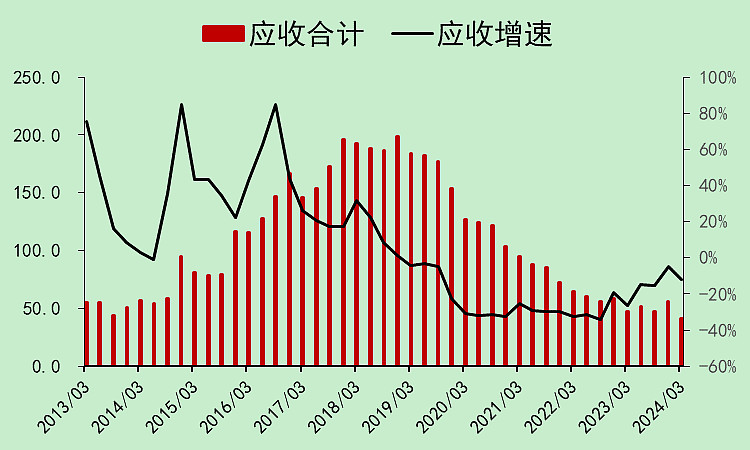

应收款持续下降。

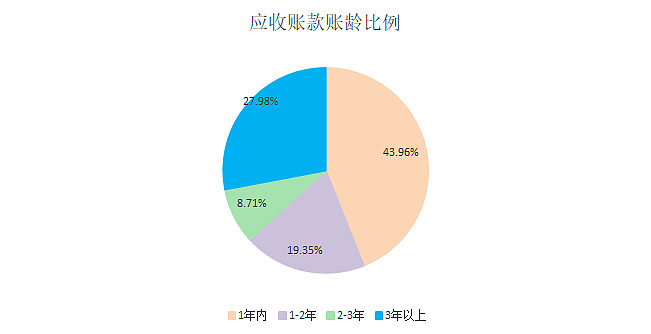

这里要重点提一下,我们刚才在利润表上看到了不少减值,应收款减值不少,得看一下账龄。

果然是账龄有点问题,大部分应该是收不回来了。

还好现在应收账款已经只有28亿了(总的应收是42亿,剩下14亿是票据,应收款融资和其他应收)。

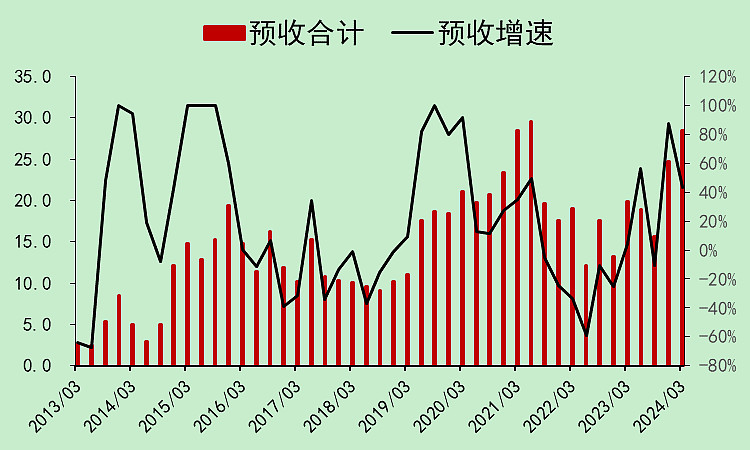

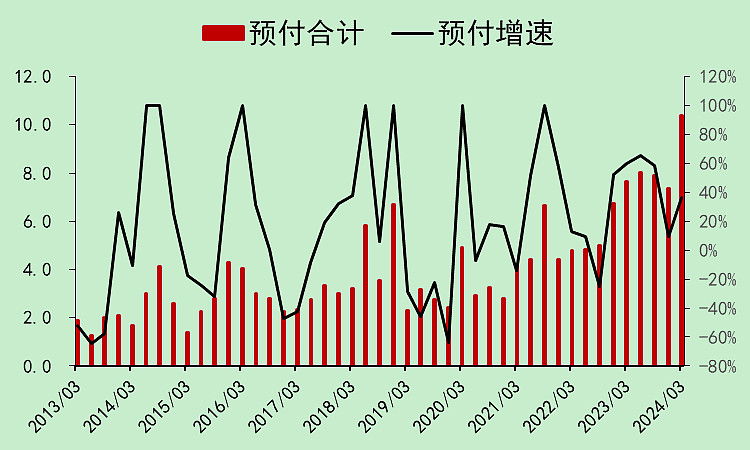

预收非常好,增速高。

预付也有增长。

综合下来,应收减少,预收占款增加,整体占款能力上升。

宇通客车05:自由现金流

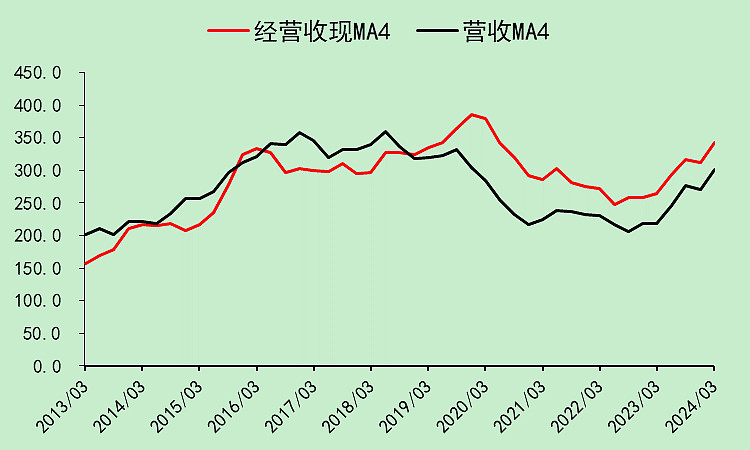

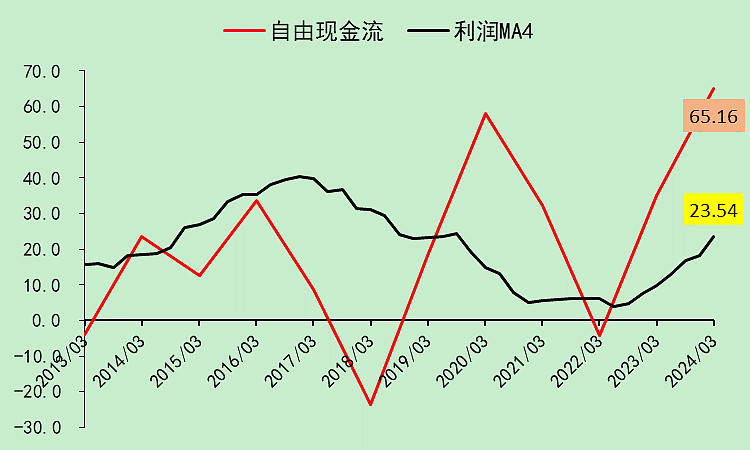

经营收现很好。

自由现金流远高于利润。(自由现金流的计算方式中已经扣掉了资产减值,但没有扣信用减值,因为信用减值是以前留下的问题,资产减值很难说,就当是折旧)

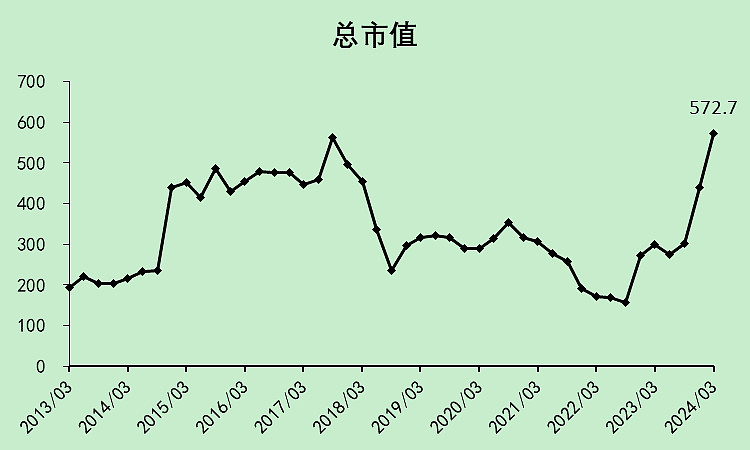

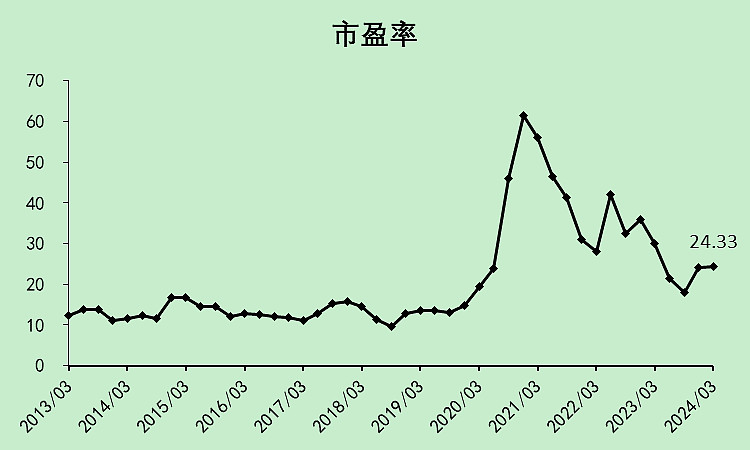

宇通客车06:位置估值

股价在历史新高附近。

市盈率24.33倍。考虑到有比较大的减值,且自由现金流远好于利润,所以我觉得这个估值是合理偏低的。

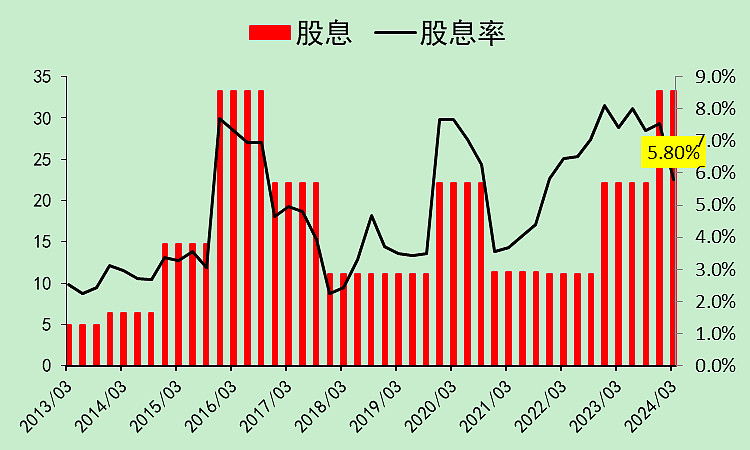

股息率再强调一遍,5.8%已经算很高了。

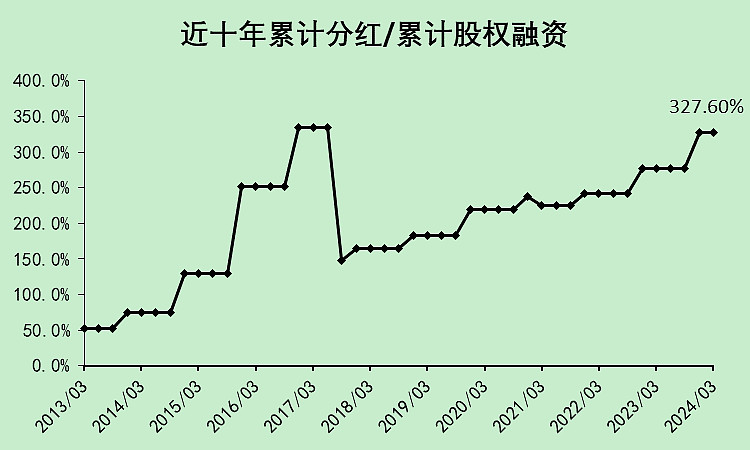

历史分红/融资比较高。

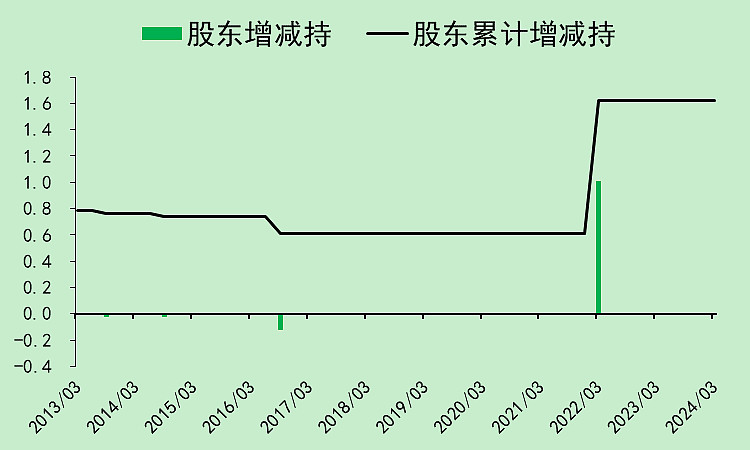

没有股东减持,只有少量的股东增持。

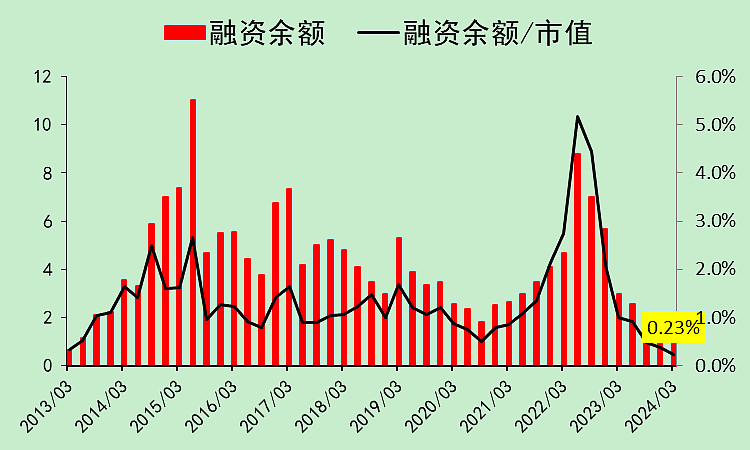

融资余额很低。

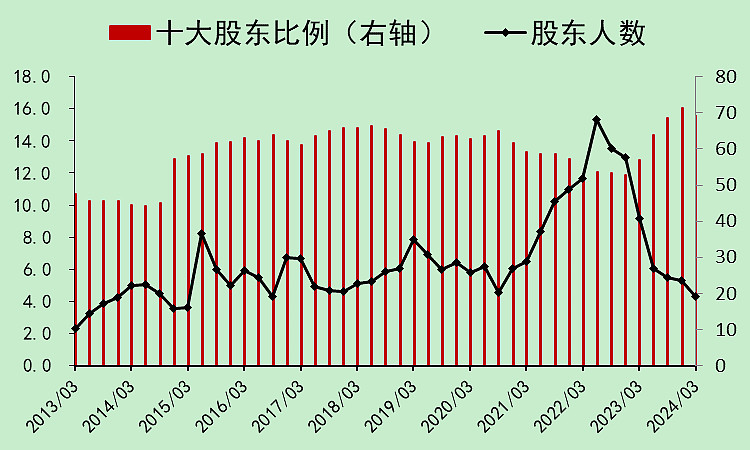

股东人数在2022年二季度的时候有15.32万户,现在只剩下4.29万户。

十大股东持股比例69.19%,比前几年高多了。

筹码结构简直是太优秀。

宇通客车07:总结

总分84分,我的打分体系里,全部A股排第一名。

多项指标因为太好了,突破了单项满分。(我在之前的打分体系介绍里说过,特别优秀可以突破单项满分)

然后,我想说的是,它还有更高的时候。

去年二季度的时候,它的分数更高:

这是去年二季报,宇通客车的评分情况。

所以,这个票,要买应该早点买,现在好像有点晚了,但可能也不晚。

这就是A股一季报评分最高的股票,但现在位置已经比较高了,现在离一季度也过去很久了,所以我不建议再去追了。还是等二季报出来,看看还有什么好股票。

$宇通客车(SH600066)$

注:本文仅为财务分析,打分结果只是最近一个季度的财务得分,未来会发生很大的变化。文章并未对公司未来的发展空间,以及可能遇到的黑天鹅做预测。建议读者不要据此单票梭哈,而是应该进行优质股票组合投资,分散风险。

本文作者可以追加内容哦 !