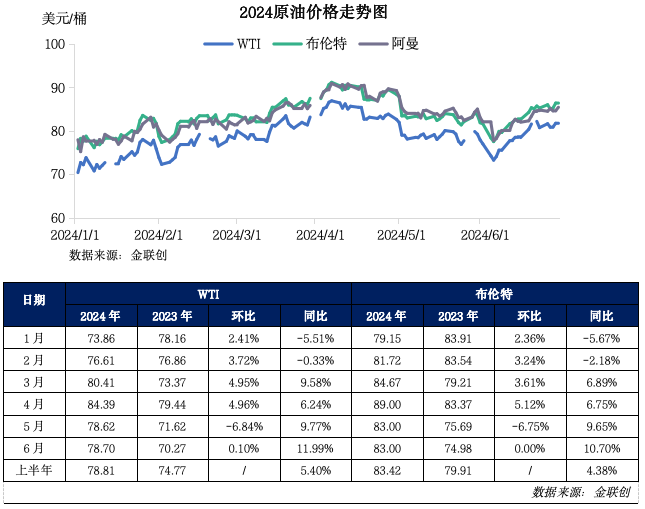

1、2024年上半年国际油价宽幅震荡

2024年,国际原油市场多空交织,油价整体呈现宽幅震荡走势。据金联创监测:截至2024年上半年,WTI年均价为78.81美元/桶,较2023年同比上涨4.04美元/桶,或5.40%;布伦特年均价为83.42美元/桶,较2023年同比上涨3.51美元/桶,或4.38%。

2024年一季度期间,国际原油价格整体呈现震荡上行的走势,但季度均价环比下跌。市场消息面上,OPEC+在进入2024年后开始实施约220万桶/日的自愿减产,且OPEC+将这一减产进一步延续至二季度,这对油价起到了一定的支撑作用。此外,市场基本面预期方面,1、2月时IEA对于原油市场的供需前景预期并不乐观,这与OPEC和EIA的观点产生了分歧,一度导致国际原油价格承压下跌,但在3月份IEA上调了需求预期并大幅下调了原油供应预期,这使得IEA对于市场走向的判断转向供不应求,加之EIA及OPEC对于今明两年的全球原油需求增长预期持续保持乐观看法,国际油价受此支撑在3月期间大幅上涨。地缘局势方面,中东局势与俄乌局势持续升温,尽管历经多轮谈判,但由于巴以双方的矛盾难以解决,停火协议始终难以达成。此外,虽然部分航运公司已经重返红海航线,但胡塞武装在红海地区的袭击依旧导致贸易运输收到影响。而俄乌局势方面,在进入2024年后乌克兰加强对俄罗斯石油基础设施的攻击,袭击许多大型炼油厂,根据机构计算显示,俄罗斯一季度期间因无人机袭击而关闭的炼油产能约为460万吨,约占总产能的7%,这导致市场对于俄能源供应减少的担忧升温,从而对油价起到提振作用。但另一方面,一季度期间,随着美联储降息预期进一步下降,投资者对高利率影响经济前景的担忧难以缓解,这在一定程度上限制了油价的上涨空间。

进入二季度后,国际油价呈现先抑后扬的走势。二季度前期,市场关注点集中于中东地缘局势。以色列和伊朗的双边局势在月内前期快速升温,双方相继发动袭击引发市场对于中东局势的担忧。但此后伊以双方对于局势的克制态度在一定程度上缓和了投资者的担忧情绪,国际油价承压回落。而美联储FOMC会议宣布维持当前利率政策不变,投资者对美联储降息预期降温也加重了二季度油价的下行承压。此外,6月份,OPEC+减产协议不及预期,额外减产将于四季度开始取消的消息导致市场担忧情绪升温也施压油价。但此后,国际油价低位反弹,市场进入夏季出行旺季后投资者对能源需求前景的乐观预期对油价起到有力的支撑作用。同时,沙特与俄罗斯对于OPEC+必要时将改变产量政策的表态以及EIA与OPEC对原油市场需求前景的乐观预期也支撑油价。

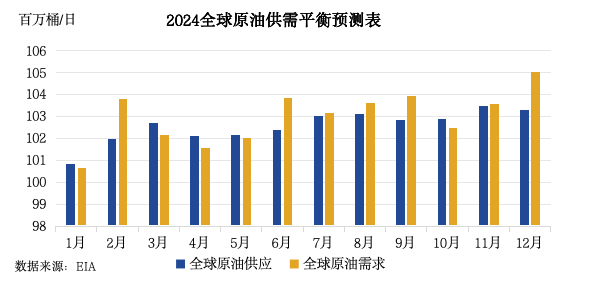

2、2024年上半年全球原油略微供不应求

2024年上半年,原油市场需求两端呈现拉锯状态。从供应来看,一方面,受全球石油需求的增加、地缘政治紧张局势以及OPEC+的产量减少等因素影响,2024年全球石油供应可能会出现小幅短缺。特别是在3月期间,OPEC+进一步延长了额外减产的持续时间,这对油价形成了有利支撑。但另一方面,以美国为首的非OPEC产油国原油产量增加稀释了OPEC+减产的影响。需求端方面,上半年多数时间,全球通胀仍难以缓解,投资者对能源需求的担忧始终存在,但此后,随着市场进入夏季需求旺季,市场对能源需求前景的预期逐渐乐观。

3、2024年下半年国际油价预计先扬后抑

综合来看,2024年下半年,国际原油市场或呈现先扬后抑的态势,在排除了不可抗力后,全球经济形势与原油市场的基本面将是关注的重点。此外,11月份将迎来美国四年一度的政治大选,这是目前可以看到的下半年最大的不确定因素。

三季度原油市场或呈现震荡上扬的态势,由于该季度为传统意义上的石油消费旺季,届时汽油需求的回升有助于提振油市。此外,夏季容易遭遇灾害性天气,一旦局部产油地区因不可抗力而出现供应暂断的情况,将在短时间内支撑油价。需提醒的是,美国自5月底进入到旅行旺季后,汽油的需求表现却十分疲软,如果今夏需求弱于市场预期,不排除出现“旺季不旺”的市场特征。然而,供应面对油市则继续起到支撑作用,OPEC+现行的原油减产政策将持续到三季度末,因此三季度原油市场的基本面整体依旧向好。

四季度原油市场或以震荡回落为主,因为该季度原油市场的基本面将逐步走弱。一方面,进入四季度后,全球原油将逐步进入消费淡季,原油需求也将呈现季节性回落的态势。另一方面,OPEC+自四季度起将逐渐取消额外减产的约220万桶/日的份额,因此全球的原油供应将呈现出回升的态势。受此影响,全球原油市场或进入到下行的通道当中。

除了基本面以外,美国11月份的政治大选存在着很大的不确定因素,在此之前不排除美国可能采取一些影响油价的措施。此外,美联储的降息节点、幅度及频率也将是重要的影响因素,在政策正式落地前的市场预期会造成油价的反复震荡。另外,长期困扰原油市场的地缘政治局势也存在着动荡的风险,由于无法提前进行预判,因此极容易造成短时间内油价的剧烈波动。

4、如何合理的参与原油期货市场

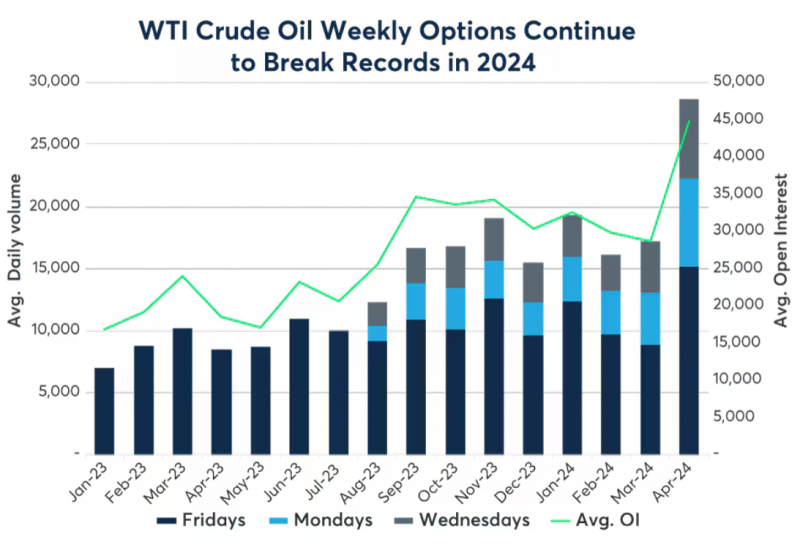

图:芝商所的WTI原油每周期权交易十分活跃,日均交易量和未平仓合约不断增

如果投资者要参与原油市场,可以考虑运用原油衍生品,特别是超短期衍生品来对冲和保护自己的仓位。除了国内市场,海外市场如芝商所的WTI原油和成品油衍生品市场规模之大,属全球领先位置,以原油产品为例,就同时提供不同种类的期货和期权合约,当中原油期权又有标准期权和超短期期权,即每周期权,特别受投资者欢迎。

每周期权在第一季度的交易量继续创下新高,日均交易量达18,000份合约,较2023年同期增长10%。

每周期权包括周一到期(产品代码:ML1-5)、周三到期(WL1-5)和周五到期(LO1-5)这三款合约。与标准期权相比,每周期权时间较短,保险费价格相对便宜,投资者以较低的成本,灵活的管理短期市场波动和风险,尤其是用来应对OPEC+会议、每周EIA石油状况报告、货物装载窗口和周末风险此等新闻事件有可能对油价造成冲击。

举例来说,每周三美国能源信息署(EIA)都会发布每周石油状况报告。交易者可以使用周三到期的每周期权来精确地管理对EIA报告带来的波动风险。假设WTI原油期货在80美元/桶至 90 美元/桶之间波动。前三周的EIA库存数据一直低于预期,并且远低于五年平均水平。交易者认为这种趋势不会持续下去,于是使用周三期权以0.55 美元的价格购买500份价外垂直75/80美元看跌期权,以便在库存数量高于预期时获利(一份期权合约的单位是1,000桶WTI原油,500份合约=500,000桶,交易成本=0.55美元x500,000桶=275,000美元)。

当EIA报告显示库存数量果真高于预期是,原油期货价格应声跌破75美元/桶,看跌期权价差现在处于价内状态。交易者以2.40美元的溢价平仓,获利925,000美元(1.85美元x500,000桶)。因此,交易员透过周三期权精确管理投资组合,应对EIA报告带来的波动。

[免费订阅] 原油市场周报 逢周五推送

芝商所 (CME Group) 长期致力于推进投资者教育工作,让大中华区投资者及企业客户更了解全球指标性期货期权产品的最新市场动态。为此,我们特别邀请了金联创撰写原油市场周报,旨在从国际宏观面、供需、经济、库存及基金持仓等多个层面,将原油期货市场的一周动态一网打尽,并提供完整客观的走势预判,有助投资者及交易员更有效地发掘套利机遇。

本文作者可以追加内容哦 !