版权信息|本文内容来自公开信息

6月29日山东百诺医药股份有限公司(以下简称百诺医药)在深交所更新招股书,自2023年6月20日受理后经过一轮问询,目前二轮问询未回复。

根据招股说明书,百诺医药本次拟公开发行股票数量不超过13,247,746股,占发行后总股本的比例不低于25%。拟募集资金金额10亿元,主要募投项目为药物开发技术与数字化平台建设项目、药物研究中心建设项目、补充流动资金。

百诺医药致力于为客户提供医药研发和生产服务的一站式解决方案,包括受托研发服务以及研发成果转化在内的CRO业务、CMO业务以及原料药业务,贯穿药物研发及生产的全生命周期。曾获得“2023 中国医药 CRO 企业20 强”。

报告期各期,百诺医药主营业务收入分别为 23,261.48 万元、36,559.96 万元以及48,269.92 万元,净利润分别为 2,791.48 万元、7,274.47 万元以及 13,462.11 万元。

需要留意的是,在靓丽的数据背后,百诺医药存在诸多问题。

远超同行业的毛利率和业绩增长率

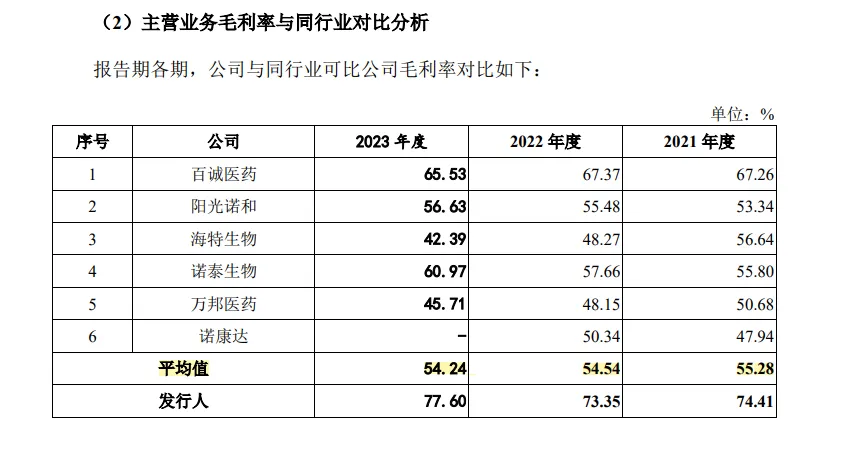

报告期内,百诺医药主营业务毛利率分别为 74.41%、73.35%和 77.60%,处于较高水平。

先储备后转化,研发成果转化毛利率高达80%

百诺医药 CRO 业务可分为研发成果转化业务和受托研发服务业务两类,报告期内研发成果转化业务毛利率分别为 84.51%、87.92%和 88.37%,毛利率呈增长趋势。

研发成果转化业务较受托研发服务业务毛利率高,主要原因为:第一,研发成果转化业务合同签署时公司已取得阶段性研发成果,同时由于合同签署时间相对更晚,相对于接受客户委托从头开始研发,研发成果转化业务客户能够更快取得批件,故研发成果转化业务合同溢价更高,相关业务毛利率更高;第二,公司研发成果转化项目为基于自身对于药物品种的深刻认识及市场前景的理解和判断,以及药物研发的技术优势,积极选择有市场潜力的药物品种进行自主立项研发,在研究到一定阶段后与客户签署合同并进行后续研发,在合同签署前项目研发投入全部费用化,在合同签署后相关投入确认为成本,相比之下,受托研发服务项目在合同签署后,相关项目投入全部确认为成本。在以上主要原因影响下,研发成果转化项目毛利率相对更高。

对此交易所质疑:研发成果转化是发行人主要收入来源,研发成果转化前投入的费用在研发费用核算,对外转让确认收入时不对已发生研发费用进行调整,以上导致发行人研发成果转化业务毛利率较高,2021、2022 年超过 80%;2022 年末发行人合并报表未分配利润为-8,826.01 万元,原因是报告期外已立项较多原料药和制剂研发项目并有较高的研发投入,而公司前期收入规模较低、业务处于发展阶段,导致账面累积了较多未弥补亏损。要求说明在发行人主要商业模式为自主立项并转让药品研发成果的情况下,发行人将项目投入计入研发费用而非营业成本的原因,发行人研发成果转化收入和成本的匹配性;报告期各期确认转化收入项目对应成本费用发生的期间,费用是否主要确认在报告期外,发行人会计处理的合规性。

投入研发仿制并取得阶段性研发成果,然后寻找确定性客户机会签订合同并快速取得批件完成后续交付,短期内经营业绩飙升,同时毛利率又出奇的好看。

按照这个模式,CRO企业早期只需不断储备项目,然后在项目达到一定数量时对外转化,做业绩使得各项标准均符合上市要求,岂不是可以批量上市?

前期的投入导致公司报告期末存在大额累计未弥补亏损

报告期各期末,百诺医药母公司报表未分配利润分别为 7,821.57 万元、9,920.18 万元和 14,742.71 万元,合并报表未分配利润分别为-15,867.30 万元、-8,826.01 万元和 4,202.34 万元,2021 年末和 2022 年末合并报表层面存在未弥补亏损。

向第三方采购自身销售服务

报告期内,百诺医药采购临床试验服务金额分别为 2,090.64 万元、2,890.89 万元和3,238.61 万元,报告期内呈增长趋势,其中 2022 年度增幅较 2023 年度增幅更大,缘何要向第三方采购自身的核心服务?

对此百诺医药解释一方面系公司研发项目较多,对外委托研发机构进行临床试验可提高相关项目研发效率,另一方面系部分项目临床服务中的样本分析检测工作由公司全资子公司安捷生物执行,通过对外采购临床服务可降低药品研发过程中的利益关联风险。

增资价格和股权转让的价格存在差异

2022年4月25日,百诺医药召开2021年度股东大会,决定增资扩股。将公司股份总数由3822.78万股增加至3974.32万股,注册资本由3822.78万元增加至3974.32万元,新增的151.54万股股份由山科创新和三价融智按照每股52.79元的价格认购。

同年12月19日,珠海和谐康健与无锡佰奥基签署《股份转让协议》,约定珠海和谐康健将其所持百诺医药的93.58万股股份以对价总额3457.78万元转让至无锡佰奥基。经计算,每股作价36.95元,比4月份百诺医药增资扩股时的每股股价还低了15.84元。这种违反市场规律的情况引起圈内质疑。

内控较差,实控人曾受纪律处分被通报批评

IPO前,百诺医药控股股东为山东兰美投资有限公司(以下简称“兰美投资”),其直接持有公司1599.90万股股份,占公司本次发行前总股本的40.26%。公司实际控制人为孟凡清及焦梅夫妻二人,其中孟凡清直接持有公司1336.11万股,占公司股本总额的33.62%。夫妻二人控制的公司股份合计3331.21万股,占公司股本总额的83.82%。

在向A股发起冲击前,百诺医药曾在新三板挂牌了6年之久。2017年,孟凡清受到了全国股转公司通报批评的纪律处分。

据了解,此次遭到纪律处分的原因是由于2017年的一次定增事项。百诺医药在向珠海和谐康健定向发行股份的同时,公司控股股东兰美投资、实际控制人孟凡清曾与发行对象珠海和谐康健签署了《补充协议》,约定了权利和条款。然而,2022年9月2日,全国股转公司认定兰美投资作为《补充协议》的签署主体之一,参与特殊投资条款约定事项,违反了《全国中小企业股份转让系统业务规则(试行)》的规定,对违规行为负有责任。孟凡清作为《补充协议》的签署主体之一,知悉且参与特殊投资条款约定事项,未及时告知公司履行审议程序和信息披露义务,未能忠实、勤勉地履行职责,对违规行为负有责任。因此,股转公司给予兰美投资、孟凡清通报批评的纪律处分,并记入证券期货市场诚信档案。

针对上述情况,百诺医药解释称,根据兰美投资、孟凡清的说明,上述违规行为系因其未能及时学习相关规则并对规则理解不透彻所致,并非为逃避监管而故意隐瞒。

版权声明:【版权信息|本文内容来自公开信息。新民财社所使用的文章、图片及音乐属于相关权利人所有,因客观原因,如存在不当使用的情况,敬请相关权利人随时与我们联系及时处理。】

本文作者可以追加内容哦 !