摘要:

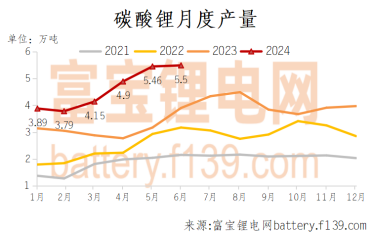

1、6月国内碳酸锂产量5.5万吨,环比+0.73%,增速较上月放缓,上行驱动不足。

2、是什么支撑着碳酸锂开工在今年上半年的如火如荼?

3、当前碳酸锂价格的持续下探,是否意味着成本支撑逻辑不再有效?

4、利润收缩以致产出下降仍是短期内碳酸锂止跌的较直接路径,7月的产量数据可能带来利好的消息。

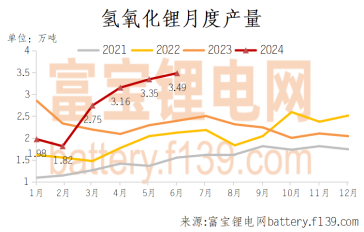

据富宝数据,6月国内碳酸锂产量5.5万吨,环比+0.73%,增速较上月(+11.43%)放缓。6月氢氧化锂产量3.49万吨,环比+4.18%,增速较上月(+6.01%)放缓。

年内锂价持续低位,锂盐厂开工却不降反增。锂盐产量自今年2月以来节节攀升,于6月再创新高,但同时产量增速逐渐放缓,尤其是碳酸锂月度产量,似乎有一种上行动力不足的趋势。是什么支撑着碳酸锂开工在今年上半年的如火如荼?

首先,分享两组关键数据:1、据富宝数据测算,今年1-5月外购6%锂辉石提锂利润均值10278元/吨,外购2.5%锂云母提锂利润1606元/吨。而2023年,从年度均值来看,外购锂辉石全年整体利润倒挂,外购锂云母利润较佳,去年全年均值达5万元/吨以上。

2、今年1-5月,国内进口锂矿石总量322万吨,同比增加约31%。而据富宝数据统计,今年1-5月国内碳酸锂产量22.19万吨,同比增加约47%。

从以上数据可以发现,1-5月碳酸锂产量增幅大于锂矿进口的增幅。碳酸锂产出增幅的偏高,反映出了在利润驱动下,锂资源从矿石端向锂盐端的加速转化。从具体细节来看,今年2月底3月初,碳酸锂价格迅速反弹,并在3月至5月中旬期间内,维持在10.5万以上,价格峰值较反弹前+27%,整体增幅较反弹前+15%以上。而矿端价格的上行节奏相对缓慢,在锂盐端价格反弹开启之后,历经1个半月,至4月中旬,锂辉石价格才爬坡至高点,价格峰值涨幅30%。锂盐端与矿端价格反弹节奏的错配,使得锂盐生产利润快速修复。据富宝数据测算,3月初至5月中旬期间,外购锂辉石提锂利润一度增涨至3万元/吨,利润均值11940元/吨左右。

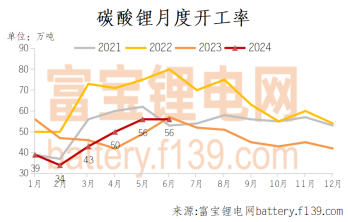

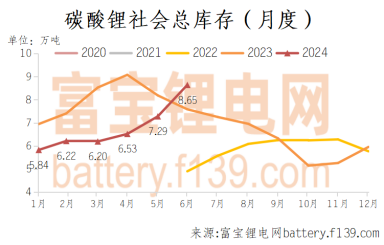

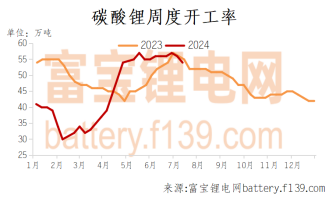

在利润修复的驱动下,锂盐厂买矿和开工积极性提升。据富宝数据统计,5月和6月碳酸锂开工率56%,相比2月份提升22个百分点,矿端库存加速向锂盐端转化,而下游需求增速较为缓慢,以至于碳酸锂社会库存不断累库,供给压力加剧。

根据历史数据分析,在2022-2023年,利润指标可看成锂盐厂开工的先行指标,2024年利润波动幅度下降,整体趋向平滑,但3月至5月长时间的盈利窗口也支撑着锂盐厂开工逐步上升。而今,锂盐价格回落,对于外购矿石进行加工的厂商而言,利润出现明显收缩,甚至倒挂。据富宝数据测算,6月中旬以来,外购6%锂辉石提锂一直处于亏损状态,当前利润在-7000元/吨左右。

利润的长期倒挂导致了部分锂盐厂,尤其是自有矿率较低的企业,开始减/停产。若碳酸锂价格持续给不到代加工厂利润,则后续产量出现阶段性回落可能性较大,时间节点看7-8月,而根据富宝数据统计,7月前两周碳酸锂开工率分别为56%、54%,已出现小幅下滑趋势。

利润收缩带来了供应端的边际变化,而当前碳酸锂价格的持续下探,是否意味着成本支撑逻辑不再有效?这里需要明确一点,在3、4月份,澳矿生产利润窗口打开时段内,碳酸锂价格维持在10-11万左右的高位,锂盐厂由此获得较佳的套保机会,这导致即使在后期利润收缩的情况下,部分锂盐依旧有继续生产的底气。而6月以来,碳酸锂价格下跌,套保机会减少,套保空间收缩。期间,矿石端跌幅较小,据富宝数据测算,外购澳矿(6%)提锂成本6月均值约9.9万,7月截止目前均值约9.7万,套保不利叠加成本利润倒挂,锂盐厂减停产可能性大幅提升,这也是市场上较普遍的成本支撑路径:碳酸锂价格下跌——利润收缩——锂盐厂减产——去库显现——价格止跌反弹。

而实际上,锂盐生产利润并没有达到全线亏损的程度,非洲自有矿、国内盐湖和海外盐湖提锂依旧保持着盈利状态。此外,7月底碳酸锂仓单强制注销,部分老货将无法重新注册而流转至现货市场,也给近期盘面带来的不小的压力。综上,利润收缩以致产出下降是短期内碳酸锂止跌的较直接路径,但不同类型锂盐厂收益有别,成本支撑的下限较为模糊,仓单又临近集中注销,这些都给近期碳酸锂提供了不断下探测试的机会。此外,不排除锂盐端因利润的长期倒挂,而向上压缩矿价,打破现有的成本支撑格局,但短期来看,矿商、锂盐厂挺价意愿均较强,且锂盐端的供给收缩反馈更加直接,7月的产量数据可能带来利好的消息。

本文作者可以追加内容哦 !