小财米 洛溪/文

2024年7月12日,深圳市博实结科技股份有限公司(以下简称博实结)发布融资首次公告日,正式启动发行程序。公司自2024年3月13日拿到注册批复,已近四个月。

博实结主要从事物联网智能化硬件产品的研发设计、生产和销售,产品主要应用于智能交通、智慧出行和智能支付硬件三大领域。在智能交通领域,公司为车联网行业提供智能车载终端产品。在智慧出行领域,公司为两轮绿色出行行业提供智慧出行组件。在智能支付硬件领域,公司为移动支付行业用户提供稳定、安全、可靠的物联网智能支付硬件。

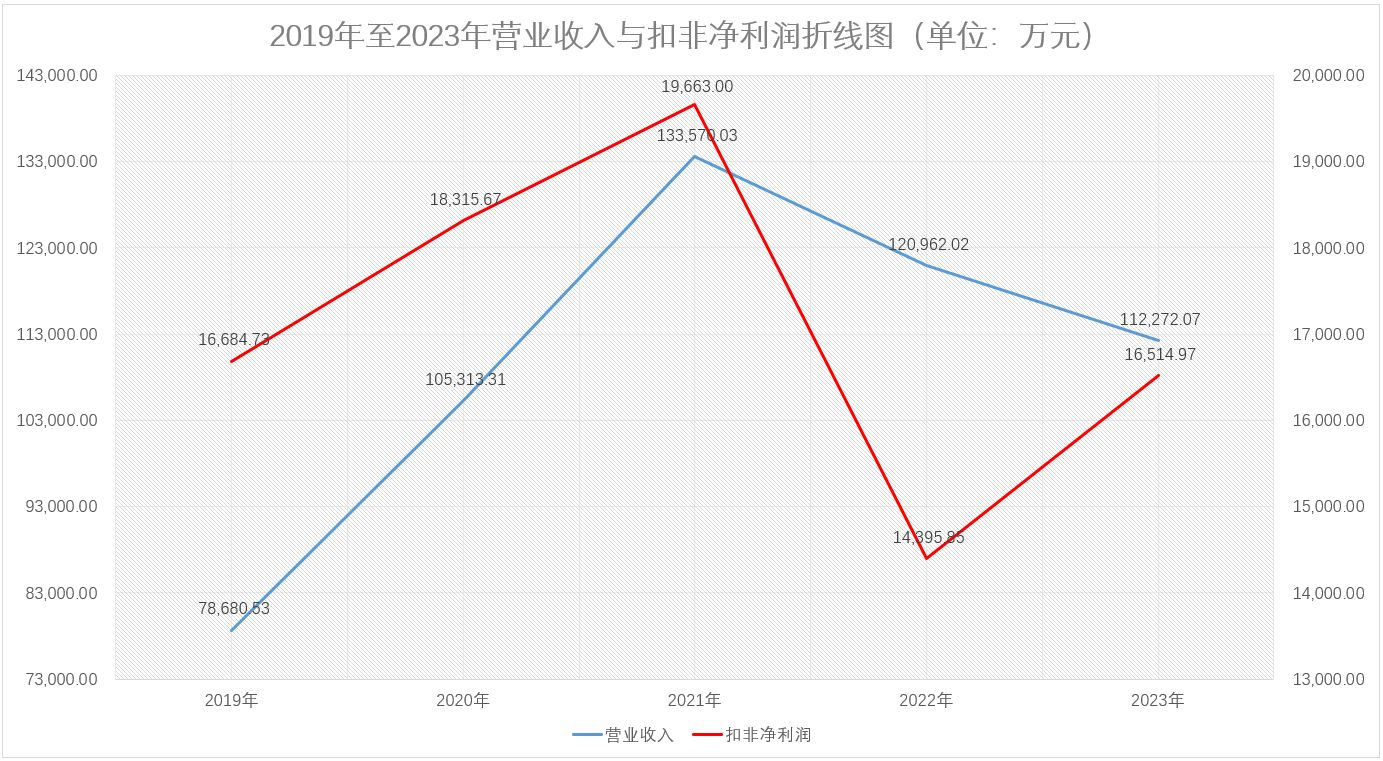

招股书披露,公司2019年至2023年实现营业收入分别为78,680.53万元、105,313.31万元、133,570.03万元、120,962.02万元、112,272.07万元,同期扣非净利润分别为16,684.73万元、18,315.67万元、19,663.00万元、14,395.85万元、16,514.97万元。博实结营业收入及利润从2021年之后出现下滑,2023年出现增收不增利的情况。

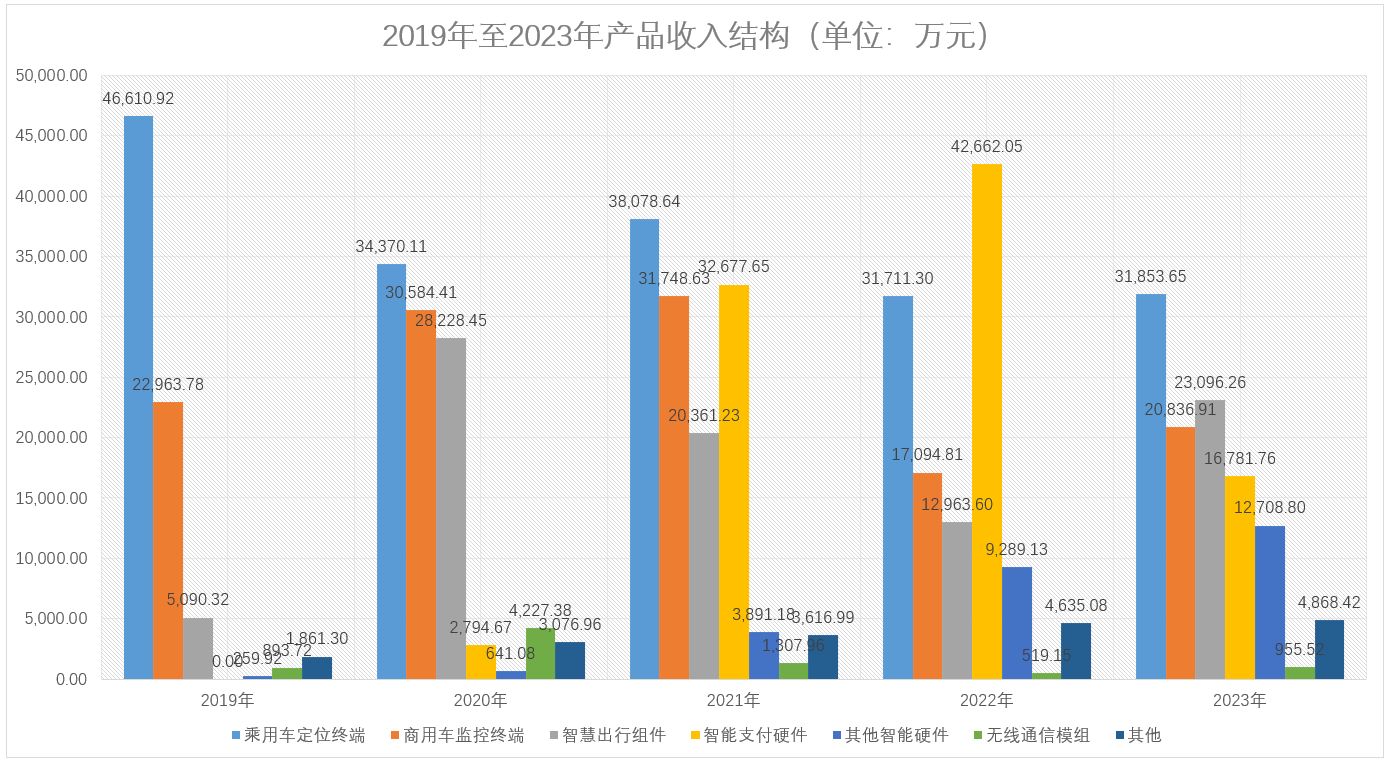

从收入结构来看,博实结2019年至2023年,收入主要来自于乘用车定位终端、商用车监控终端、智慧出行组件和智能支付硬件。其中,智慧出行组件主要应用于共享单车及电动自行车领域;智能支付硬件是公司2020年新增业务,主要为收款云音响云播报打印机等,主要应用于小微商户、零售餐饮等行业。

由上表可知,2019年至2023年,公司乘用车定位终端和商用车监控终端收入整体呈下降趋势。公司乘用车定位终端收入2019年最高,2020年同比下滑26.26%,之后虽有起伏但是收入规模均未达到2019年的“高度”。博实结商用车监控终端收入2019年至2021年期间逐年增长,但2022年下滑较多,公司称主要原因为汽车产销量下滑所致。

据中国汽车工业协会公布的数据显示,2023年,我国汽车产销量分别达3016.1万辆和3009.4万辆,同比分别增长11.6%和12%,年产销量均创历史新高。其中,我国乘用车产销量分别达2612.4万辆和2606.3万辆,同比分别增长9.6%和10.6%;商用车产销量分别达403.7万辆和403.1万辆,同比分别增长26.8%和22.1%。

虽然,整体汽车市场2023年回升明显,但是反观博实结乘用车定位终端和商用车监控终端收入增长并不明显。2023年,公司乘用车定位终端收入仅仅同比增长0.45%,商用车监控终端收入同比增长21.89%,因商用车监控终端收入占比在20%以下,对公司的收入贡献并不高。

博实结2020年新增的智能支付硬件经历2021年和2022年高速增长后,2023年也出现了大幅下滑。公司智能支付硬件收入2023年仅为16,781.76万元,同比下滑60.66%。博实结在其最新招股意向书中称“2021年至 2022 年,发行人重点发展智能支付硬件业务”,2023年公司智能支付硬件收入减少则归咎于“受新规带动的设备更新需求减少,智能支付硬件销售收入有所下降”。

资料显示,博实结所称的“新规”为《中国人民银行关于加强支付受理终端及相关业务管理的通知》(以下简称通知),该通知主要内容为“一机一码”溯源交易,确保终端发起交易可被准确追溯,有效识别“移机”“套码”等风险,保障客户信息与资金安全。上述通知是否会导致移动支付设备更新需求下降,小财米并未查询到相关数据。

最后,博实结收入结构中,智慧出行组件收入经历2020年高峰后,2021年和2022年开始持续下滑,2023年虽然有所增长,但是收入仍不及2020年。公司智慧出行组件主要包括智能马蹄锁、智能轮毂锁、电单中控产品、BMS 数据通信组件、智能蓝牙仪表盘等,主要应用于共享单车及电动自行车领域。公司该类业务的增长主要受共享经济设备投入。虽然共享经济越来越深入百姓生活,但是按照目前国内人口数量变化及老龄化深入的社会背景,共享经济设备投入又将如何变化?

总的来看,博实结收入结构中,乘用车定位终端和商用车监控终端收入并未跟随终端汽车市场的回暖而有效增长,而智慧出行组件和智能支付硬件收入同样“不温不火”,这或许是公司业绩增收不增利的原因之一。未来,博实结业绩急需新业务来拉动。

本文作者可以追加内容哦 !