热点追踪

7月16日,某光伏龙头企业宣布,其携手一家总部位于沙特阿拉伯的投资控股公司AlGihaz签约了总容量高达7.8GWh的储能项目。据悉,该项目分为三个站点,分别位于沙特的Najran、Madaya和Khamis Mushait地区,预计将于2025年全面并网运行,将有效提高沙特电网稳定性和可靠性,并持续推动沙特“2030愿景”实现。此外,该签约项目也是目前全球最大的储能项目。随后,另两家光伏企业盘后也双双宣布重磅投资计划,前者计划在沙特阿拉伯建设10GW高效电池及组件项目,后者计划在沙特建设年产20GW光伏晶体晶片项目。

热点解读

受内部聚焦多元化实体产业投资和维持能源枢纽的双重驱动力影响,中东国家正逐步加大可再生能源领域投资,与国内光伏龙头企业等公司合作加大储能、晶硅领域的投资。此次签约全球最大的储能项目,也反映海外市场的强劲需求。国内光伏企业面临的困境,或许在光伏+出海逻辑上存在解决路径。

光伏投资逻辑

1、光伏需求多点开花,海外新兴市场需求高增

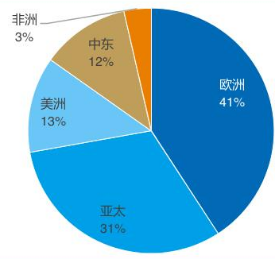

随着全球对环境问题的关注和对可持续发展的追求,光伏作为清洁能源的重要组成部分,正受到越来越多国家的重视。据欧洲光伏产业协会(SPE),2021/2022/2023年全球GW级光伏装机市场数量分别为17/28/31个,预计2024年有望进一步增加至37个,全球光伏市场呈现多点开花趋势。从我国组件出口地区分布看,2024年以来,亚太、中东地区占比快速提升。

2023年我国组件出口地区分布情况 2024年我国组件出口地区分布情况

来源:Infolink,国金证券研究所

在光储系统成本大幅下降的背景下,光伏装机区域分布将持续多元化,中国、欧洲、美国三大传统市场因体量较大装机增速将逐渐放缓。而中东、中亚、南亚、拉丁美洲、非洲等地区因能源转型、资源优势等因素,有望在低基数下实现高速增长,这部分新兴市场需求有望带动光伏装机需求持续增长。

2、光伏板块处于估值低位区间,具备配置价值

截至2024年7月16日,中证光伏产业指数的市盈率为15.06倍,市盈率历史分位数为14.98%,市净率为1.68倍,市净率历史分位数为1.12%。指数较前期高点估值回落明显,市盈率和市净率都处于历史较低区间,基于良好基本面的支撑,未来成长性较强,目前指数的估值具备一定的吸引力,具有投资价值。(数据来源:wind,截至2024/7/16)

机构策市

东吴证券认为,当前光伏主链供应过剩,制造端盈利承压,待出清后盈利修复。目前多环节新增投产放缓,高成本的落后产能开始进入出清阶段,预计2024Q2淡季盈利见底,龙头韧性更强;逆变器上半年拐点已现,胶膜玻璃龙头成本优势凸显。随着市场的自我调节,光伏行业有望逐步走出困境,实现修复。建议关注$光伏ETF基金(SZ159863)$!

$正泰电器(SH601877)$$晶盛机电(SZ300316)$#北证50逆势狂飙,背后逻辑是什么?##沪企改革概念走强,如何掘金上海股?##“七巨头”不再制霸美股?大轮动开启?##广汇汽车锁定面退,股友们怎么看?#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !