隆基绿能在的光伏产业,呈现出了跟其它行业相似的特征:

资本的浪潮涌上来,哗的一下,无数厂商进入,产能无序扩张,很快又产能过剩,产品价格下降,企业业绩下滑甚至亏损。

大起大落,一地鸡毛。

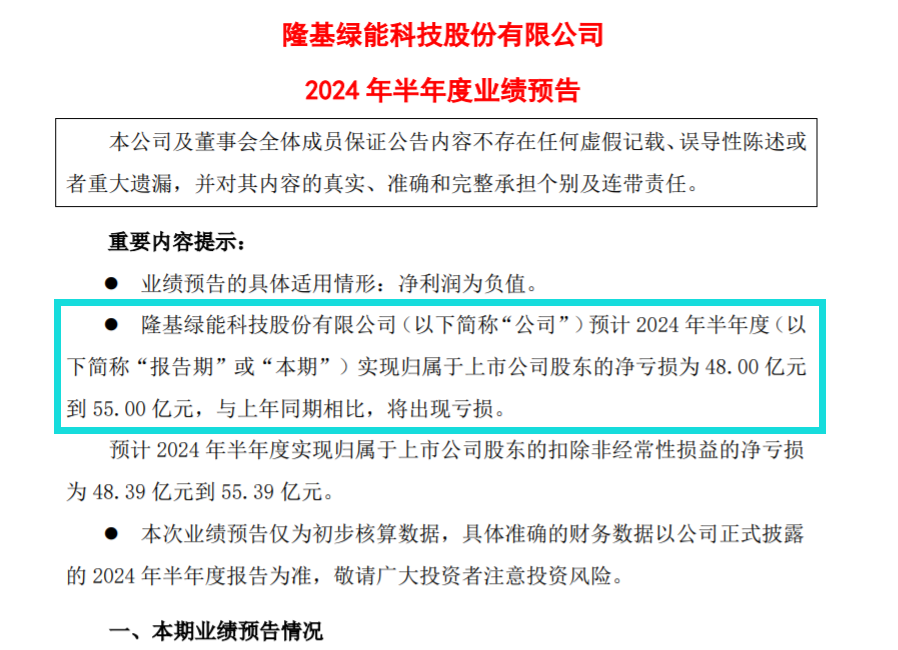

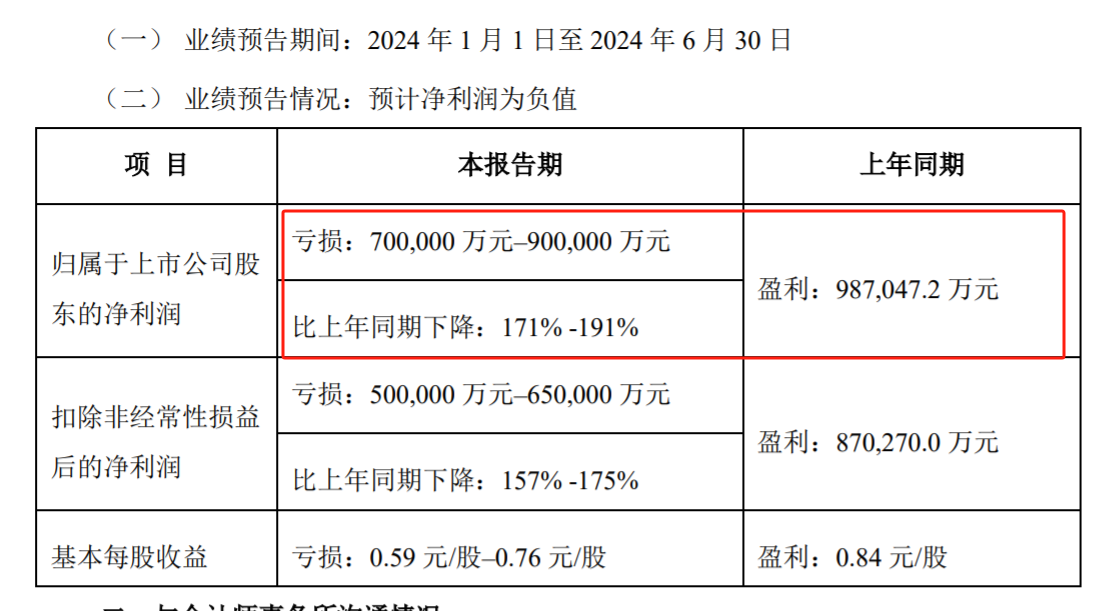

去年上半年,隆基绿能净利润91.78亿元;

今年上半年,预计亏损48亿到55亿元。

这种现象,像极了散户看到养猪赚钱,疯了似的开始养猪,很快猪价下跌。

牛市的时候,跳广场舞的大妈听说炒股能赚钱,急急忙忙去开户,结果深套其中。

哪个行业不是这样呢?听说什么能赚钱,立马就冲进去做;但是,同质化的产品多,需求下降的时候,只能靠打价格战维持生存,要么就退出市场。

你看硅片价格大起大落,背后有没有群氓效应的影子?

对于隆基绿能中报亏损的原因,最关键的还是下面这句话:

预计计提存货减值金额45亿元到48亿元。

有人会问:贬值的存货以后还会升值吗?

有,但是不多。

存货贬值是因为可变现净值低于成本价。

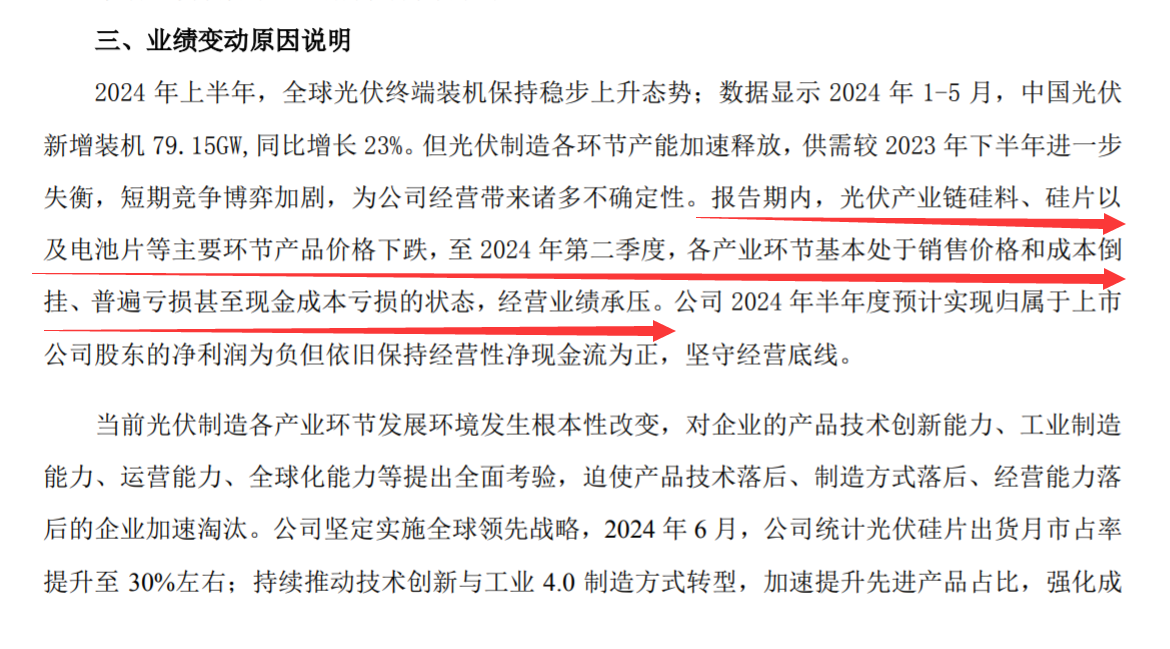

TCL中环同样预报首亏,它在公告里提到:

各产业环节基本处于销售价格和成本倒挂、普遍亏损甚至现金成本亏损的状态,经营业绩承压。

况且隆基的存货跟高端白酒不一样,酒卖不出去,放在那里存着呗,没准酒越老越香越值钱。隆基绿能的硅片在仓库里堆放年半载甚至更长时间,会怎样?

跟光伏相比,房地产企业的亏损是意料之中的,但是万科首亏却叫人突然紧张了一下。

去年上半年净利润99个亿;

今年上半年预计至少亏损70个亿,最多亏损90个亿。

公告里说:

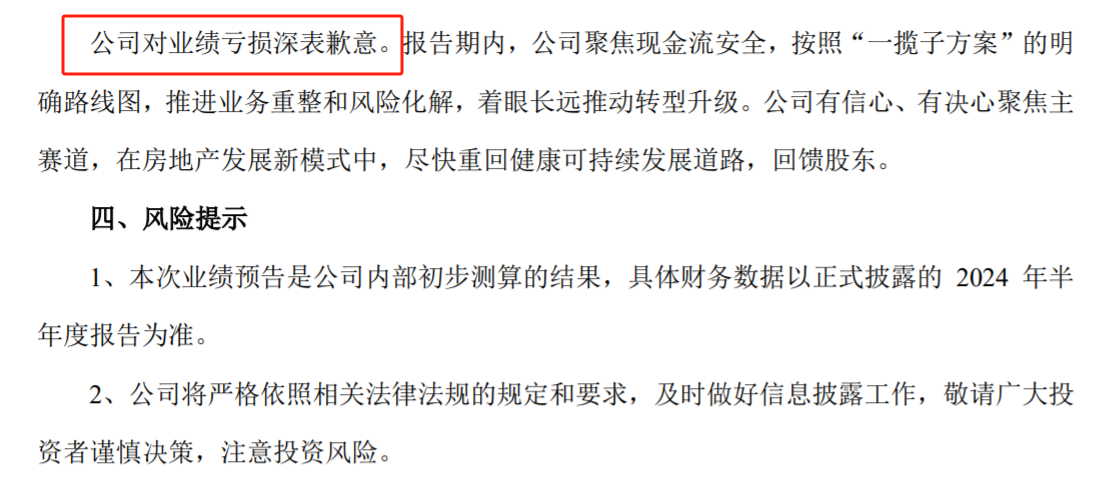

公司对业绩亏损深表歉意。

看了很多半年报首亏的公告,万科是唯一一家,书面声明对业绩亏损深表歉意的企业;不管道歉有用没用,态度是拿出来了。

至于业绩亏损的原因,这段话值得我们反复读。

尽管公司较早意识到转型发展的重要性,但转型业务投资超出了资源和能力的边界。同时,公司未能完全摆脱惯性,部分开发项目投资过于乐观,拿地成本较高。

随着这些项目在2024年进入结算,公司结算业绩受到重大影响。

同时,公司为确保现金流安全,通过价格折让加大库存去化和资产处置力度,导致公司业绩压力进一步加大。

房地产开发业务结算利润主要对应2022年、2023年销售的项目及2024年上半年消化的现房和准现房库存。

这些项目大部分为2022年前获取的土地,地价获取成本较高;

后续销售阶段市场持续下行,销售情况和毛利率均低于投资预期,导致报告期结算毛利总额大幅减少。

其实不止万科这样,金地集团、南山控股、荣盛发展……等等,今天首亏的多家房地产企业,不都是这样吗。

在行业尚未到底或行业处在顶部的时候,大家很难接受接下来就是下行周期的现实;日子好过的时候,大家都觉得还能接着奏乐接着舞。

公司未能完全摆脱惯性,部分开发项目投资过于乐观,拿地成本较高。

受惯性的支配,也是人的行为特征之一吧。

我看了这些公告以后就想写文章,也是惯性。

本文作者可以追加内容哦 !