消费电子产业链的复苏已成为近期市场关注的焦点。从多个维度观察,这一产业链的复苏进程不仅已经较为明显,而且正步入出清期末端至回暖期前段,特别产能及库存周期已清晰到历史底部,毛利率和产能利用率均显示出底部拐点的迹象。

这意味着经过一段时间的去库存和产能调整,产业链内的歌尔股份,立讯精密,东山精密等已经逐渐摆脱了过剩产能的困扰,为接下来的需求增长腾出了空间。

而消费电子拐点,MLCC大概率也会出现拐点,因为消费电子是MLCC(多层陶瓷电容器)最大的应用领域之一,占比达到超过50%。

我们先看一下,MLCC的下游行业:

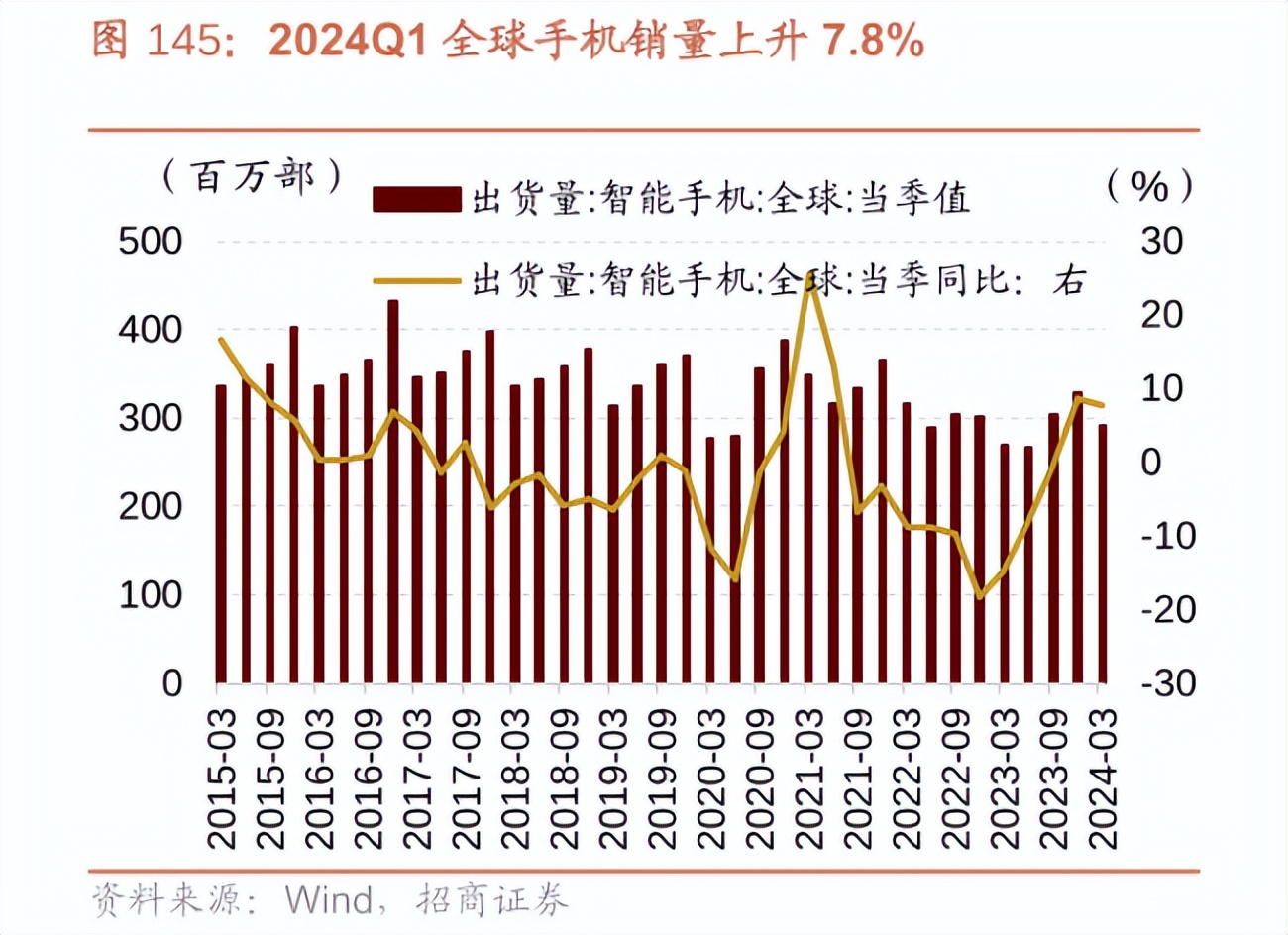

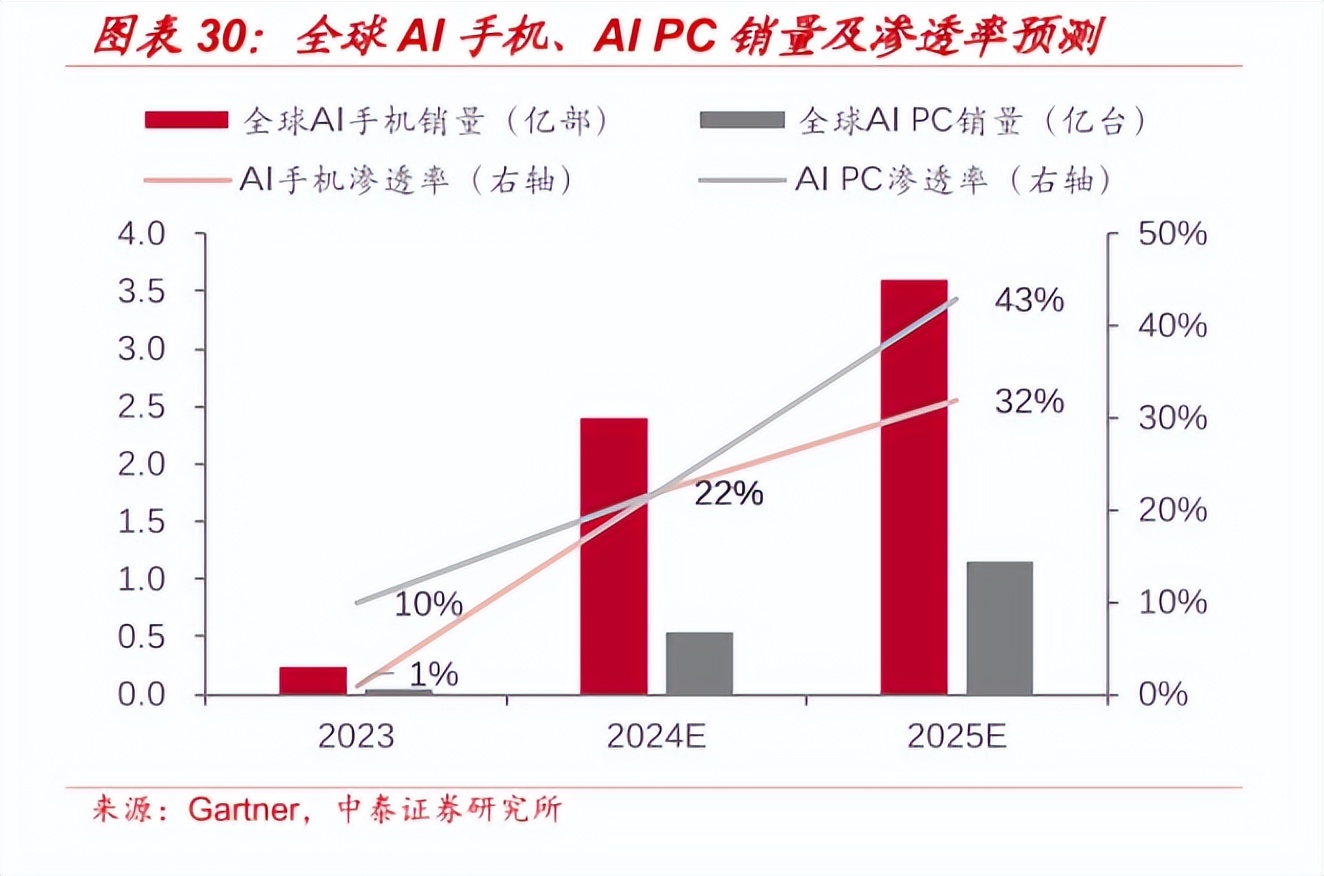

MLCC下游需求主要是手机、PC等消费电子、以及工业、汽车、家电等。其中手机/PC占比最高,过去几年销量下滑对需求拖累比较明显,未来AI手机/AI PC有望拉动需求回升。

消费电子:作为MLCC下游最大的应用领域,占比超过50%。

汽车电子:新能源汽车和汽车电子是MLCC的主要需求来源,占比达到20%。

例如,一部5G手机使用MLCC超过1000颗,而一辆纯电动车MLCC的使用量达到18000颗。

附上消费电子和汽车电子的一季度数据情况,基本上可以看出下游需求在回暖。下游需求直接导致对MLCC的需求

TrendForce的最新报告指出,由于AI服务器对高质量MLCC的高需求,高容值MLCC在AI服务器中的用量占比高达八成。这一趋势在GB200系统主板上体现得尤为明显。与通用服务器相比,GB200系统主板上的MLCC总用量增加了一倍,其中1u以上尺寸的MLCC用量占比达到60%。此外,X6S/X8S/X8R等耐高温型号的MLCC用量更是高达85%。相应地,系统主板上的MLCC总价也翻了一番。

村田已经延长了MLCC产品的下单前置时间,从原先的8周延长至12周。可以看出村田正在积极调整生产策略,以满足市场对高质量MLCC的迫切需求。

需求起来之后,我们要验证是不是对行业有影响,那就需要看稼动率,因为消费电子产业链的稼动率受到终端需求、产能扩张节奏、库存水位和行业波动等因素的影响。

ps:稼动率衡量的是设备或生产线在给定时间内实际运行的时间占其可能运行时间的比例,如果不是很懂,那就举一个字,就好比一个工人,他在一天里实际工作的时间占他应该工作时间的比例。这个比例高,工作效率也高。

MCLL行业稼动率

根据民生证券报告的数据,2024年一季度,行业平均稼动率维持8成以上,预计2024年MLCC行业复苏仍将延续。

然后我们再看二季度的情况,目前从行业数据来看,二季度出货量触底反弹,主要是AI需求强劲带动稼动率逐步修复。同时,三环集团,风华高科都表示库存调整已接近尾声,看好今年下半年发展势头。

具体到三环集团方面,

从稼动率来看,一季度三环MLCC稼动率为80-90%,二季度已经100%,高容MLCC已供不应求,正积极调产能结构以满足充足的订单需求。

根据最近的产业调研来看,三环的稼动率应该到了100%,车载用高容量MLCC也已通过车规体系认证,部分规格已开始导入汽车供应链。还有就是服务器方面,目前了解到一块板上需要400-600颗,单价1-2元一颗,这个数据大家可以算一下,基本上一块板价值量就要几百块到一千了。

库存方面

就三环集团的数据来看,自2023年年中开始,MLCC产业的库存水平趋于正常,下游拉货也开始逐月缓慢增长,产业谷底已经过去,行业有望迎来一个相对温和的复苏。

至于现在这个时间点为什么看MLCC

第一,比较明显第一季度,虽然AI服务器的需求持续稳定增长,但其他消费电子产品由于季节性需求低迷。

第二,现在消费电子预期改善了,换机潮带来行业景气度,包括手机、笔记型电脑在内的消费电子产品的订单需求从第二季度起开始缓慢回升。

第三,电子产品行业景气度有所回升,消费电子等下游行业需求逐步复苏,这个已经看到趋势。

而三环具体就是行业的龙头,不管从产品结构,单价情况,下游客户,产品链布局等方面,三环具体都是在行业领先的。

具体到业绩方面:

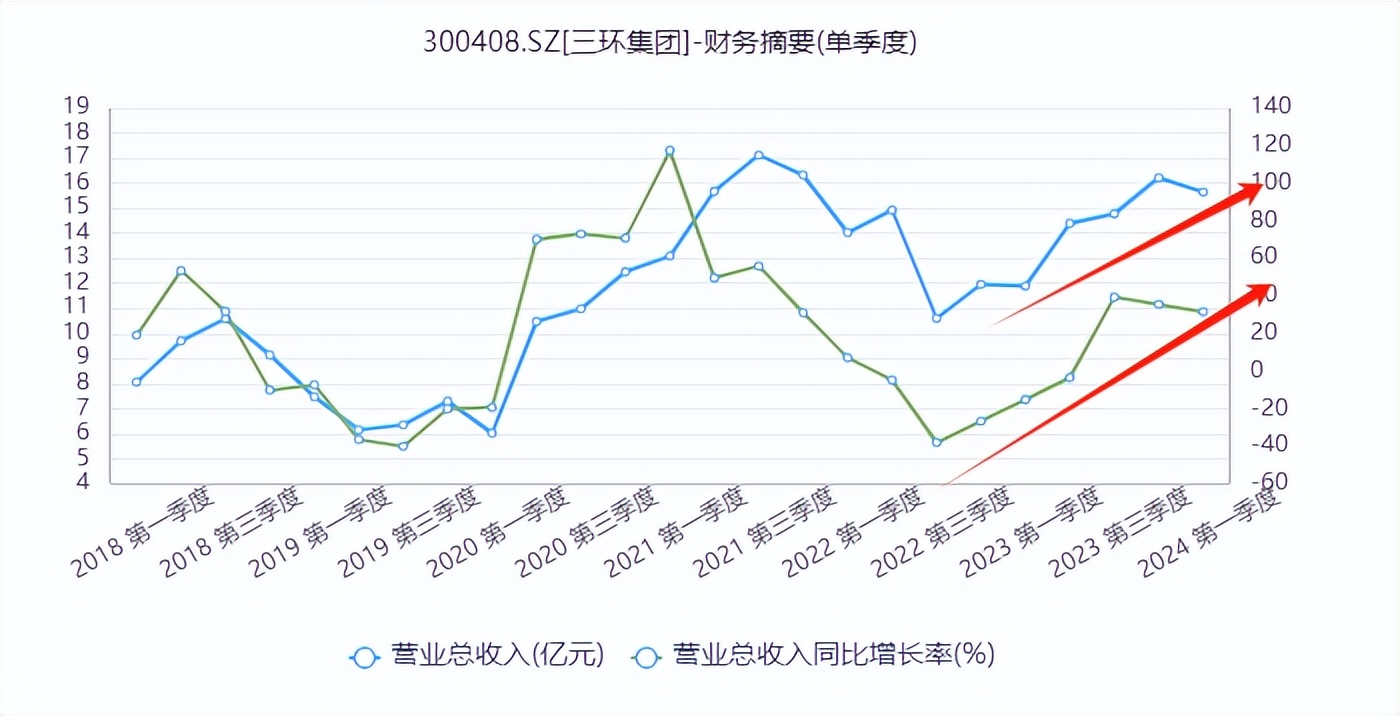

单季度营收

2023年四季度,单季度营收增速同比35.56%。

2024年一季度,单季度营收增速同比31.49%。

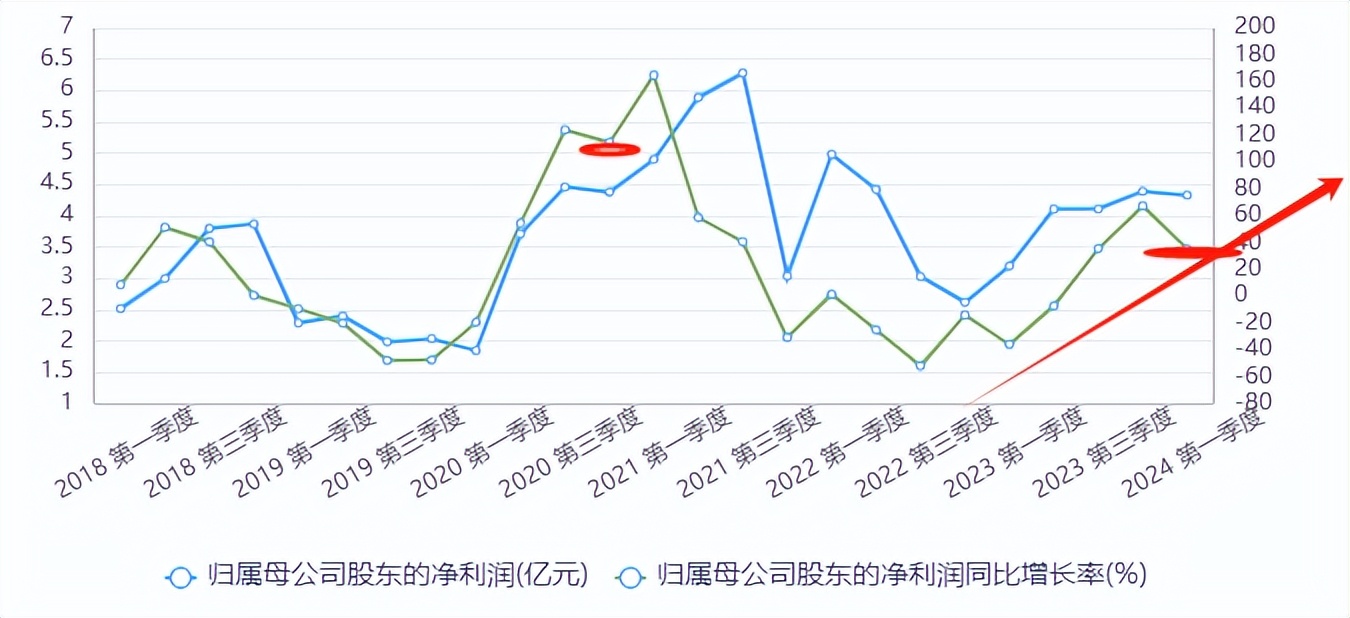

单季度净利润

2023年四季度,单季度归母净利润增速同比67.52%。

2024年一季度,单季度归母净利润增速同比35.31%

根据三环2023年年报的情况,MLCC产品不断朝着微型化、高容化、高频化、高可靠度、高压化等方向进一步发展,实现介质层膜厚1微米的技术突破和完全量产,堆叠层数达1000层以上,产品覆盖0201至2220尺寸的主流规格,产品规格国产化覆盖达到90%,市场认可度显著提高。

三环集团在高容MLCC领域取得了显著进展。公司的226产品(居然226的产品有很多种,比如0603,0805,1206,1210,1810都是)今年导入顺利,大尺寸高容MLCC在AI服务器及AIPC中的量价提升逻辑得到了持续验证。目前,三环高容MLCC产品供不应求,2024年下半年,将新增100亿颗高容MLCC的月产能。

从行业beta方面来看,MLCC行业从2023年第二季度呈现出持续复苏的态势。国巨在4月份的出货量和销售额均创下了历史新高。

总结一下:

从趋势投资的角度出发,MLCC行业目前正处于从底部崛起的关键时期,其利润率仍存在较大的修复空间。随着全球经济的逐步复苏,尤其是消费电子和汽车电子等下游需求的持续增长,MLCC行业的整体盈利水平有望得到显著提升。

三环集团作为行业的龙头,目前高容MLCC产品供不应求,2024年下半年,将新增100亿颗高容MLCC的月产能,需求旺盛叠加扩产,利润释放或许特别快,转瞬之间既可以。

本文作者可以追加内容哦 !