现在持有的氢能股主营下滑太严重了。套了20个点了,氢能今年肯定会爆炒,今年炒题材也是看业绩来的。但是这个股票也有问题,流动性太差了。题材炒作流动性太小的话,拉不高。一个亿的流通盘,最少有3成的仓位是深套50%以上的,拉太快太高,承接盘就不够,筹码出不去。这就是为啥看好却一直没下手的原因。

稍微放量了,这种冷门股急跌放量就是买点。等情绪平稳了会慢慢起来。可惜都在别的股票里套着。还没到位置介入。

70建仓结束,等中材再回点血就慢慢转移仓位到这里了。这种股票就只能集合竞价或者挖坑时买入。我去年2月建仓好像也是这个价格,5月底比亚迪事件卖出的它。后面就去玩别的了,亏得一塌糊涂。昨天晚上仔细看了年报,国内是燃油下滑,混动高压油箱增速还弥补不了这部分的下滑,加上海外业务增长可以抵消这部分下滑的产能。今年情况是混动增速远大于燃油下滑,海外增速会大于预期。研发费用会减少了,热管理系统已经进入建设期,研发费用减少这部分可以释放几千万左右的利润。新增合资项目也是为了热管理系统服务,这个可以忽略不计。燃油车海外今年开始又松口了,国内不少燃油产线都准备转移到海外了,明年海外营收就会高于国内了,这部分前期增速会非常快。它最大的问题其实就是主营业务是萎缩的,混动车型的单价上涨是不能替代这部分销量下滑的,所以一直给不了板块平均估值。绝大多数时间估值是维系在15倍pe左右。这样就可以得出结论了,预估今年业绩是6亿上下浮动5%,那就10倍pe65亿以下左右建仓,15倍pe90亿以上卖出,目前处于低估期,等恢复到正常区间就卖出。万一碰到并购,氢能题材炒作,那就看到20倍pe120亿左右卖出。基本上这样弄,中线持股不会亏。关键这样买可以减少无谓的猜想。长线不知道,不过这家公司大股东是做股权投资的,看它在亚普上的投资就知道是在行业底部捡金子的高手,这几年一直在研报里提出会在合适的时候进行并购,转型,国投应该会在合适的时机发挥它的调研能力,装点什么东西进去。

今年的调研频率明显加快了。说明机构投资者或多或少关注到这家行业小龙头公司了。去年记得中特估基金出来的时候,还给这家公司留了2%的仓位,但是到今天也没有建仓。2只基金加起来将近1.2亿的购买力。基金计划出来,基本上还是会买入的,基金也是会做高低切换的。通过调研记录可以看出行业基金还是对混动更感兴趣,这个行业还能保持快速增长的也只有混动系列了,但是不可能都去买比亚迪,所以想看看混动油箱在市场初期它的车型占有率有多少。我看的行业论点是未来5年混动车型销量会超过900万台,如果全部采纳高压油箱,这块的市场将近120亿。谁现在拿的车型越多,后面的市场份额增长就越快。现在新能源车迭代的速度远远低于燃油车,基本上基础配件谁先拿到前面的车型,后面的入局者就没什么机会了。我刚查了下,预计今年上市的混动车型不到50款,亚普拿了近30款,占有率远超燃油市占率。

调研信息找亮点。国六升国七产线不用升级,亚普没有大的资本开支。刚百度查了下,国内有近15%产能需要升级,这样的话,成本的优势就可以抢占部分市场。混动销售价格高于燃油价格近15%.国内市场销售数量会下降,但是销售额会上升,同等毛利的情况下,净利润会增长。海外未来增速加快,销售单价高于国内市场,但是海外的产能利用率太低,导致毛利低于国内市场。这块随着产能利用率的提高,毛利会提高到正常水平,按照海外可比公司,毛利会在20%左右,这块就属于戴维斯双击了。热管理系统今年投产,这块的研发开支会减少。未来大的资本开支主要是氢能产业和产业并购。 拉长月线看,横盘了近5年,目前属于中等位。反正看空也行,看多也行,未来3年的利润增长率不用担心,但是主营业务行业天花板也有限,做到世界第一,大概也就增长一倍左右。长期成长性还是得看氢能产业,如果氢能不能用于乘用车,那车用储氢瓶的销售就有限。只算重卡行业渗透率超过3成的话,也就30多万台,一台车6到8个瓶,满打满算240万个储氢瓶需求。叠加客车其他商用车,大概一年的需求不超过500万个。目前它合作的是潍柴系,上汽系,和宇通系。朋友圈的能力在氢能领域还不错。

2023年美国产燃油车1061万包含70万台新能源汽车,销售1601万。墨西哥生产400万台,销售140万台。特上台的话,会刺激本国传统三强燃油汽车产能激增,美国本土零部件公司因为从16年开始去利润低端化项目,大部分低端化的产能都出售或关停了,所以才有美国亚普这个公司。特上台就会造成很长时间的零部件缺口。美国的建设速度和工会制度,导致这部分产能很难短时间跟上需求。这样的话,美国和墨西哥的传统零部件公司率先受益,大幅度产能缺口的话,产品同样也会涨价。俄乌战争停止的话,俄罗斯的产能利用率是不是也会提高点,打仗应该会影响本国企业生产和需求吧。

这是比亚迪发的函

第一我建仓成本只是在我的预期内,上面说的很清楚,目前就买了两次,大盘和题材没出现转机前我也会谨慎加仓,第二我发帖子让人换这个,是让关注的人里面有个股友从美锦那个坑里跳出来,那个股什么情况仔细去看下去年所有公告就知道是个什么货色了。让深套的散户割肉很难,特别是腰斩后,所以只能劝着离开有财务风险的股票,因为我们都是博氢能,所以只能劝他在同一个题材里换股。这股的优缺点我都说了。我让散户抬轿买,我不会只发一个帖子,并且还单发到一个贴吧里。1月初大盘跳水的第一天后我连续追着发帖让他平替东方电气,如果当初他换过来了,现在少亏40%,我不会私聊,所以只能发帖让他看到。让散户来抬轿?这种想法你是怎么想到的。

昨天尾盘买了点锡业赌反弹,13.7卖了12.55加了亚普第三次仓。距离我的目标价还远,慢慢加着。我等着动态pe15倍内把仓位加完。今天任务完成,再见。

又来两家券商调研。董秘一直强调的新增超混增程油箱订单到底是谁的。百度了下,超混的目前有长安深蓝,零跑,日产奇俊,比亚迪dmi。这个好像过去都用的是外资油箱。等懂车帝有拆解视频了。再看看是哪家?

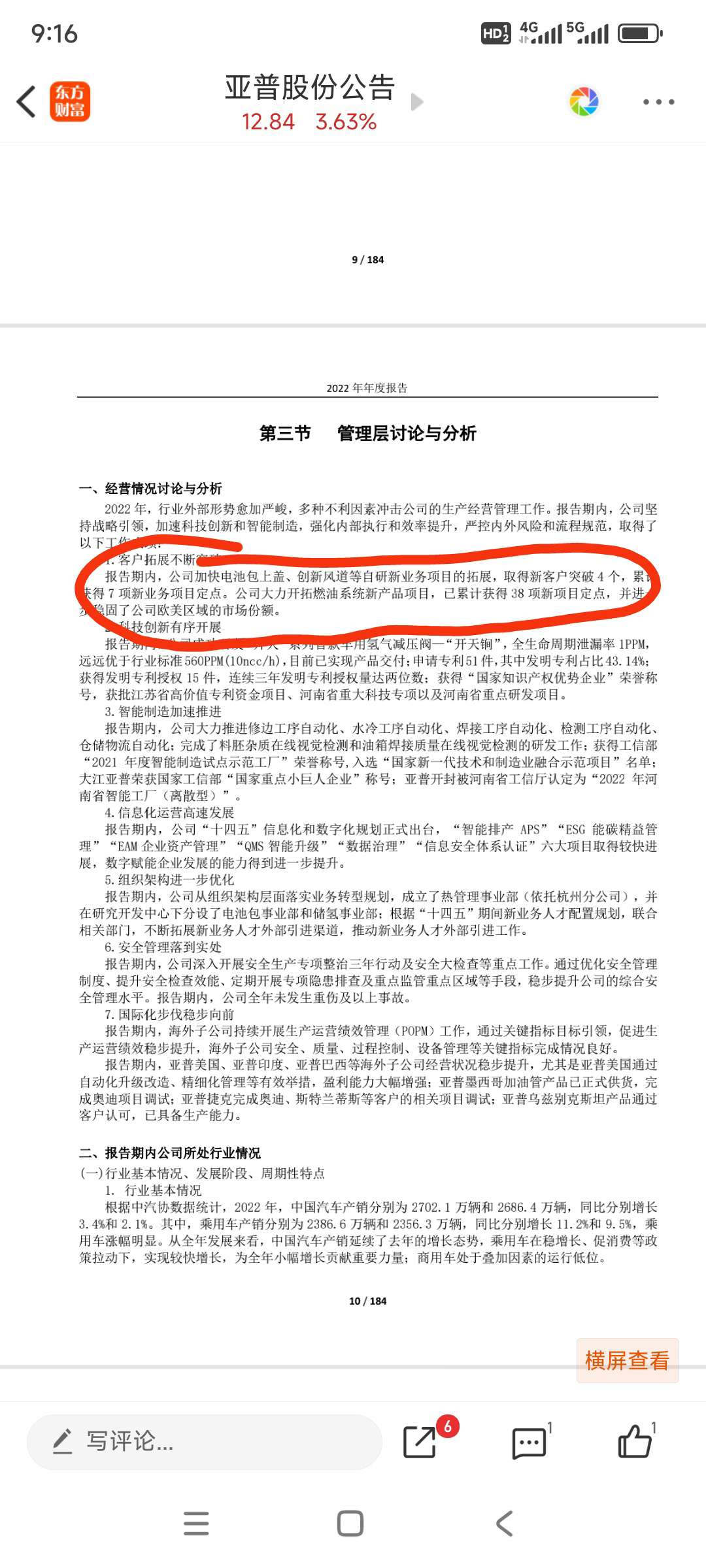

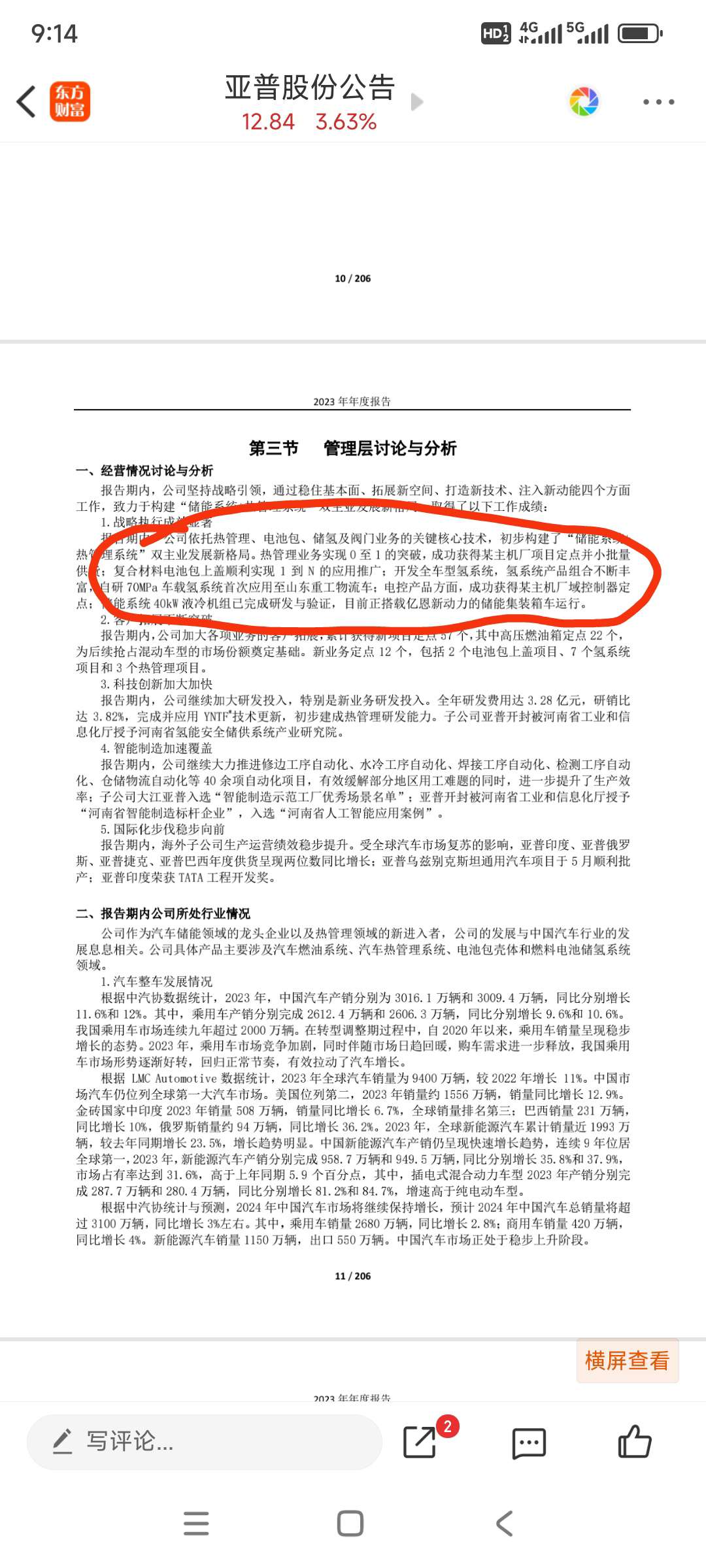

上面是2022年和2023年的年报,新业务确实在增长,海外市场主要是燃油油箱增长。23年下半年20个新增混动油箱项目,24年上半年30个混动油箱项目,市面上的混动车型才多少个?按普通车的盈亏比列,年产5000台是基本盈亏线,一款车型的生产周期是5年。每年大概25万只的新增产能,国内燃油车停产的车型也每年按照50款车型退出, 同样也按照5000台计算,产能基本抵消。但是混动油箱售价高于10%到30%,毛利相同的情况下,销售额增长就是利润增长。去年年报终于有氢能项目定点了,7个项目定点。按照它的披露结果,山东重工是已经应用于物流车,中型车储氢瓶2到4个,大型车是6到8个。全部按中型车计算,按照年产1000台计算,大概新增产能是20000套左右,这样倒推它的氢能产能,应该在3到5万套每年。它的上车配套披露的主要是上汽商用车,山东重工,一汽商用车,宇通客车,这几家都是上市公司,资料一查就有,氢能未来大规模应用于商用车,它的市场规模会仅次于中材。其他的热管理系统,电池外壳,储能液冷增长比列高,但是基数低,毛利25%,这块也是对国内燃油油箱下滑的一个补充。

18年是熊市底部。基本上在那时发行的股票pe都相对合理,它当初的发行pe18倍,发行价11.69。 经过6年的发展,净资产从5.94到去年的 7.83,分红超过了3块。这样算下来净资产增长率将近一倍。净资产收益率也一直维系在13%。收入从78亿到今天的85亿。扣非净利润从2.7到去年的5.4。公司很稳健,19年收入突破90亿,净利润突破5亿,那年好像是汽车行业爆发性的增长,上汽突破了600万辆。今年同样是个小爆发年,增程订单放量,海外增速加快,叠加汽车行业促消费,自己去预估下业绩增速,然后再定估值。

贴吧里,鱼龙混杂,互联网有记忆,不凑巧,他去年回过我的帖子,13.5左右回的,说股价要到10块以下,然后前几天它告诉我它从13抱到了21,难道就差那5毛钱他就空转多了。期间股价16,17,18这区间回复别人的同样是要跌,你说看空成这样,它能抱到21?反正我做不到,所以我还是慢慢守着买吧。

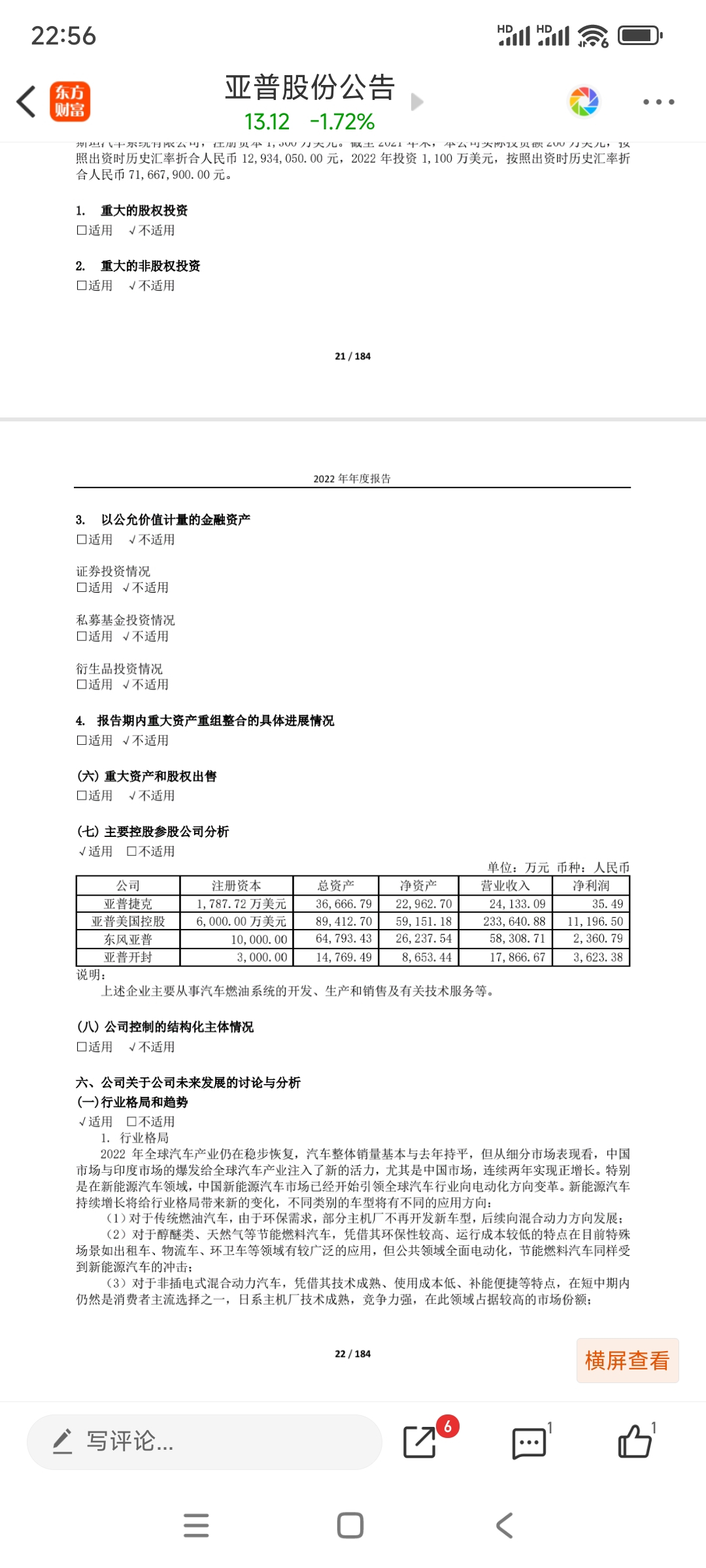

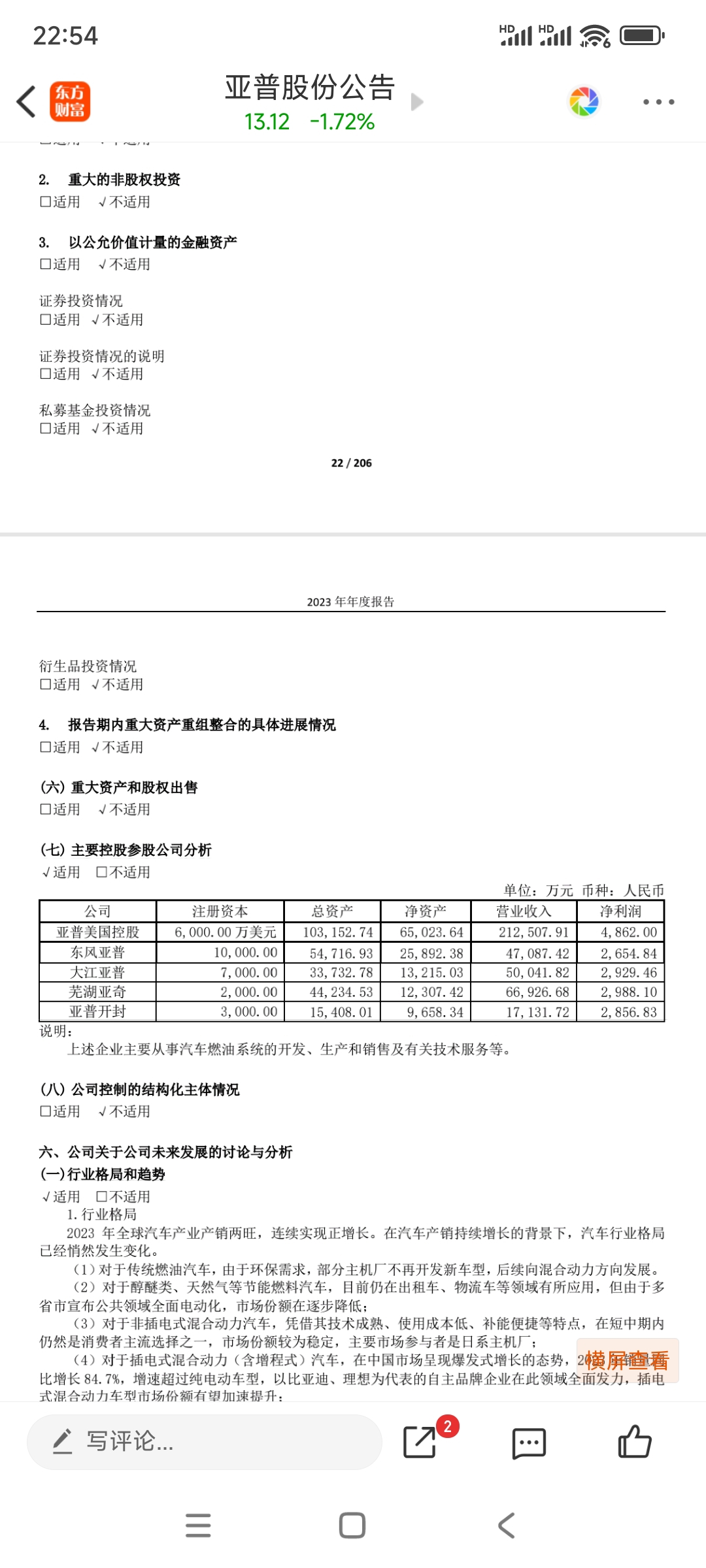

继续11.30减仓中材,加仓亚普。

楼上是美国亚普去年和前年的对比,扣非净利润去年是增长的,但是销售收入是减少的。今年上半年美国混动和燃油车产能是增长的,看亚普美国能不能恢复增长。开封亚普是氢能阀销售的主体,所以毛利润最高,这块要看氢能的下游释放情况,今年开封亚普签约了郑州比亚迪4个车型,油箱产能利用率会继续保持增长。 以旧换新官方给的是可以增长近150万台的销量,扣除60万台商用车,乘用车会增长近90万台,国内产能会保持3%的增长。混动车型增长率远超去年年底预期,主流车型除了理想,日韩品牌不是客户外,几乎涵盖了其余车商,上半年混动车销量192.2万量,下半年销量预计会超过200万量。这样的话,全年销量400万量。按照40%的市占率计算,大概就是160万台混动高压油箱。单价就按照1100元每台计算,将近18亿的销售收入。国内燃油车2600万辆按照55%渗透率,30%的市占率,单价700计算,30亿的收入。大概国内收入就是在50亿左右。基本上和去年持平,净利润大概也就在3.5亿左右。主要还是要看亚普美国,能恢复到2022年的销售收入,按照去年的净利润比大概就在1.3亿左右,其余市场保持稳定的话,那油箱业务利润全年就在5亿以上。其它业务按照3成的增长率,今年扣非净利润就在5.8到6.5之间。现在的估值就是在10到12倍之间。不算氢能,不算热管理,就按照普通工业制造业平均15倍pe计算,16到19就是正常估值。这不是买它的重点,主要还是图氢能炒作带动整体估值,今年的题材炒作智能驾驶和无人机龙头都给了35倍pe,国资,小市值,低市盈率,主业稳定,题材炒作项目有落地,大概就是这么个套路,我博氢能它是这波的龙头,所以一直在慢慢买,主要仓位还是会在题材爆发时打板介入。

现在市场对题材炒作的监管越来越小了。上周四买了一手腾达看看风向。它的股权构架和亚普几乎一模一样,实际流通盘也就20%。套牢盘最大亏损不到50%,擦边题材股。这样就验证了猜想,过去的监管机制对炒高有小黑屋,这样就导致流通盘过小的股票炒高后的出货有影响,现在这个最大的弊端没有了,亚普未来如果有题材炒作,那它的高度问题就解决了。新气象的题材炒作龙头,pe不能过高,市值不能太高,3年内不能有大量深度的套牢盘,解决50%亏损的套牢盘和100%亏损的套牢盘需要的资金是天壤之别,大股东最好是国资,盲猜下亚普几个炒作方向。一,氢能 二,前段时间小作文提到的飞行器油箱,三,gj对去年长城举报比亚迪正式回应,插电和增程必须使用高压油箱。4,新能源热管理,这个高度和吸金能力最弱。现在炒作的股票前期压根就不需要资金介入。如果长城是这个时期举报比亚迪,那亚普绝不会只拉一个板就倒了。目前最大的可能性反而是那个低空飞行炒作了,已经开始二次炒作了,二炒会有新方向出现。低空飞行器的油箱必须要符合机身构造,是和飞行器一起研发的。还有一点猜想,只能成真了才能验证,看前十股东的其余持股成妖的概率如何。那几个etf持股排除掉,没有意义。潜伏流玩起来很难,但是目前这个新时期的潜伏流更安全一些,炒差的概率很低了,在大概会炒作的题材里按照炒作的框架找个股慢慢守着,盯盘时间有限,所以只能玩潜伏流。目前这种题材玩法,反而对散户最友善,就算赶不上炒作,正常的估值回归也不会导致亏损严重。

本文作者可以追加内容哦 !