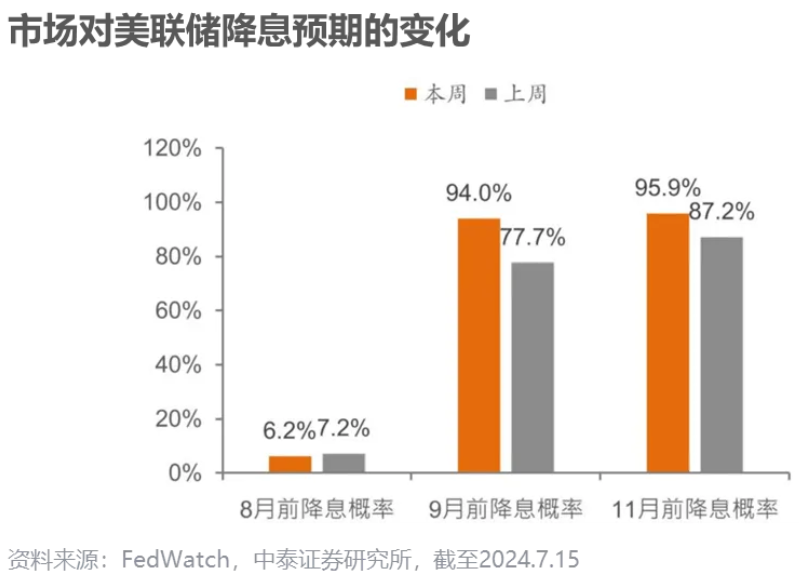

影响下半年全球市场的重大财经事件来了!——“美联储大概率要在9月降息了。”

为什么这么说?

一是鲍威尔在国会听证会的发言,让市场开始再度加码降息交易;

二是7月11日美国劳工部公布的CPI数据超预期下行,就业数据也不太行了;

三是轰动全球的特朗普遇袭事件开始成为了市场新的变量······(注:7月11日,美国劳工部公布了6月份的通胀数据(CPI同比放缓至3%、环比下降0.1%);6月失业率数据回升至4.1%。)

反正许多事情堆砌起来,全市场对美联储9月降息的押注提到90%以上。

市场方面反应迅速,美股小盘等利率敏感性资产出现反弹,大盘科技股明显回调或出现补仓契机;另一方面,铜价和高估值资产大跌。

已经不记得“美联储降息”今年说了多少次了,但如果这一次真的真的开启了降息周期,对美股、黄金、债市、A股等资产有什么影响?普通投资者如何布局呢?

历史上美联储降息发生背景

我们先复盘一下历史,历史上美联储降息大抵有以下三种情况:

1、对抗经济萧条而降息(73-74年、80年、81年、89年、01年、07年),一般宏观基本面和资产价格都弱。

2、应对全球风险或市场崩盘而降息(87年、98年、20年),宏观基本面和资产价格可能在短暂冲击之后快速反弹。

3、在相对平稳宏观环境中的预防式降息(89年、95年、19年),则先定价软着陆、再定价复苏,一般权益资产表现较好,商品可能先跌后涨。

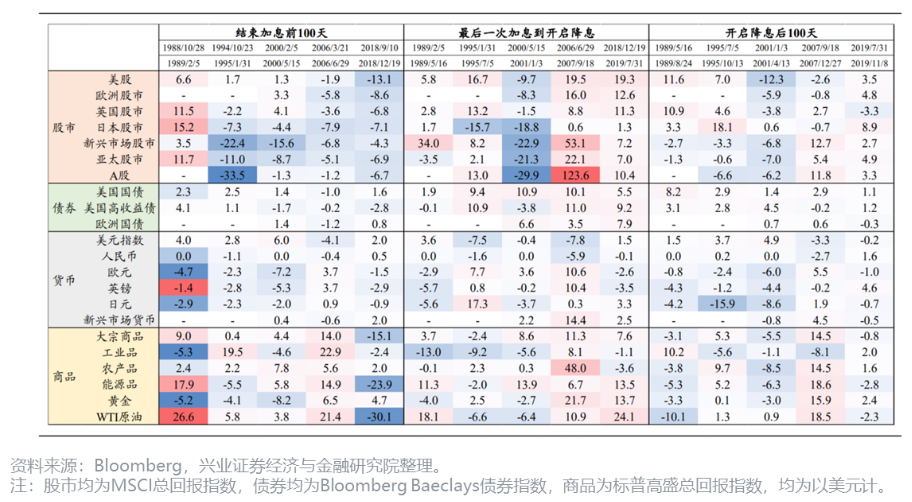

这三种情况下美联储降息前后,主要大类资产的表现不尽相同但也有一定的规律可循。爆米华整理了一下东莞证券观点,先说下结论,仅供参考:

整体来看,降息情况下,黄金和权益资产表现相对较好。A股宽基方面,降息情况下,资金回流或将助推各类宽基指数普涨,其中创业板指,消费和成长风格表现相对较好。

美联储降息将如何影响主要大类资产?

具体来说,纵观美联储历史上的几轮降息周期,在周期开启前后美股、黄金、债市、A股等大类资产价格表现如下:

1、美股:从全球范围看,美联储降息会加强全球流动性宽松预期,风险偏好改善,降息交易下低位滞涨品种或利率敏感性资产如美股小盘股、区域银行、生物科技等可能弹性较大。而长期来看,市场流动性的提升叠加AI的产业逻辑,以科技股为主的纳斯达克指数也存在布局机会。华宝纳斯达克精选基金经理赵启元认为,一旦美联储开启利率下行周期或人工智能技术有更多的突破,对于基本面过硬、经营格局良好的科技巨头来说,业绩端或迎来更多利好因素。

2、美债:债市惯于在降息前“抢跑”,从加息结束到开始降息这段时间里,美债往往能带来比降息开启后更高的回报;如果经济边际回暖,美债可能会出现小幅回调。

3、油价:实际上原油作为大宗商品,更多受到自身基本面的影响,所以降息更多时候仅是短期的情绪扰动。首次降息之后,油价或延续震荡走势,中期维度看多数时候呈现先跌后涨的走势。

4、黄金:黄金作为一种对抗通胀的工具,美联储降息周期下其保值属性使得投资者在通货膨胀压力下寻求庇护,另外全球经济不确定性和地缘政治风险也为黄金价格上涨提供了支撑。历史数据上首次降息后金价震荡偏强,中枢小幅走高。

5、A股:美联储降息预期或将引发风格再平衡+风险偏好改善,对外流动性改善或有利于缓解汇率压力,货币政策空间有望打开,对A股亦或有一定的间接利好。以2000年以来的两轮降息周期为例,A股在美联储开启降息后的100天分别上涨11.8%和3.3%。

不过还是要提醒一下大家,虽然这次9月美联储降息概率很高,但大家还是要保持关注。毕竟时代背景不一样,货币政策周期不一致等都提醒着大家历史经验参照需要谨慎。

普通人如何进行资产配置?

世界的确处在流转不息的变化之中,当旧的平衡被打破,新的秩序也需要适应,但这一切并非如想象中的错综复杂,比如要是普通投资者学会资产配置也能让投资化繁为简。

那么如何进行资产配置呢?

首先是明晰四大类资产:权益类(A股、港股、QDII基金)、商品类(黄金、原油等)、固收类(国债、债券基金等)、现金管理工具(货基、同业存单基金等)。

其次是确定资产配置比例,以下提供一个比较简单易行的配置比例供大家参考:

1、确定可投资金比例,短期资金考虑现金管理工具;

2、确定商品类资产比例,黄金一般5-10%,其他商品一般不超30%;

3、根据风险偏好和市场估值确定股债比例;

4、权益资产内部按市场排序配置,海内外或可兼顾,注意分散风格;

5、确定投资策略。对大多数投资者而言,在看不清市场走势的时候不如选择基金定投,在合理的资产配置框架比例内多次买入降低择时风险,在达到合意的目标收益率时便逐步收获成果,再展开新一轮投资周期。

本文作者可以追加内容哦 !