周一2963开盘,今天2962收盘,三天跌了1个点,我只能说GJD控盘能力杠杠的,作为股民来说内心是痛苦的,大环境真的太差了。另外明天会议即将结束,但是目前没有传出任何消息,资金今天主动避险,尤其最近大涨的板块,今天全部自杀式跳水,尤其是科技线,同时选择低位的板块来过渡,说白了就是市场毫无信心。

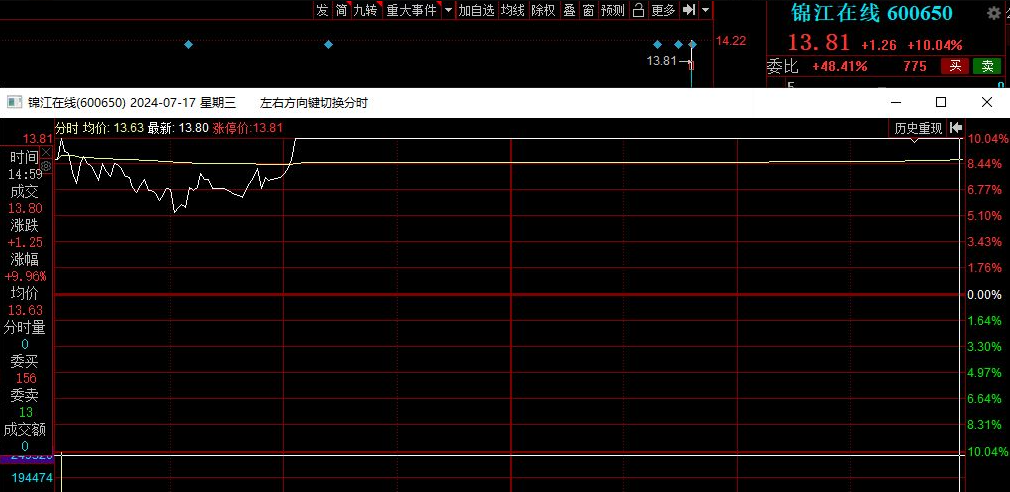

市场高标方面 $锦江在线(SH600650)$ 早上分歧转一致,尾盘又炸了一次勉强封板,已经危险了,后排的小弟也一定会收到影响。而七板之后直接断层到2板,这两点可以看出短线连板情绪已经差到一定地步了。

今天板块上面也没什么亮点,涨幅靠前的基本都是超跌,以及消息刺激的上海国改,持续性应该不用我说了,这东西没什么意义。

今天科技股全面调整,$沪电股份(SZ002463)$几乎触及跌停,但并不认为科技股就结束了,板块里面各种新高,说结束就结束,岂不是儿戏?反复的机会还会有,但二波行情要走出来以目前的市场来说要等等,选股方面可以就不要激进了,调整低吸或者选择一些趋势性的个股。

另外就是无人驾驶的大调整,也是一样的,产业发展在持续,这东西昨天说了是中美间的博弈(特斯拉布局无人驾驶),时代的浪潮不可不关注啊!

#无人驾驶“火出圈”,产业链受益几何?#

其他的就不多说了

存储&MCU双龙头,利润反转“ $兆易创新(SH603986)$”

兆易创新的产品主要包括三类,存储芯片、微控制器、传感器。

其中,存储芯片占比最高,2023年,存储芯片占当期营业收入的比重高达70.78%,微控制器(MCU)的营收为13.17亿元,占公司总营收22.86%。

在存储芯片领域,兆易创新是全球第一的无晶圆厂Flash供应商,主要产品包括NOR Flash、SLC NAND Flash及DRAM。行业数据显示,在NOR Flash板块,2023年兆易创新的市占率已提升至全球第二。

在MCU领域,2022年兆易创新目前全球排名第7位,也是国内排名第一的MCU供应商。同时,公司还是中国排名第二的指纹传感器供应商。

可见,兆易创新在储存芯片和MCU领域具有绝对领先的行业地位和产品竞争优势,这两项业务的营收总和占总营收比例超90%,是公司两个核心的利润来源。

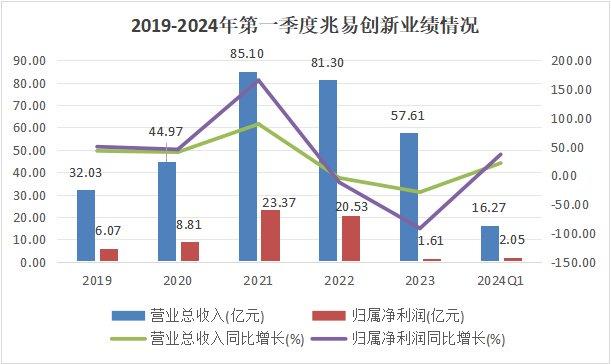

同时公司因受到半导体芯片行业周期性下行的影响,公司不仅是营收还是净利润都受到了巨大影响,2023年净利润更是跌至1.61亿元,同比下降高达92.15%。今年一季度,营收16.27亿,净利润2.05亿,财务状况明显改善。

值得注意的是,今年以来改善的不仅是营收,其中利润率的改善使得公司盈利能力大幅增加。

2024年第一季度,兆易创新的毛利率提升至38.16%,较2023年末回升10%;公司净利率也从2023年末的-19.95%大幅上涨至2024年第一季度的12.58%,增长势头强劲。

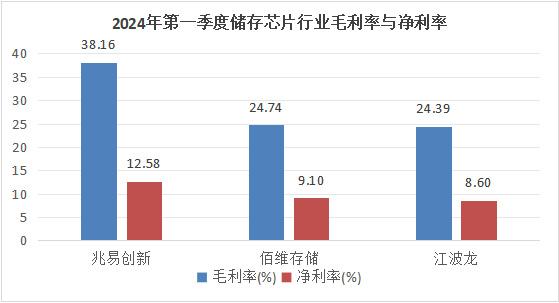

同时利润率也是高于作为同行的佰维存储以及江波龙,可见此次行业回暖中表现更为亮眼,回升势态远超同行。

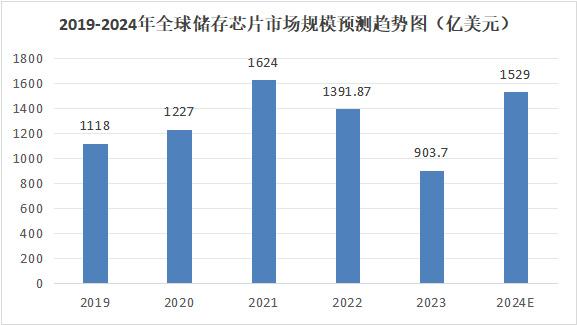

从市场价格端来看,2024年第一季度,NAND Flash的合约价格增长近25%,DRAM的合约价格也上涨近20%。这说明,储存芯片产品价格的回升,而随着AI行业的爆发式增长,将迎来储存芯片产品需求量的大幅提升,预测2024年全球市场规模将进一步增长至1592亿美元。这意味着,兆易创新的储存芯片产品有望在未来实现量价齐升,促进公司业绩迈向新台阶。

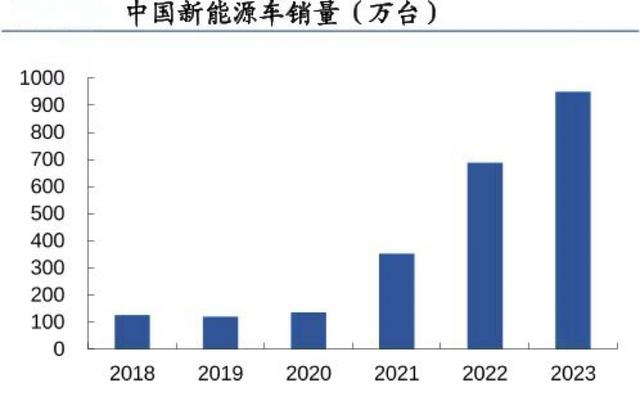

同时作为第二增长曲线的MCU业务,全球市场规模持续稳步上升,近几年,由于新能源汽车新增了电池管理和电机驱动系统,单车对MCU的需求量迎来大幅增长。

数据显示,2018-2023年,中国新能源汽车销量呈大幅上涨趋势,行业景气度高。因此,市场上车规级MCU的需求也随之上升,MCU未来具有巨大的增长潜力。对于国内MCU供应商排名第一的兆易创新来说,是一个实现业绩回升的良机。

而从公司股价走势也较为强势,如今趋势形成,老马我对这支股票的评价“虽然不快,但是够稳!”

市场情绪变化快,需要及时调整策略,关注老马查看资讯和策略!

本文作者可以追加内容哦 !