据说这种“文字行情”已经不是第一次了,当年文章出轨,伊利股份上涨;刘强东风波后,红墙股份和香飘飘大涨;谷爱凌火上热搜时,远望谷涨停;兔年来临时,兔宝宝股票涨停。

川大智胜其实就是7月15日(周一)一字涨停了一天就还好,之前懂王第一次当选时,也涨停过一次。

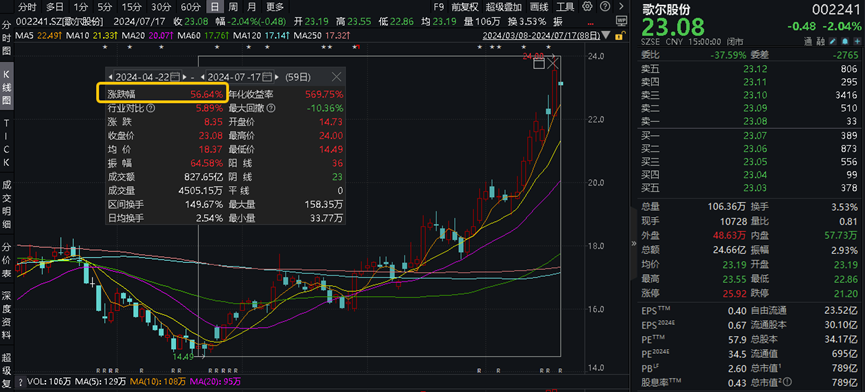

歌尔股份自4月22日反弹以来,截至7月17日,累计大涨近57%,股价增速非常快了,快到啥程度呢?午休的时候,我在那睡觉,听到远处其他部门的同事讨论歌尔股份,以至于我都要梦到歌尔股份了,哈哈哈哈哈哈。

歌尔股份中报业绩预喜

歌尔股份的收入结构主要分为精密零组件、智能声学整机和智能硬件三大板块。歌尔股份的核心商业模式是为下游消费电子客户提供产品代工服务,因此消费电子行业的整体趋势对其业绩有直接影响。

7月14日,歌尔股份公布了2024年上半年业绩预报,预计归属于上市公司股东的净利润将达到11.81亿至12.65亿元,同比增长180%至200%。

歌尔股份解释称,亮眼业绩归因于:

1、拥有较高毛利率的XR眼镜和TWS耳机的主要客户出货量的增加,促进了整机组装产品结构的优化;

2、精密零部件业务因下游传统3C产品的需求增加,占总收入的比例也随之上升;

3、公司持续加强精细化运营,优化高效内部控制,注重盈利质量的提升,延续自去年下半年以来的盈利能力持续回升的趋势。

中泰证券的研报表示,2023年10月上市的Ray-Ban Meta音频眼镜至今年5月初已售出超过100万台,4月底Meta AI的上线进一步提升了销量预期。歌尔多年来在AR领域的前瞻布局,与Meta、高通等企业的紧密合作,涵盖整机、衍射光波导、光机、声学等环节,将深度受益于AI+AR带来的新产品周期。

苹果减少订单的影响正在逐步消减,歌尔股份正逐步走出低谷。

苹果是蜜糖?还是砒霜?

歌尔股份最早能够进入大众视野,“果链”标签是其重要原因。

以“声学技术”业务起家的歌尔股份,成立于2001年,2008年A股上市。2年后,凭借其在声学领域突出的技术,歌尔股份打入苹果产业链,开始为苹果提供蓝牙和微型麦克风等电子声学产品,开始了和苹果的“蜜月期”。

作为“果链”的巨头公司,歌尔股份曾经有过一段风光无两的日子。2018年,歌尔又拿下苹果 AirPods 30%的代工份额,成为苹果AirPods全球第二大代工厂,第一则为立讯精密。

自从进入到苹果公司供应链后,歌尔同时加深了与华为、小米、三星等巨头公司的合作,歌尔开启了爆发式增长阶段。截至2021年的股价历史高点,歌尔股价10年上涨超过20倍,营收增长29倍,净利润翻了14倍。

随着苹果为歌尔带来越来越高的业绩增速,来自苹果的营收占比也从2016年的20%左右增长至2020年的48.08%,占比接近一半;虽在2021年有所回落,占比仍旧高达42.49%。

在苹果的怀抱中长大,也在苹果的遏制中受伤,如今的歌尔慢慢品尝到“毒”苹果的代价。

众所周知,每台iPhone背后是横跨全球的供应商,整个“果链”所涉及的供应商数量多达110多家。而作为产品的设计方和销售方,苹果具有极大的话语权,并且每年都会引进新的供应商,“扶持备胎”,也会踢出一些合作伙伴,“敲打”供应商让利。

“果链”标签是一种市场能力的认可,供应商为了竭尽所能满足苹果要求,需要斥巨资搭建定制生产线,被苹果“拿捏住”定价话语权,这意味着一旦被踢出“果链”,就会面临巨大的打击,此前的欧菲光就是例子。作为苹果手机镜头模组供应商,苹果订单一度占据欧菲光总营收的30%,2021年3月欧菲光公告被苹果中止合作后至今,欧菲光股价近乎腰斩,此后在代工市场中一蹶不振。

2022年11月,歌尔股份遭遇苹果“砍单”,停产AirPods Pro 2,一时间谣言四起,曾经历很长一段时间的股价横盘阶段。

歌尔股份对苹果的销售占比,从此前的四成,下降为2022年的31.12%,2023年的占比仅为27.02%。

歌尔股份正在努力减少对苹果业务的依赖,通过拓展新的业务领域和增加智能硬件产品的研发,提升自身竞争力,实现营收来源的多元化。

谁最先摆脱“苹果”依赖症?

为了摆脱“苹果依赖症”,果链企业纷纷寻求新的业务增长点。

在第一大客户收入占比由高到低排序,且总市值大于300亿元的苹果概念股中,鹏鼎控股、立讯精密、蓝思科技、歌尔股份、领益智造排在前五。其中鹏鼎控股又与富士康关系匪浅,领益智造来自苹果收入相对有限,立讯精密、蓝思科技、歌尔股份通常被称为“果链三巨头”。

从果链企业的转型方向来看,智能汽车、智能硬件、光伏等业务成为重要转型方向。

$立讯精密(SZ002475)$2023年财报显示,消费电子业务实现营收1971.83亿元,占营收比重85.03%。通讯互联产品及精密组件业务收入145.38亿元,占营收比重6.27%;汽车业务收入92.52亿元,占营收比重3.99%。不过,立讯旗下通讯业务或有更多想象空间,原因在于此前英伟达发布的最新GPU GB200,采用铜缆连接引起市场关注。在立讯精密4月26日的投资者关系活动上,公司高层曾表示:“可以预见未来五年通讯业务的成长非常乐观” 。

蓝思科技2023年智能手机与电脑类业务实现营业收入449.01亿元,同比增长17.50%。新能源汽车及智能座舱类业务实现营业收入49.98亿元,同比增长39.47%,汽车营收占比逼近10%,带动了整体业绩增长。

到底是抱着苹果爸爸好乘凉?还是摆脱“苹果依赖症”更有增长潜力?很难讲。

应该选择背靠巨头的“果链”?还是应该选择注重自主研发的半导体芯片产业链,很难割舍。

果链企业中,谁先摆脱“苹果”依赖症,迎来崛起式发展?还是某天突然被打压,一蹶不振?很难预测。

所以,我更爱同时覆盖苹果产业链和半导体芯片产业链的$电子ETF(SH515260)$,前面提到的歌尔股份、立讯精密、蓝思科技、鹏鼎股份、领益智造都是电子ETF(515260)跟踪的电子50指数成份股,它布局电子产业50家核心龙头企业,在半导体+消费电子同时迎来周期向上的机遇时,成份股中报业绩亮眼,BUFF叠满,相当香了,兄弟们可以重点关注,也可以看看俺滴往期文章,反正我是铁粉~~

#三光伏巨头同日官宣出海,影响几何?##“七巨头”不再制霸美股?大轮动开启?##寒武纪市值重回千亿,算力牛市来了?##英伟达要爆赚?最强GPU订单超预期##无人驾驶“火出圈”,产业链受益几何?#

本文作者可以追加内容哦 !