传媒行业中期投资策略:短期景气低位,中长期关注AIGC等新科技进展

上半年跑输市场,景气度及估值处于较低水平。

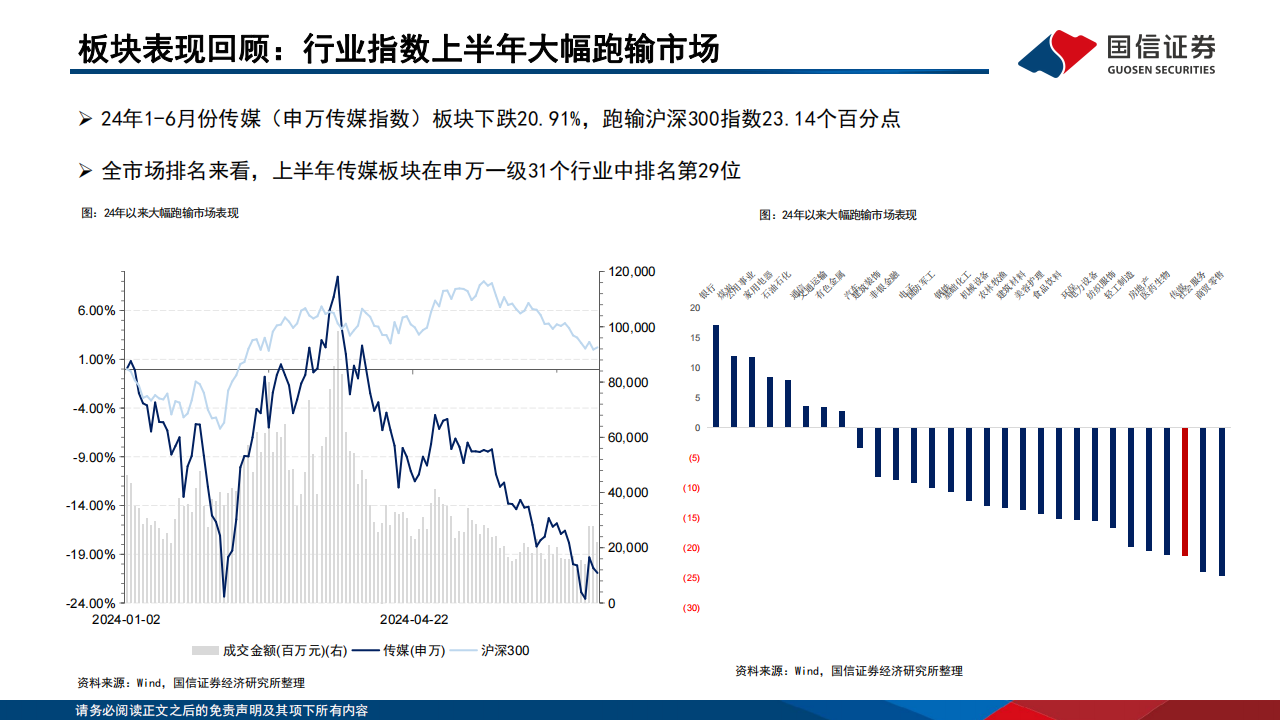

1)24年1-6月份传媒(申万传媒指数)板块下跌20.91%,跑输沪深300指数23.14个百分点;全市场排名来看,上半年 传媒板块在申万一级31个行业中排名第29位;

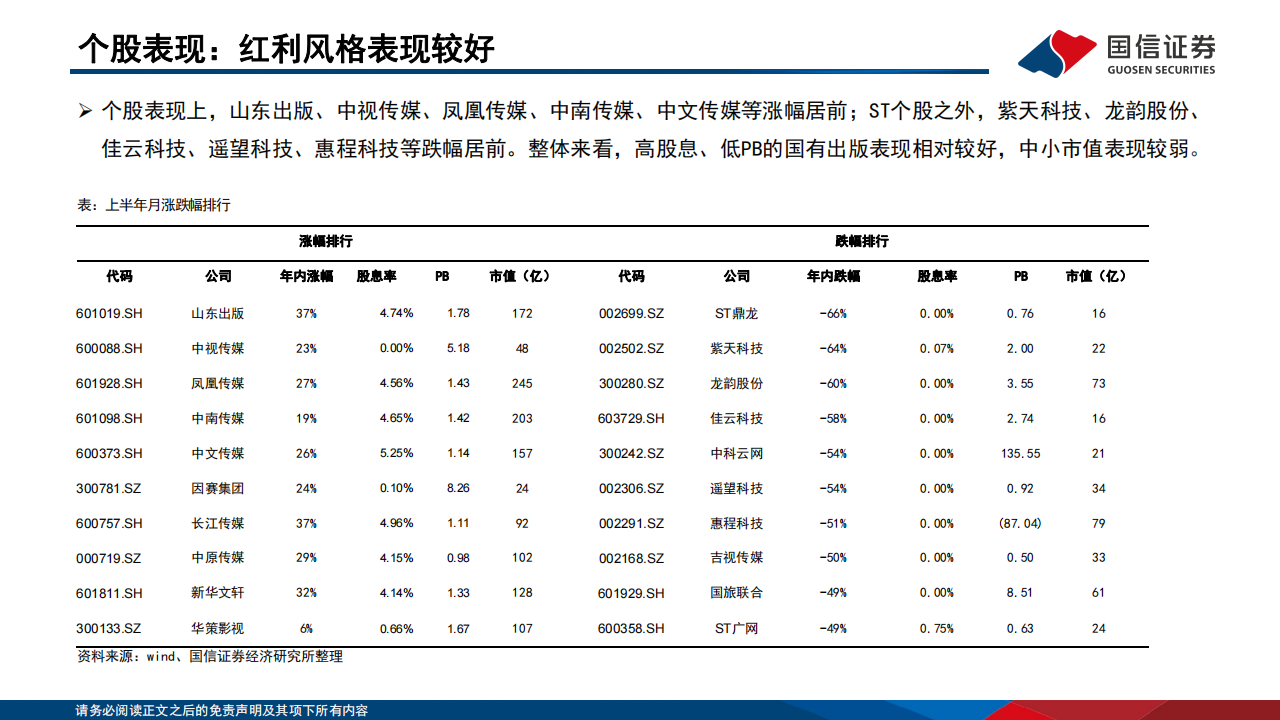

2)个股表现上,山东出版、中视传媒、凤凰传媒、中南传媒、中文传媒等涨幅居前;ST个股之外,紫天科技、龙韵股份、 佳云科技、遥望科技、惠程科技等跌幅居前。整体来看,高股息、低PB的国有出版表现相对较好,中小市值表现较弱;

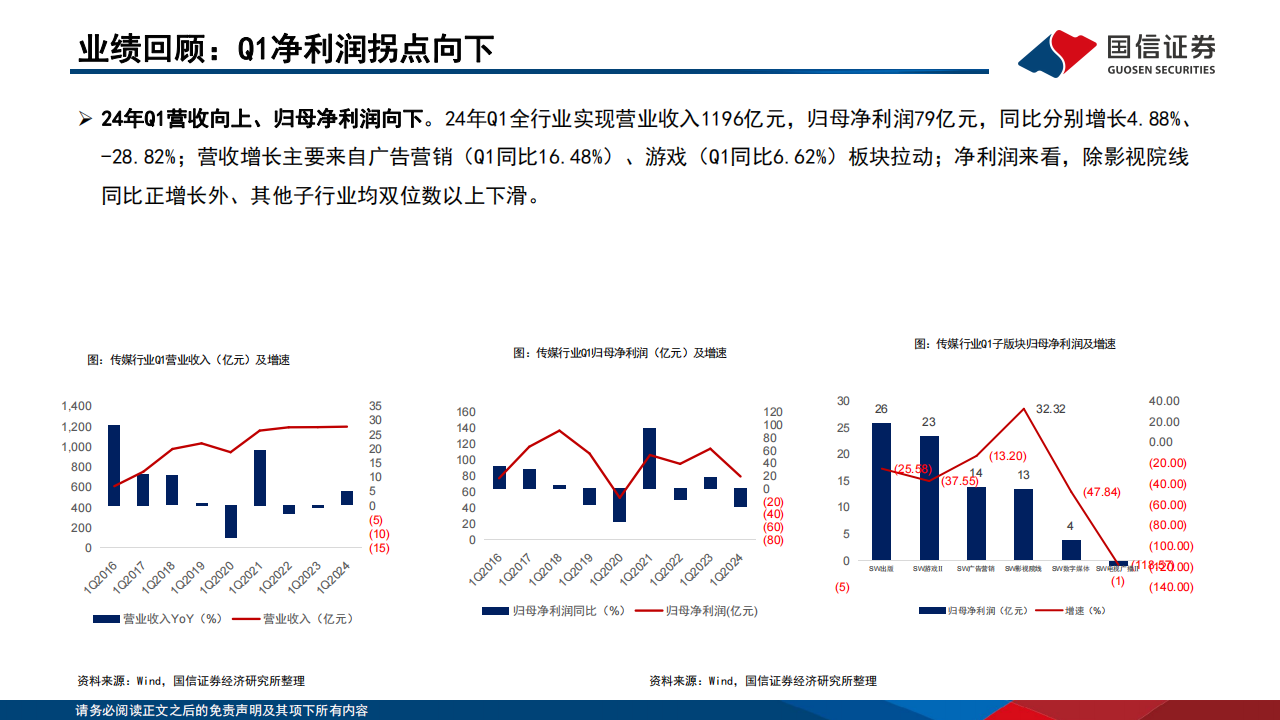

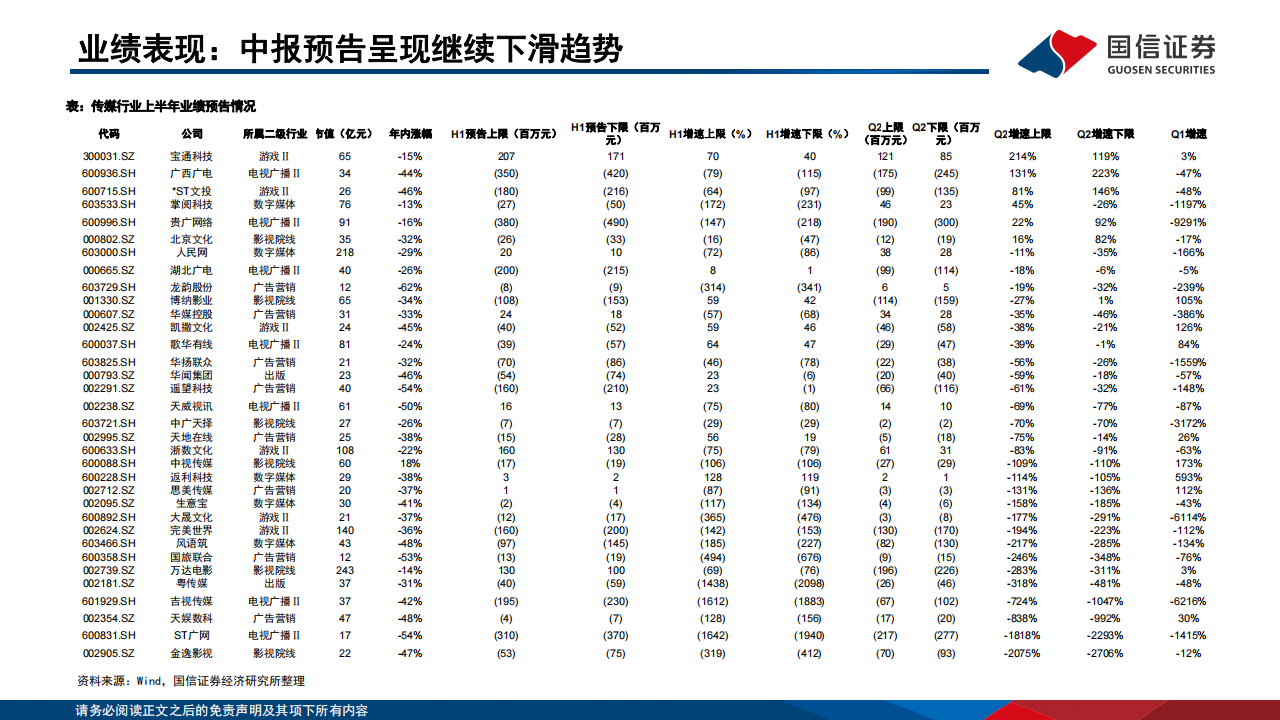

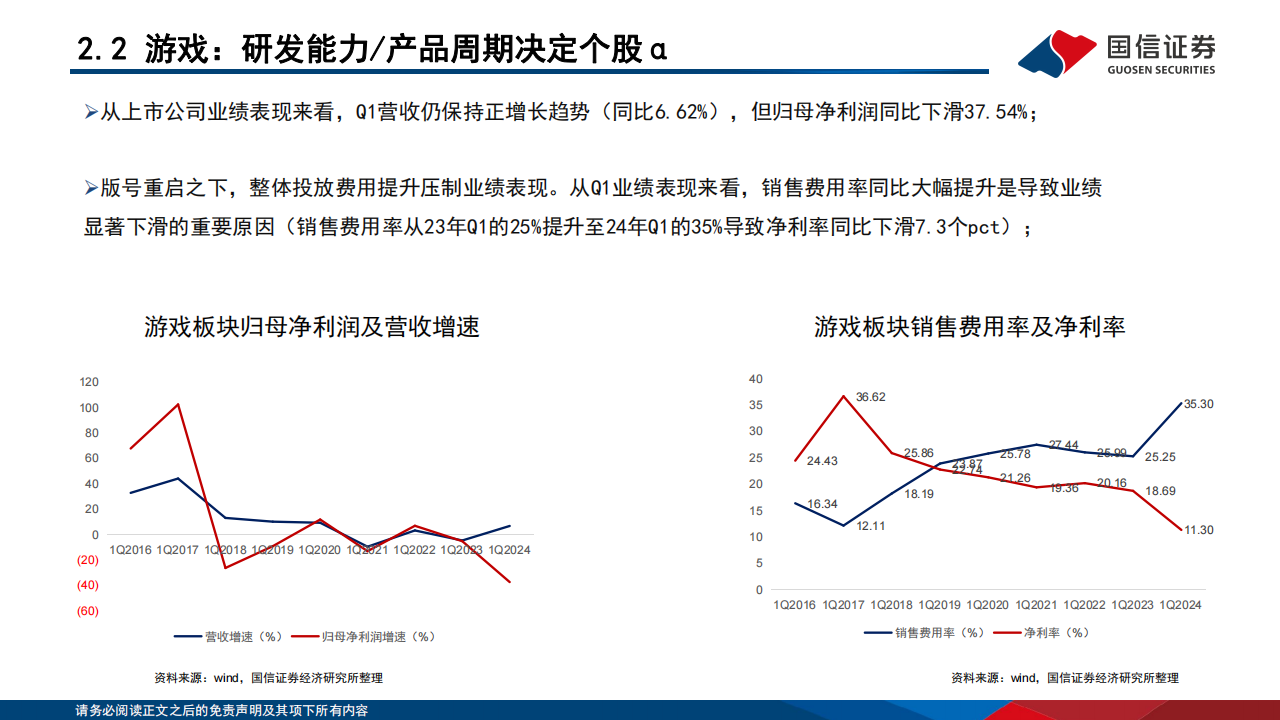

3)24年Q1全行业归母净利润大幅下滑(- 28.82%),中报预告业绩增速普遍不佳,景气度处于较低水平;

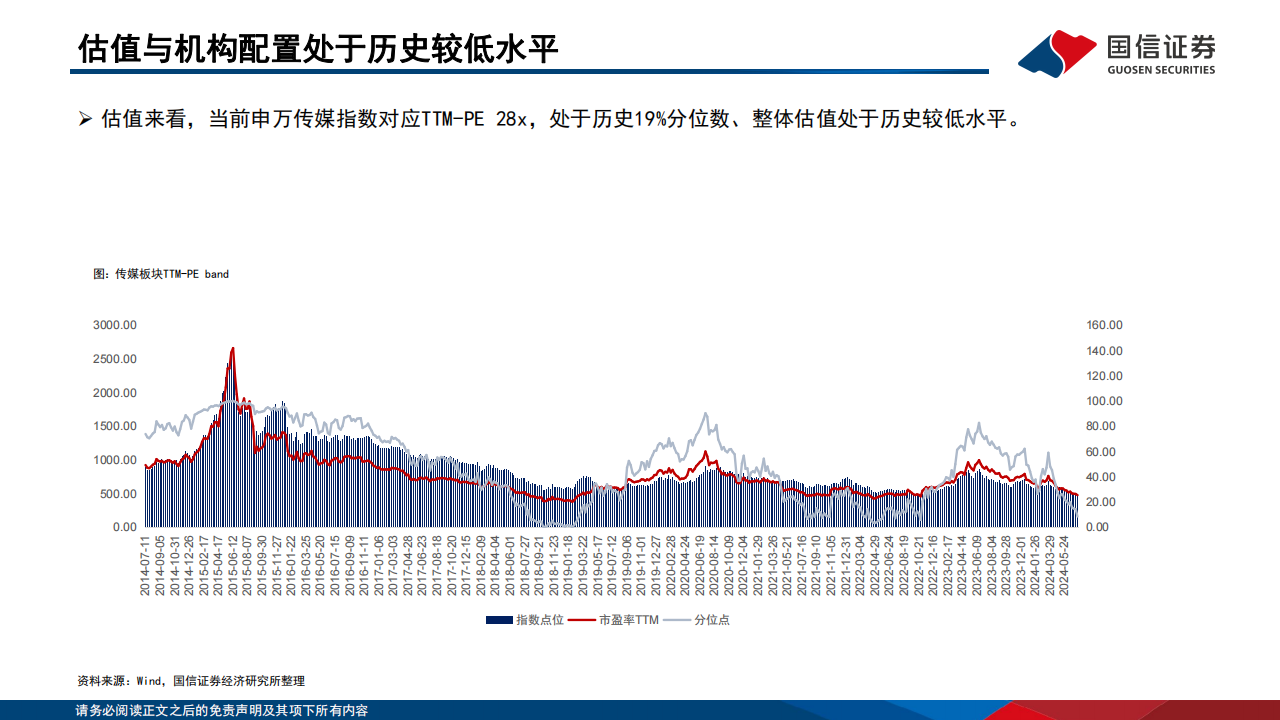

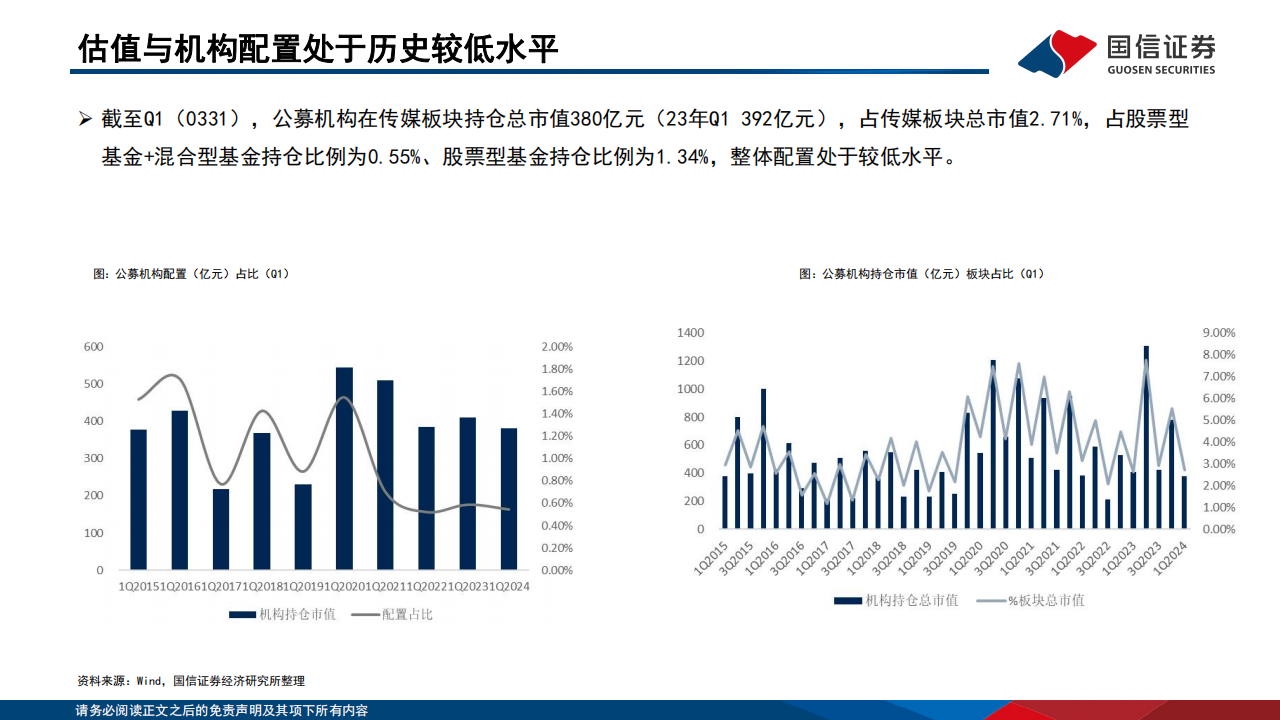

4)当前申万传媒指数对应TTM-PE 28x,处于历史19%分位数、整体估值处于历史较低水平;机构持仓 配置亦处于较低水平。 行业景气处于低位,关注内容供给及外部宏观环境改善。

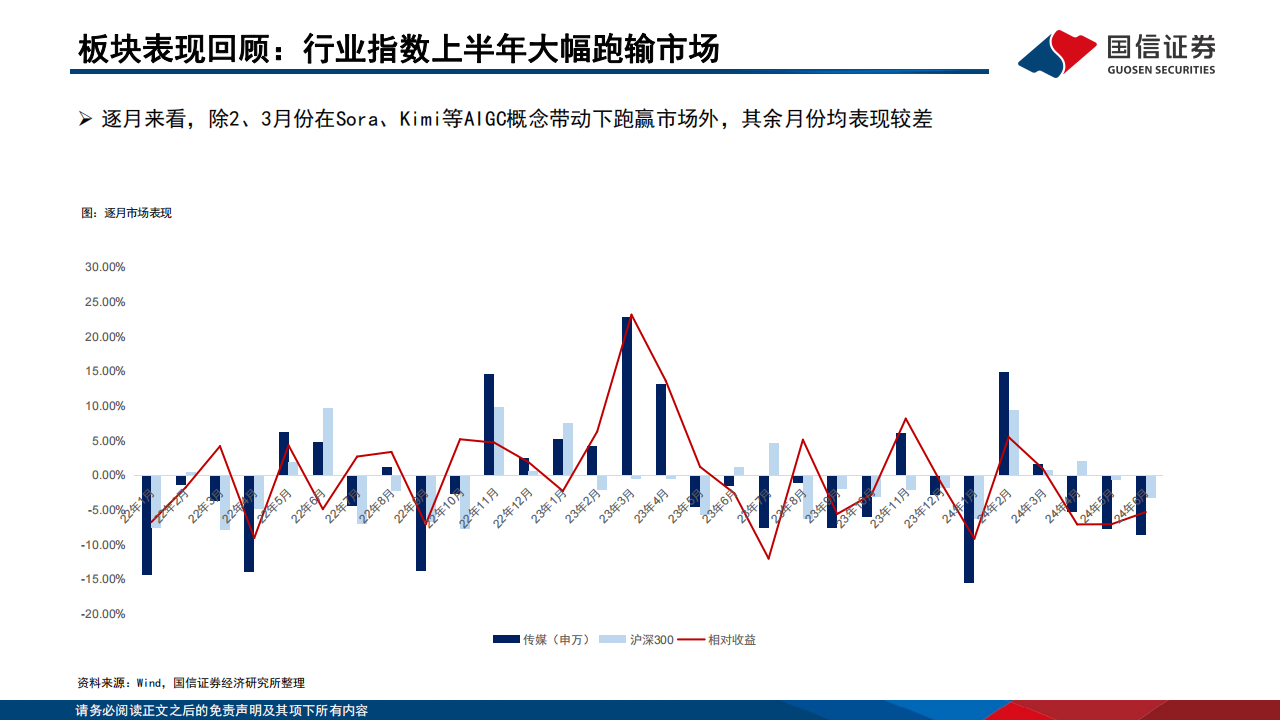

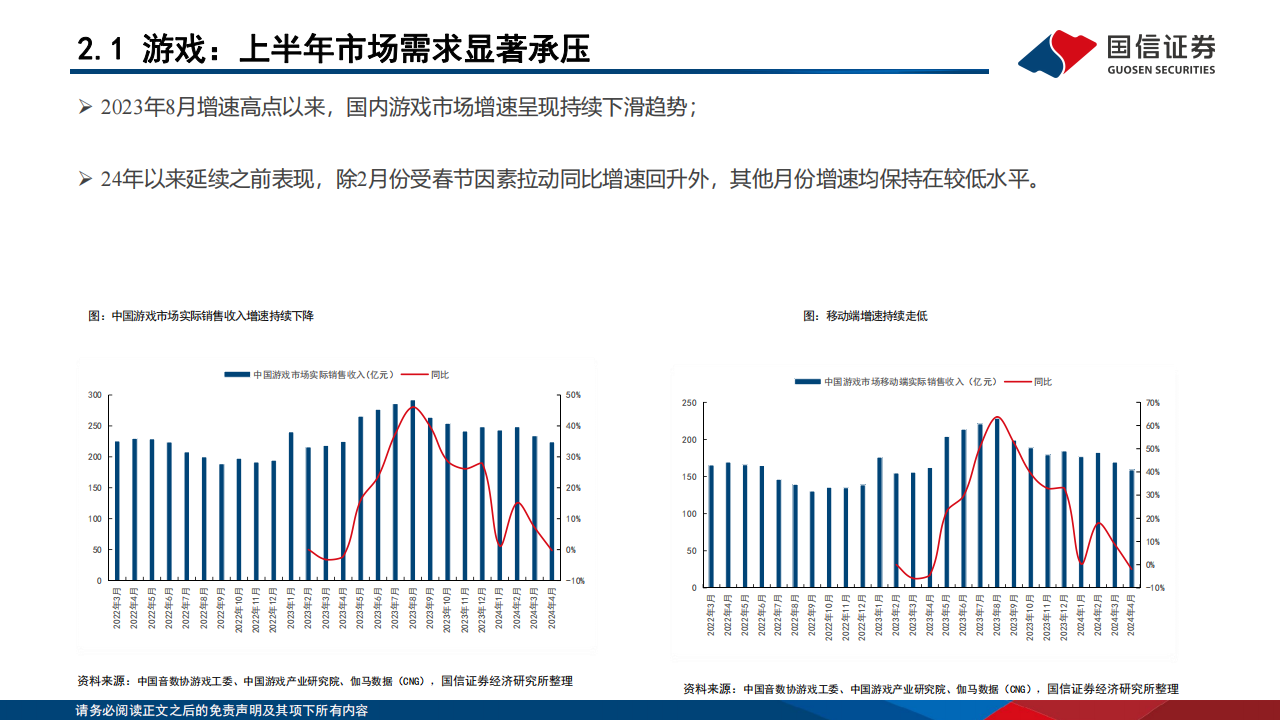

1)1-6月份游戏行业累计发放版号689个、同比增长25.7%,监管政策整体保持稳定;但缺乏爆款拉动之下, 自23年8月份以来增速呈现下行趋势;同时在费用率大幅提升之下,Q1开始A股游戏板块业绩呈现大幅下滑;关注新品表现以及小游戏等拉动可能;

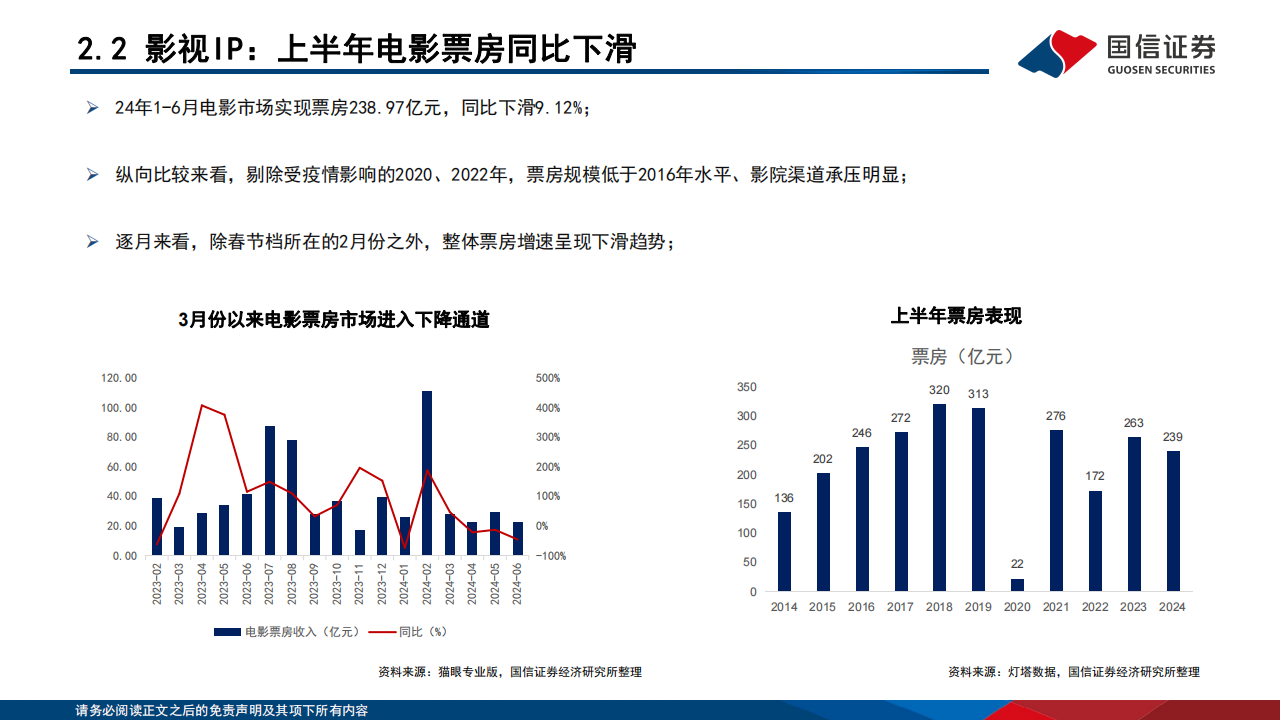

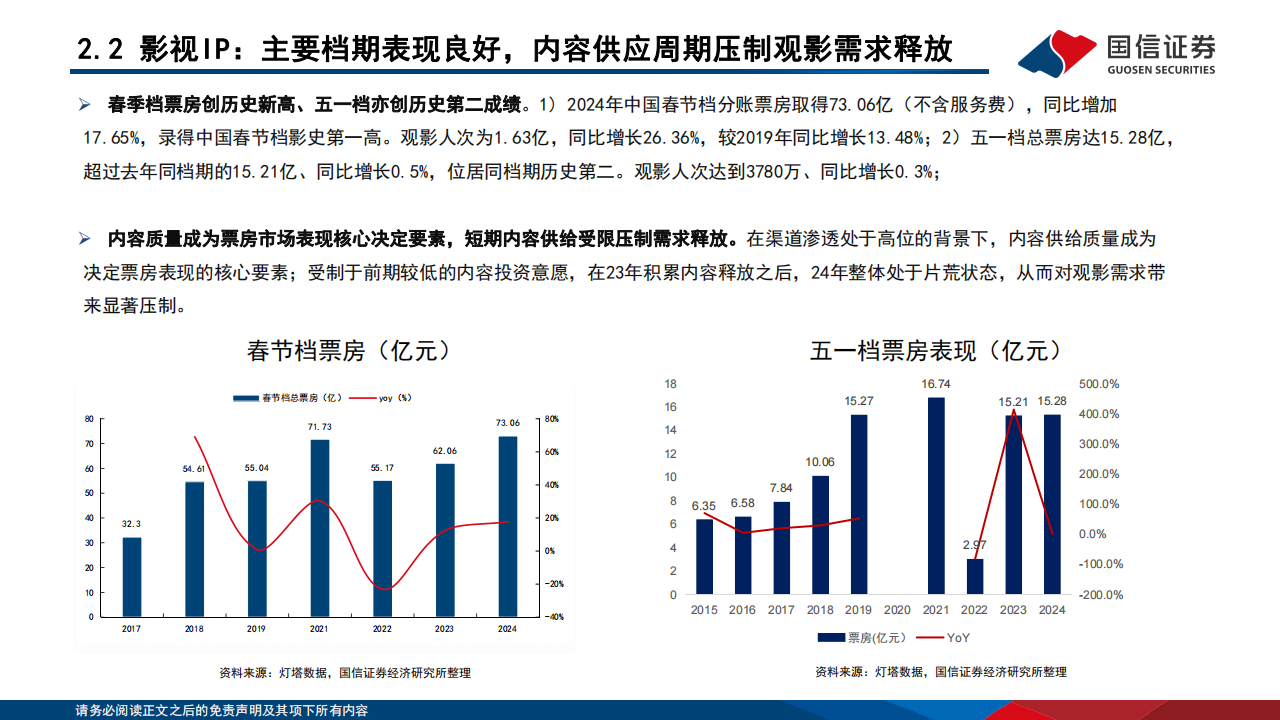

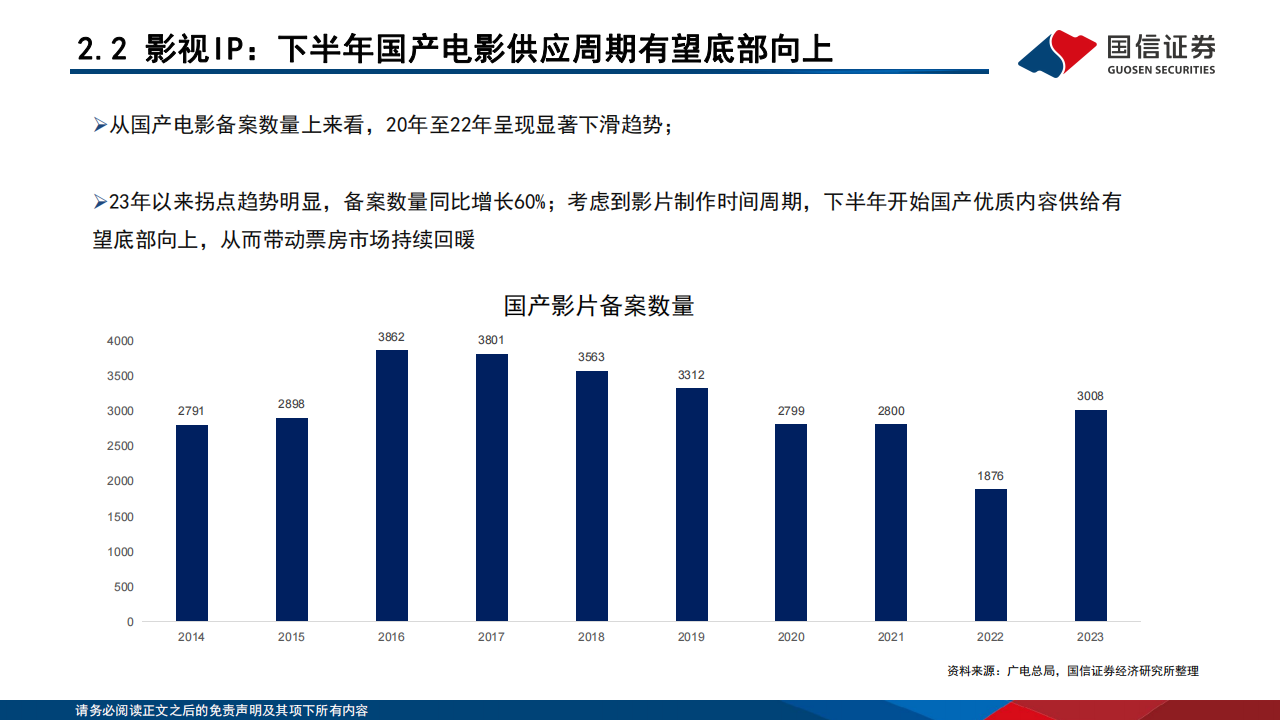

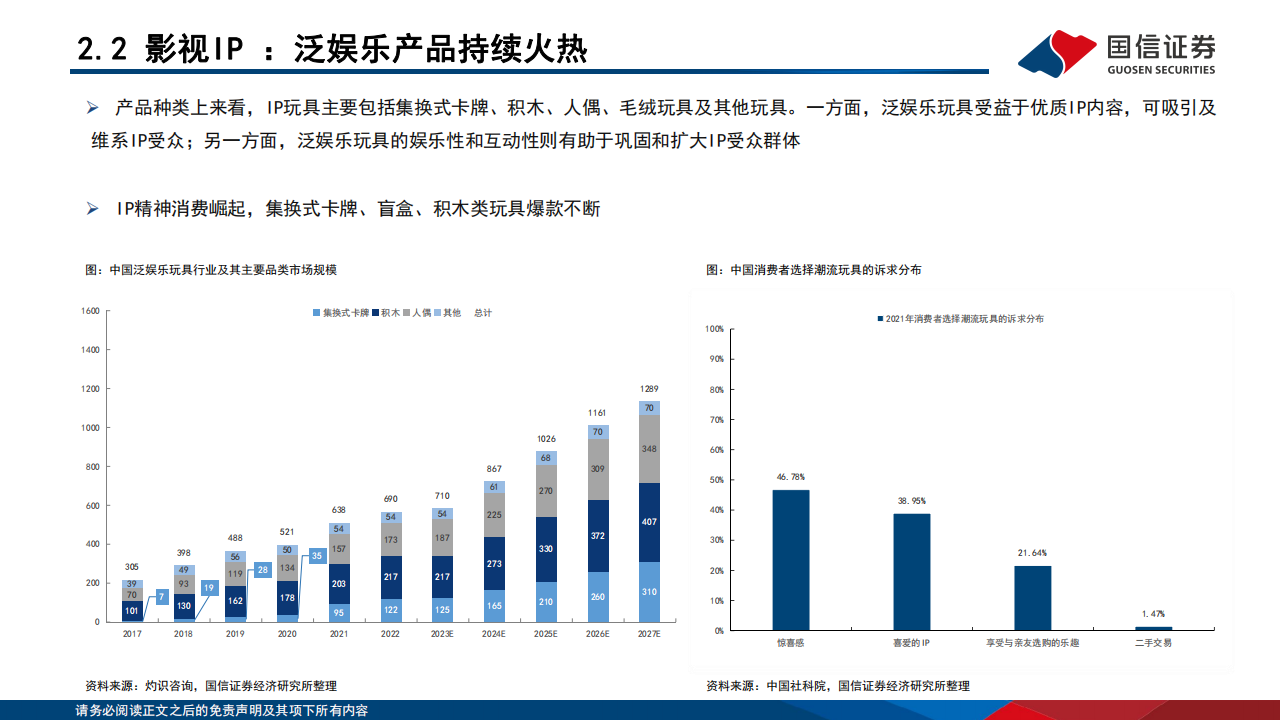

2)上半年电影主要 档期均表现良好,但是在供给乏力之下,1-6月份电影市场实现票房238.97亿元,同比下滑9.12%;考虑到内容制作周期,下半年开始供给端有望逐步改善,关注暑期 档及后续国产电影表现;盲盒/潮玩/卡牌等IP新消费赛道依然火热,上半年爆款不断;

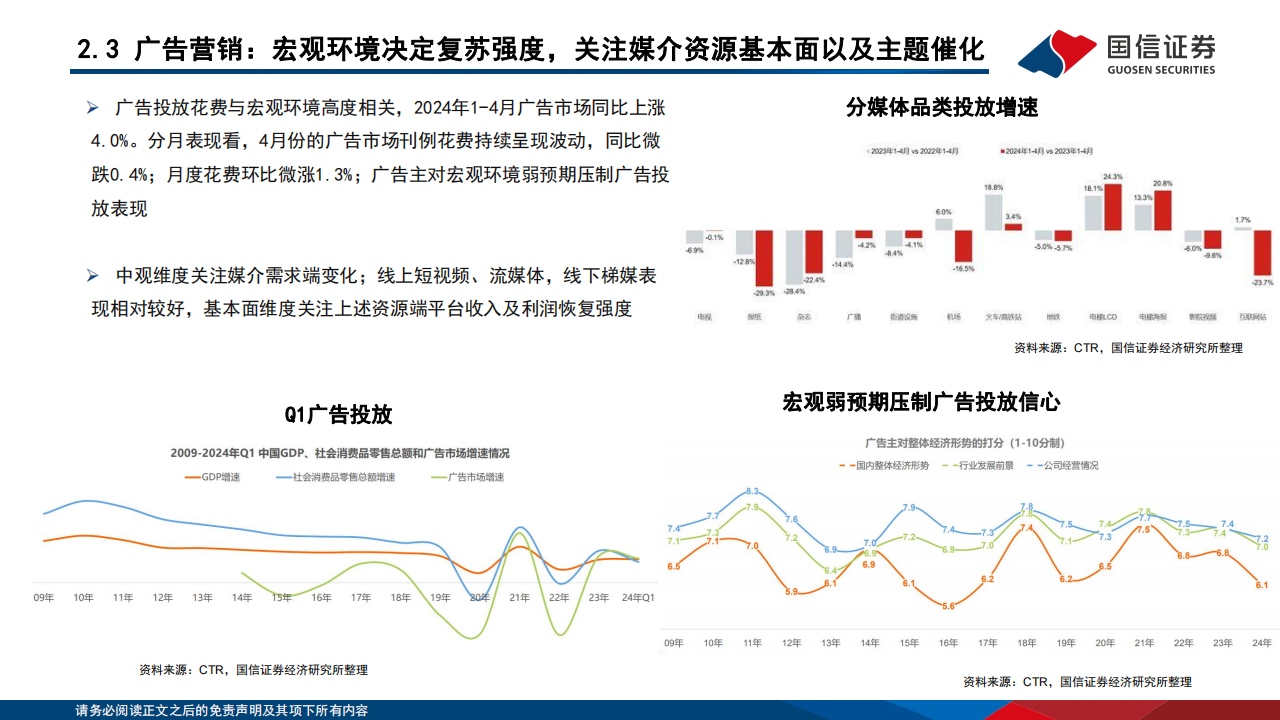

3)广告媒体端,宏观弱预期压制广告主投放意愿,整体表现走弱。 AIGC:大模型与端侧持续推进,应用端值得期待。

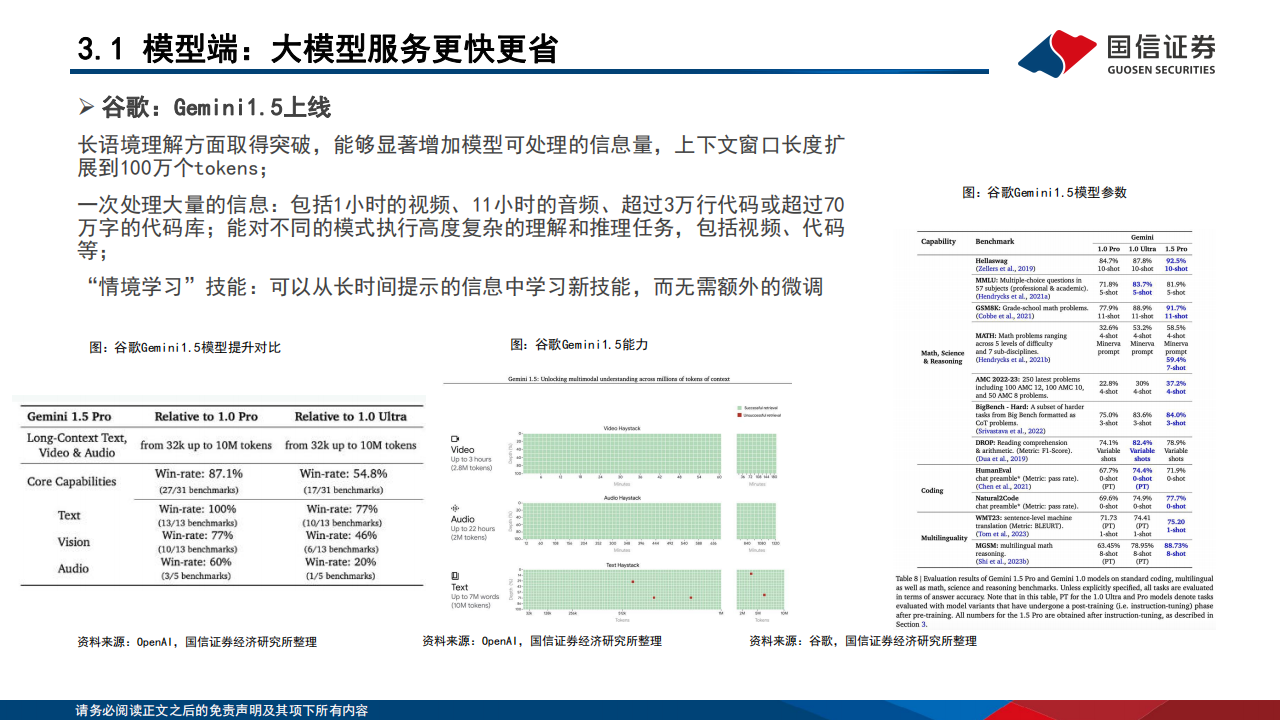

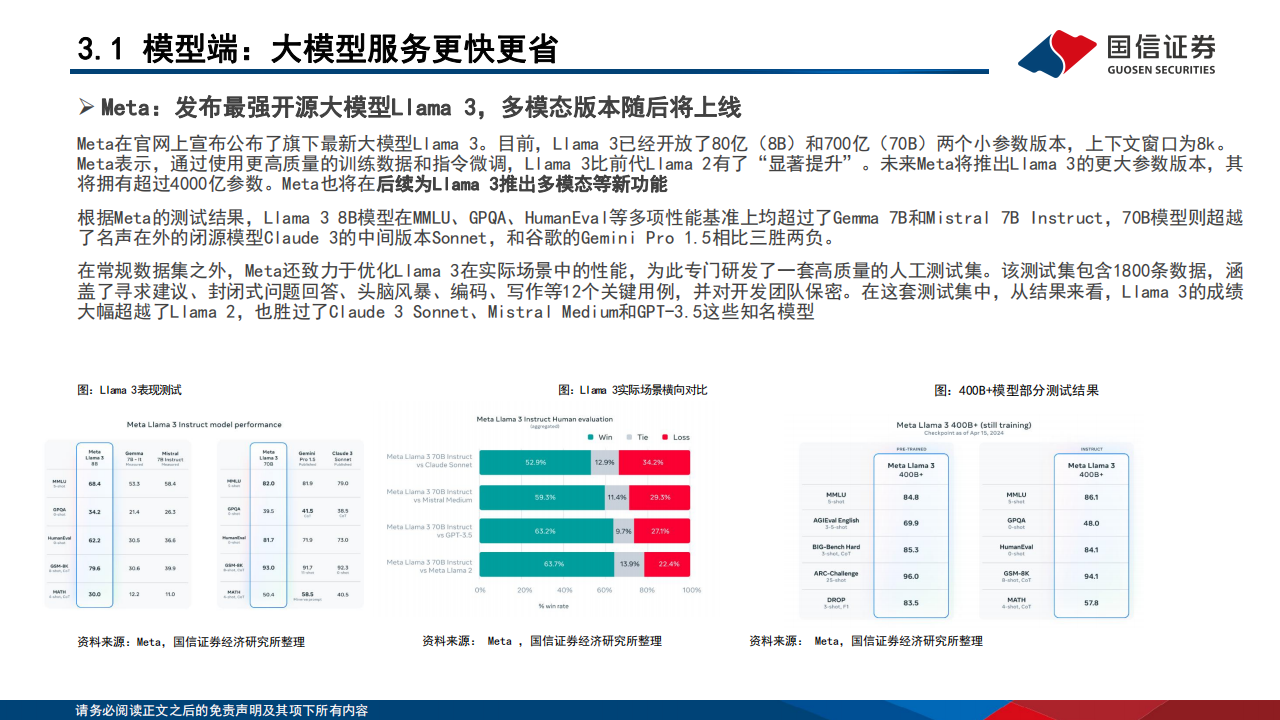

1)大模型端,多模态推进提升应用能力、算力服务价格大幅下降,应用端接入成本显著下降、中长期利好应用端 加速落地;

2)终端方面,苹果发布Apple Intelligence,华为发布拥有系统级 AI 能力“鸿蒙原生智能” 、三星/OPPO/vivo/小米/荣耀等厂商持续发布AI终端,端 侧智能有望加速AIGC应用普及;

3)大模型与端侧能力持续提升,应用端有望加速发展。场景上来看,从Chatbots到AI搜索、社交、教育、工具软件等场景不断丰富落 地,海内大用户量级应用不断出现

免责申明•

以上资料均系通过公开、合法渠道获得,资料版权归原撰写/发布机构所有,本公众号只收集与分享,不对所涉及的版权问题承担任何法律责任。若此文章侵犯到您的权益,请与我们联系删除。

本文作者可以追加内容哦 !