逆变器是光伏与储能系统的核心部件,是新能源发电并网的关键环节。其主要功能是将直流电转换为交流电,确保电力满足电网接入的质量标准。$阳光电源(SZ300274)$$固德威(SH688390)$$锦浪科技(SZ300763)$

自2024年二季度起,欧美市场对逆变器的需求呈现复苏态势,产品价格也企稳回升。受益于印度、东南亚和巴西等新兴市场的强劲需求,各家企业在二季度上调并网出货预期,并网市场恢复高速增长。

此外,欧洲及中东等市场的大型储能项目也带动逆变器需求的旺盛。

当前逆变器出口数据呈现边际改善,新兴市场需求持续增长。机构预计全球集中式光伏逆变器需求将从2023年的209GW增长至2027年的392GW,光伏逆变器产值也将从297亿元增长至455亿元。

中国光伏协会预计,2024年随着组件效率的稳步提升,整体系统造价将稳步降低,光伏系统的初始全投资成本有望下降至约3.16元/W。

逆变器行业概览

在光伏系统中,光伏组件产生的直流电经过直流滤波电路去除电流波动和电磁干扰,进入逆变电路转换为交流电。

此过程中,不规则的交流电被整流为正弦波交流电,通过输出端的滤波电路滤除逆变过程中产生的高频干扰信号,从而并入电网或直接供应负载。

逆变器的主要类型包括集中式、集散式、组串式和微型逆变器,电感等磁性元器件是逆变器的重要组成部分。其中,近年来微型逆变器高速增长,其主要用于户用储能等分布式光伏系统,除了具备交直流转换功能外,还具有较高的安全系数。

逆变器产品核心竞争力主要表现在转换效率、输入电流和功率密度这几大方面。

逆变器产业链和龙头厂商

逆变器在光伏产业链中处于中游位置,下游应用包括光伏电站、分布式光伏和储能装置等。

光伏逆变器行业集中度持续提高。据Wood Mackenzie统计,全球前十大逆变器厂商占据了86%的市场份额。

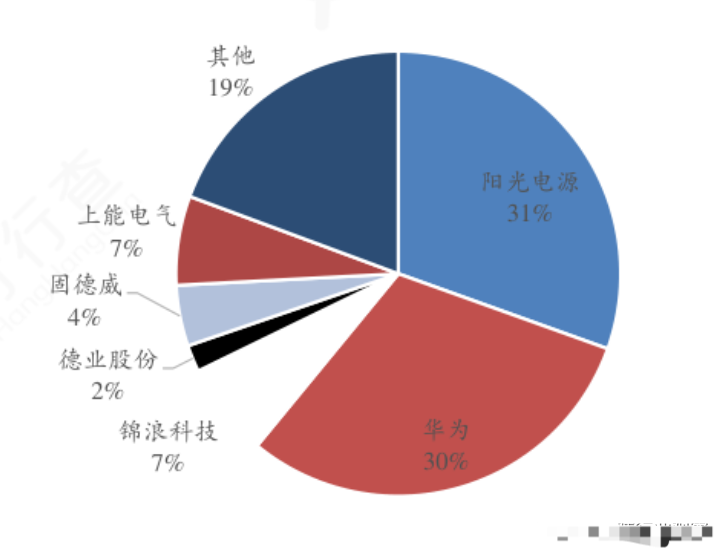

我国逆变器厂商凭借技术优势在全球市占率不断攀升。华为、阳光电源、锦浪科技、古瑞瓦特和固德威的光伏逆变器出货量位居全球前五,其中阳光电源和华为稳居前两位,市场份额合计超过50%。

海外市场来看,在2024年第一季度印度市场的逆变器出货格局中,阳光电源占比51%,上能电气占比12%,锦浪科技占比6%,德业股份和固德威各占2%。

2024逆变器厂商竞争格局预测:

资料来源:公司公告、东吴证券

国内头部光伏逆变器企业多同时加码布局储能逆变器,有望充分受益于储能行业需求高增长。储能逆变器作为储能产业链关键环节,有望快速发展。

本文作者可以追加内容哦 !