前言

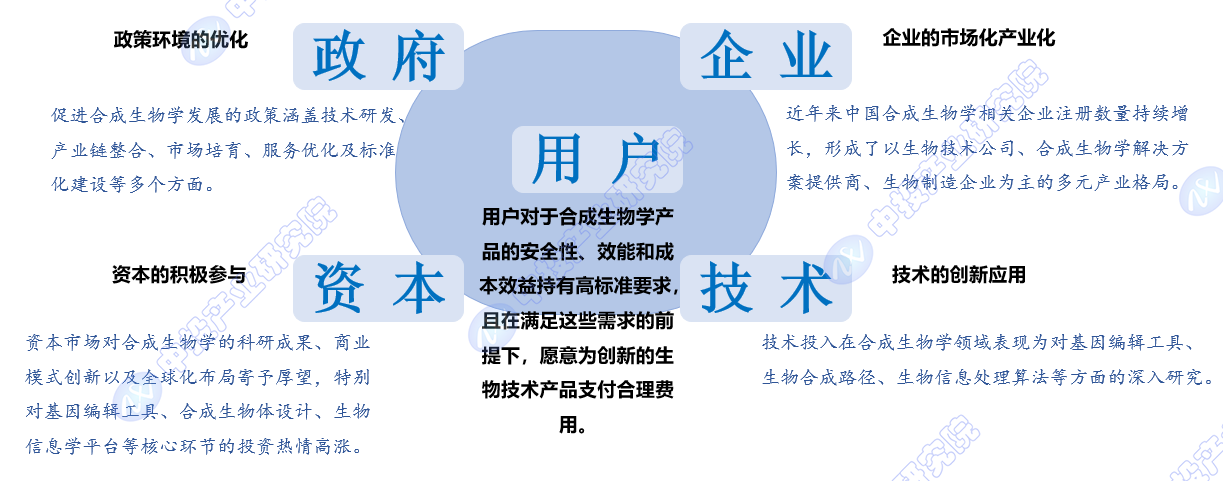

合成生物学产业在中国正处于快速发展阶段,政策、资本、技术和市场需求的协同作用,正推动着产业向更高层次迈进,为中国乃至全球的科技革命和产业升级贡献力量。以下是运用中投顾问原创的五要素模式,从政策、资本、技术、企业、用户五个角度对合成生物学行业发展驱动因素的详细分析:

图表:中投顾问对合成生物学行业发展驱动五力模型分析

一、政策角度

(一)政策力度

中国政府高度重视合成生物学的创新发展,将其视为推动生物经济、促进产业升级和提升国家科技竞争力的战略性新兴产业。一系列旨在促进合成生物学发展的政策陆续出台,涵盖技术研发、产业链整合、市场培育、服务优化及标准化建设等多个方面。

1、研发支持与产业链整合

政策鼓励合成生物学企业与高校、研究机构深度合作,聚焦基因编辑、代谢工程、细胞工厂等核心技术的研发。同时,促进上下游企业协同创新,形成完整的合成生物学产业链,提升行业整体竞争力。

2、市场环境优化

政府通过设立专项基金、提供税收优惠等方式,减轻合成生物学企业负担,吸引社会资本进入,加速市场培育和产业发展。

3、可持续发展推动

政策强调合成生物学在生物制造、环境保护、生物医药等领域的应用,提倡绿色低碳技术路线,减少对化石资源的依赖,构建可持续的生物经济体系。

4、创新体系建立

政府倡导合成生物学的原创性研究,鼓励企业开发新型生物制品、生物基材料和生物能源,提升产业创新能力,推动合成生物学的商业化进程。

(二)实际推进力度

在国家创新驱动发展战略的引领下,政府加大对合成生物学行业的资金支持和政策指导,推动了一系列合成生物学示范项目和产业园区建设,旨在打造生物经济高地,提升国家生物科技水平。

1、政策体系建设

从我国国民经济“八五”计划至“十四五”规划,国家对合成生物学领域的引导和发展主要经历了生物行业顶层设计、细分发展领域引导,以及全面促进下游行业应用的三大阶段。2024年1月,工信部等7部门发布《关于推动未来产业创新发展的实施意见》,提出加快细胞和基因技术、合成生物、生物育种等前沿技术产业化。

图表:国家层面合成生物学行业相关政策

2、技术突破与应用推广

政府支持合成生物学企业进行技术创新,特别是在基因组设计与合成、生物催化、微生物组学等领域,加速科技成果向生产力的转化,推动合成生物学产品的市场应用。

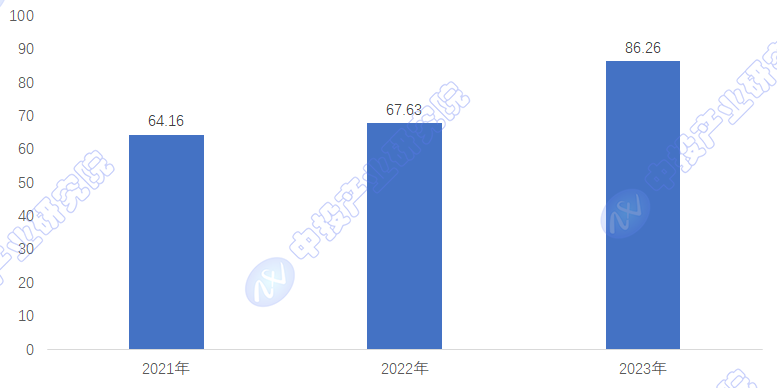

3、市场成效显著

得益于政策激励和市场需求双重驱动,中国合成生物学市场规模持续增长,2022年中国合成生物学市场规模约为67.63亿美元,2023年中国合成生物市场规模约为86.26亿美元,预计到2025年市场规模将达到143亿美元,展现出合成生物学产业的巨大潜力。

图表:2021-2023年中国合成生物学市场规模变化

单位:亿美元

然而,合成生物学行业在发展过程中也面临着一些挑战,如生物安全监管、知识产权保护、公众接受度等。为了实现合成生物学的健康发展,需要政府、企业和社会各界协同努力,强化生物安全法规建设,提升公众科学素养,构建开放合作的合成生物学创新生态,最终实现合成生物学产业的可持续发展和生物经济的繁荣。

二、资本角度

随着全球对可持续发展和生物经济的重视加深,合成生物学作为一项融合了生物学、工程学和信息技术的交叉学科,正逐步成为资本市场眼中的“香饽饽”。它不仅在医疗健康、农业食品、材料科学、能源环保等多个领域展现出巨大潜力,更为城市绿色转型和高质量发展提供了强有力的技术支撑。

(一)资本认可度

合成生物学因其在推动生物制造、绿色化工、精准医疗等领域的革命性作用,吸引了全球投资者的高度关注。资本市场对合成生物学的科研成果、商业模式创新以及全球化布局寄予厚望,特别对基因编辑工具、合成生物体设计、生物信息学平台等核心环节的投资热情高涨。

(二)实际投资力度

近年来,合成生物学领域的投融资活动呈现井喷式增长,多家初创企业和研究机构获得了来自风投、私募股权、甚至政府基金的巨额融资。截至2024年7月5日,2024年国内共有超过25家合成生物学相关企业完成了融资。从投融资轮次来说,截止2024年7月5日,国内合成生物学早期企业的融资比较活跃。其中,天使轮融资8起,A(含preA、A )轮融资12起。目前最大一笔融资为慕恩生物的C 轮3亿元融资。

除了私人资本的注入,许多国家和地区政府也纷纷推出合成生物学领域的扶持政策,设立专项基金,支持产学研合作项目,旨在打造合成生物学产业集群,促进经济结构优化升级。例如,2023年6月,国内首只合成生物私募基金——赋远合成生物基金正式成立,由华熙生物与赋远投资联合成立。

值得注意的是,合成生物学的发展需要政策制定者的前瞻规划、科研人员的不懈探索以及企业家的创新精神,三者缺一不可。资本市场的大额投资将有助于吸引顶尖人才、加速科研成果转化和产业规模化,为合成生物学行业的持续繁荣和城市可持续发展目标的实现提供强大动力。

综上所述,合成生物学不仅是资本市场的新焦点,更是推动城市绿色转型、实现生物经济愿景的关键力量。随着全球对合成生物学认知的加深和投入的增加,这一领域将迎来更加辉煌的未来。

三、技术角度

合成生物学作为生物技术的一颗璀璨明珠,正以其独特的创新力和应用潜力,深刻影响着现代工业、医疗健康、环境保护等多个领域,尤其在构建智慧城市生态方面展现出巨大前景。在基因编辑、生物制造、生物信息学等领域的持续研发投入,正推动合成生物学向着更精准、更高效、更可持续的方向发展。

(一)技术投入

技术投入在合成生物学领域表现为对基因编辑工具、生物合成路径、生物信息处理算法等方面的深入研究。这些投入不仅加速了生物制品的开发周期,也提升了生物制造的灵活性和经济效益。例如,CRISPR-Cas9等基因编辑技术的不断优化,使得研究人员能够更精确地修改生物体遗传信息,开创了个性化医疗和生物农业的新纪元;同时,生物信息学的发展,促进了大规模基因数据的分析与解读,为生物制品的设计与优化提供了强大的数据支持。

(二)技术突破

技术突破是合成生物学行业发展的引擎。一方面,合成生物学与人工智能、机器学习的融合,为生物合成路径的优化和生物制品的快速筛选提供了可能,极大地提升了生物制造的效率和质量。另一方面,生物芯片、微流控技术的成熟,使得生物反应可以在微型化、自动化平台上进行,实现了生物制造的模块化和标准化。

技术突破还体现在合成生物学的产品创新上,如生物基材料、生物燃料和生物药品的开发,不仅丰富了市场选择,也促进了循环经济和绿色经济的发展。同时,合成生物学在环境监测、污染治理等领域的应用,展示了其在促进城市可持续发展方面的潜力。

此外,合成生物学与智慧城市生态的融合,不仅促进了生物资源的合理利用,还通过生物监测网络、生物信息平台等,增强了城市对环境变化的感知能力和响应速度,为构建健康、安全、智能的城市生态环境提供了新的可能。

综上所述,技术投入和技术突破是合成生物学行业发展的双翼。通过持续的技术创新,合成生物学不仅推动了生物经济的兴起,也为智慧城市生态的构建和可持续发展提供了强有力的支持。在未来,合成生物学将继续作为连接生物世界与数字世界的桥梁,引领我们走向更加绿色、智能的未来社会。

四、企业角度

合成生物学作为生物技术领域的新兴力量,正以其独特的创新模式和广泛应用前景,深刻影响着医疗健康、生物制造、环境保护等多个领域,成为推动生物经济发展的关键驱动力。在中国,随着对生物科技创新的高度重视和生物经济战略的深入实施,合成生物学行业吸引了大量企业的积极布局,形成了从基础研究到产业应用的全链条创新生态。

(一)企业投入

企业在合成生物学领域的投入主要集中在技术突破、产品开发和市场拓展上。

在上游研究环节,企业大力投资于基因编辑、代谢工程、细胞工厂等核心技术的研发,通过与高校、研究机构的紧密合作,加速科技成果向产业应用的转化,满足不同行业对生物制品的定制化需求。

在产品制造端,企业不断加大在生物反应器、生物传感器等专用设备的创新力度,如智能发酵罐、高通量筛选平台等,以实现生物制品的高效、可控生产。同时,借助云计算、人工智能等信息技术,优化生物制造流程,提升产品质量和生产效率,满足市场对生物基材料、生物能源、生物药物等的高速增长需求。

在市场服务领域,企业积极探索合成生物学产品与现代生活方式的深度融合,如个性化医疗、精准农业解决方案等,同时注重与医疗机构、农业企业、环保组织等的合作,共同开发针对特定场景的生物技术应用方案,如生物降解材料、生物肥料、生物检测技术等。

(二)市场化产业化进展

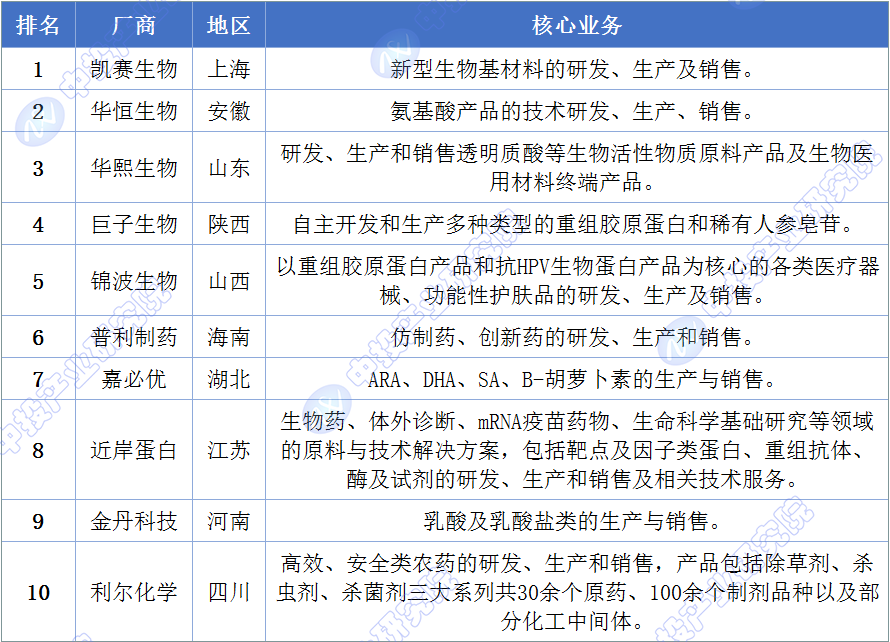

企业布局的深化和市场拓展的加速,反映了合成生物学行业的市场化产业化进展。近年来中国合成生物学相关企业注册数量持续增长,形成了以生物技术公司、合成生物学解决方案提供商、生物制造企业为主的多元产业格局。目前,我国合成生物学上游基础技术企业包括华大智造、金斯瑞生物科技、新格元生物科技、擎科生物等,中游平台搭建及产品制造企业众多,代表性企业包括蓝晶微生物、凯赛生物、华恒生物、欣贝莱生物、华熙生物、酶赛生物、弈柯莱生物。

图表:2023合成生物学产业价值金榜前十位

政策层面,各级政府出台了一系列支持政策,包括生物经济专项基金、生物科技园区建设、生物制造税收优惠等,旨在降低企业研发成本,促进合成生物学技术的商业化应用。企业层面,通过跨界合作和资源共享,加速合成生物学产业链的构建,形成从基因设计到产品制造、从技术研发到市场服务的完整生态,提升整个行业的创新能力和市场竞争力。

随着生物技术的不断进步和生物经济战略的持续推进,合成生物学行业预计将迎来更加广阔的市场机遇,为中国生物科技的崛起和生物经济的繁荣贡献力量,同时在解决重大疾病、食品安全、环境污染等全球性挑战中发挥重要作用。

五、用户角度

随着全球对可持续发展和生物经济的重视日益加深,合成生物学作为一项融合生物学、工程学和信息技术的前沿技术,正逐渐成为解决农业、医药、环境和材料科学等领域复杂问题的利器。用户对于合成生物学产品的安全性、效能和成本效益持有高标准要求,且在满足这些需求的前提下,愿意为创新的生物技术产品支付合理费用。然而,合成生物学产业的发展和市场渗透同样面临多重挑战,如技术成熟度、成本控制、市场接受度以及与传统技术的竞争等。

(一)用户支付意愿

在医疗健康、食品营养、生物制造等不同应用场景中,用户对合成生物学产品的支付意愿受到产品效果、成本效益、安全性以及技术先进性的直接影响。随着基因编辑、生物合成路径设计等技术的不断进步,用户对个性化医疗、生物基材料、功能性食品等合成生物学产品的需求更加多样化,愿意为获得更高品质、更符合个人需求的产品支付额外费用。

用户的支付意愿还受到政策环境、技术普及程度和市场供需关系的影响。政府对合成生物学产业的支持政策,如研发补贴、税收优惠等,以及对生物经济的积极推动,增强了用户对合成生物学产品的信心和支付意愿。

(二)用户渗透率

合成生物学产业在全球范围内虽已取得显著进展,但在某些细分市场和新兴领域,用户渗透率仍有提升空间。主要挑战在于技术的可及性、成本控制、市场教育以及与传统解决方案的兼容性。

合成生物学产品在制药、精细化工等行业应用较为成熟,但在农业、环境修复等领域的渗透率相对较低,受限于技术成本、用户认知和市场接受度等因素。

高昂的研发成本和复杂的生产流程,使部分中小企业难以涉足合成生物学领域,限制了产品创新和市场拓展。同时,合成生物学市场与传统化学合成、天然提取等方法的竞争,对合成生物学企业构成挑战。

综上所述,合成生物学产业的发展需从提升用户支付意愿和用户渗透率两方面着手。一方面,通过技术创新降低成本、优化产品性能和安全性,增强市场宣传,提高用户支付意愿;另一方面,通过拓展新兴市场、优化成本结构、提高产品性价比等策略,提升合成生物学产品的市场渗透率。同时,与政府、科研机构、行业协会等建立紧密合作,构建良好的生物经济生态体系,是促进合成生物学产业健康发展的关键。

六、总结

合成生物学作为战略性新兴产业,在政策、资本、技术、企业、用户五大维度展现出强劲发展势头。中国政府高度支持,形成研发、市场和服务优化的全方位政策体系,2023年市场规模已达86.26亿美元,预计2025年将突破143亿美元。资本市场热捧,2024年超25家企业完成融资,最大单笔达3亿元。技术投入持续,CRISPR等基因编辑技术优化,生物信息学与AI融合,推动生物制造效率和质量提升。企业布局深化,形成从基础研究到产业应用的创新生态,多元化产业格局显现。用户支付意愿高,尤其在医疗健康、食品营养等领域,但技术成熟度、成本控制和市场接受度仍需改善。合成生物学正引领生物经济的未来,成为推动可持续发展和城市绿色转型的关键力量。

本文作者可以追加内容哦 !