【 李锡熙在给员工的信中写道:“我们已经走投无路了,必须齐心协力。”】

撰文 | 叶均

出品 | 星球储能所

1901年,匈牙利人李恩时(Leinz)将两辆美国生产的奥兹莫比尔汽车从香港运到上海,标志着汽车这一变革性交通工具首次踏上中国的土地;同年,美国汽车公司Locomobile于东京开设专卖店,让日本人亲眼见识到了当时最先进的汽车工业产品。

而等到东亚国家真正开启属于自己的汽车工业时代,距离德国人卡尔·本茨发明世界上第一辆汽车,已经足足过去将近70年的时间。

过去百年,欧美国家凭借其深厚的工业积淀,长期占据着全球汽车产业的主导地位。不过,伴随电动汽车时代的悄然降临,最初以韩国企业为代表的东亚国家站到了世界舞台的中央,在动力电池行业形成了中、日、韩三足鼎立的全球市场格局。

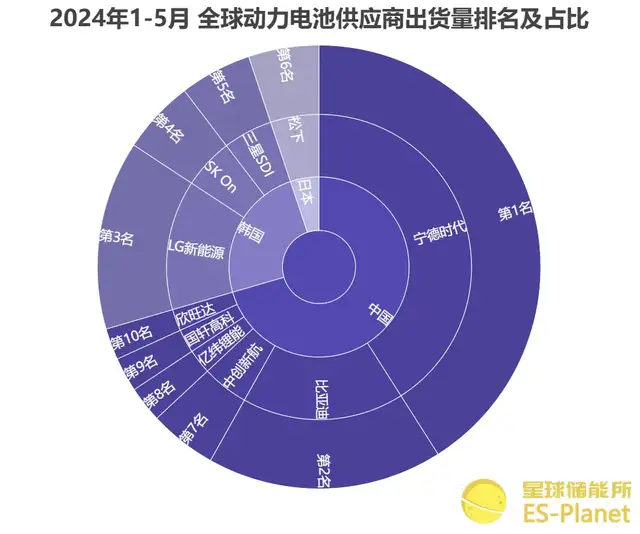

图表:全球动力电池供应商TOP10

来源:SNE Research

到如今,伴随中国电池企业以惊人的速度与规模席卷全球市场,继日本企业在先期显现疲态,鼎立的行业版图再度迎来新的变局。

一条显而易见的事实在于——中国电池,正在“卷”死韩国企业。

巨头滑落

7月7日,据金融时报报道,仅次于宁德时代、比亚迪及其韩国竞争对手LG新能源的全球第四大动力电池制造商SK On自曝陷入危机。

公开报道显示,自2021年被母公司拆分以来,公司已连续10个季度亏损,同期净负债增加五倍以上,从2.9万亿韩元(约合人民币152.83亿元)增加到15.6万亿韩元(约合人民币822.12亿元)。

去年就任SK On首席执行官的李锡熙,于近日宣布公司进入“应急管理”状态,并在给员工的信中写道:“我们已经走投无路了,必须齐心协力。”

作为削减成本措施的一部分,公司宣布将冻结所有高管的年薪,直到恢复盈利为止。

SK On的生存焦虑并非空穴来风。今年第一季度,公司亏损3315亿韩元(约合人民币17.47亿元),较去年第四季度亏损额已扩大近17倍之多。就销售额来看,却同比减少将近五成。

亏损不断扩大的背后,韩企三巨头在全球动力电池市场上领先地位也在受到中国企业的持续冲击。

根据韩国咨询公司SNE Research分析数据显示,2024年1-5月,LG新能源、SK On、三星SDI三家韩企市占率共计22.3%,同比下降2.8%。

而TOP10中六家中国电池企业的总市场份额高达64.5%,仅宁德时代市占率就达到37.5%、比亚迪为15.7%,二者分别以31.1%(107.0GWh)与21.1%(44.9GWh)的高增长率位列全球前两名。

即便参考刻意除去中国市场的海外销售数据,宁德时代仍能以26.9%的市占率坐到全球头把交椅。

更遑论就样本规模来看,今年1-5月,全球注册电动车(EV、PHEV、HEV)电池总使用量约285.4GWh,同比增长23.0%;非中国市场出货量则约占130GWh,同比增长13.1%,连前者的一半都不到。

这意味着从长期来看,完全挤不进中国市场的韩国企业,不仅没机会参与全球最具发展潜力、规模最庞大的电动汽车市场,在占据传统优势的欧美等区域市场,其行业站位也并非固若金汤。

作为曾经的全球第一、也是韩国电池行业领头羊,LG新能源一直保持向上的发展态势,然而冲劲不足的缓慢提升,远没有快得过竞争对手的成长速度。

2022年年初,LG新能源首席执行官权暎寿(Youngsoo Kwon)曾自信提出:“在电动汽车电池市场的全球竞赛中,LG新能源将很快击败中国竞争对手宁德时代。”

结果我们都知道了。自2022年第三季度起,还没能与“宁王”争个高下的LG新能源就先被后来居上的比亚迪踩了下去,中国企业拿下全球动力电池供应商排名冠亚军。

而在“不包含中国市场”的全球动力电池供应商榜单中仍享有全球霸主光环的LG新能源,自去年下半年以来也已经完全被宁德时代超越。

进入2024年,LG新能源业绩开始走向显著下滑。公司第一季度营业利润仅1573亿韩元(约合人民币8.29亿元),较去年同期大跌75.2%。

更为重要的是,考虑到仅美国《通胀削减法案》所提供的税收减免就有1889亿韩元(约合人民9.96亿元人民币),LG新能源事实上已然出现316亿韩元(约合人民币1.67亿元)的亏损状况。

反倒是在三家韩企中排名最后的三星SDI于今年1-5月创下26.8%(13.7GWh)的市占率高速增长,第一季度营业利润为 2674 亿韩元(约合人民币14.09亿元),但仍然同比下滑29%。

昔日制霸全球的韩国电池企业,如今的生存处境愈发艰难。

困境挣扎

今年3月,李锡熙曾公开表示,SK On的磷酸铁锂电池开发已经完成,并有能力与中国竞争。

“众所周知,中国最先做磷酸铁锂(LFP)电池,而且现在在价格竞争力方面做得很好。但考虑到北美地区市场等,韩国电池公司也完全有能力用LFP电池进行竞争。”

如今看来,这显然并不简单。

仅作为三大韩国电池厂商业务“基本盘”的欧美市场电动汽车销量,就严重不及预期。

据金融时报援引瑞银电池行业分析师蒂姆•布什(Tim Bush)表述称,韩国电池制造商已对美国汽车制造商“严重失望”。美国车企未能生产出对大众市场消费者具有足够吸引力的电动汽车,根本无法实现他们自己的乐观销量预测。

他指出,直到去年通用汽车还在预测,到2025年将销售60万辆电动汽车。然而到今年第二季度,通用汽车仅售出21930辆。

与之相应的是,SK On前一阶段曾近乎激进地向欧美地区展开大举投资。如今却已然宣布延长其位于美国乔治亚州工厂的裁员时间,并推迟了与大客户福特在肯塔基州合资开设第二家工厂的计划。

此外,韩国制造商的电池安全问题一直饱受外界争议,负面消息不断,甚至尤以排名领先的LG新能源最为突出。

2020年,雪佛兰Bolt型电动汽车在美国出现了12起以上起火案例,造成当年全球最大规模的电动车自燃事件,通用汽车被迫宣布将该车型全部召回;同年,现代汽车公司也宣布召回11082辆Kona电动汽车。

二者涉事车辆所使用的正是当时LG化学生产的电池。

2022年4月,美国国家公路交通安全管理局(NHTSA)表示,他们正在对LG新能源生产的有缺陷的电池展开审查,涉及多家知名车企及数十万辆电动汽车。

据NHTSA介绍,自2020年以来,大众、通用、现代、梅赛德斯-奔驰等汽车制造商因担忧动力电池的内部故障造成火灾风险,均采取了主动召回措施。

最近一次大规模召回就发生在今年2月,澳大利亚竞争与消费者委员会(ACCC)发布文件建议,强制召回存在安全风险的LG储能电池,并表示相关电池可能会在没有警告的情况下发生过热和着火等、存在安全隐患。

事实上,ACCC曾在2021年、2023年先后发布两次召回通知。据文件显示,截至2024年1月25日,在澳大利亚18046个受影响的LG储能电池中,6235个储能电池(35%)仍未修复,其中4950个储能电池(27%)尚未找到,“受影响LG电池的定位和修复率低得惊人”。

值得一提的是,除去在市场占有率层面的直接竞争。在原材料领域,韩国企业对中国的电池材料供应链也有相当程度的依赖。

以去年上半年为例,根据韩国贸易协会报告显示,韩国进口锂电池材料和前驱体材料的贸易逆差分别达到50.9亿美元和21.7亿美元,而对华贸易逆差更是分别为30亿美元和21.1亿美元。

考虑到同一时期,韩国通过出口正极材料总共实现了58.1亿美元的贸易顺差。这意味着,有近90%的电池材料出口收入以逆差形式流入中国口袋。

本文作者可以追加内容哦 !