对于景气投资者来说,上市公司中报预告中的净利润增速是一个关键的观察指标。

随着大部分上市公司的中报预告已经披露完毕,哪些行业的净利润增速预期已经被市场涨跌幅反应?哪些行业实际涨跌幅与预告中的净利润增速存在显著差异和预期偏差?又有哪些行业可能隐藏着未被充分挖掘的投资机会,或者潜在的风险?

今天,我们也为大家做了详细的整理和结论展示,以供作为参考~

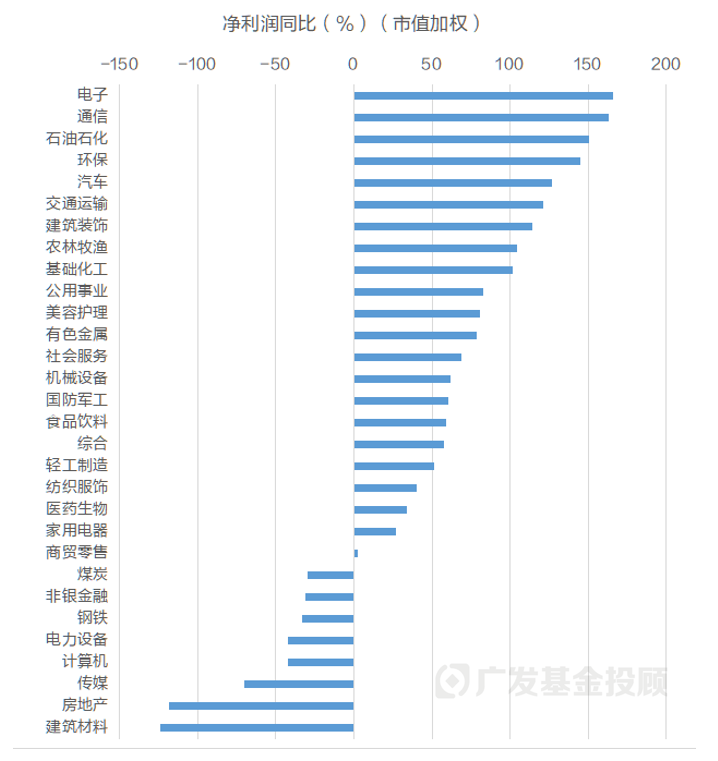

01 电子、汽车、煤炭、计算机等或已被市场价格反映

从净利润预增的幅度来看,在经过市值加权计算后,我们可以发现净利润同比增速最高和最低的行业分别是:

最高前五:电子、通信、石油石化、环保、汽车

最低前五:建筑材料、房地产、传媒、计算机、电力设备

备注:进行了市值50亿以下公司剔除的截尾处理;对于同比数值过高或过低的离群值,按照行业内部前10%和后10%的阈值进行截尾处理,避免离群值对行业数据产生过大扰动;银行行业内没有公司选择进行预告披露,因此未统计;数据截至2024年7月17日

大家可能都听过这样一句话:“一个好公司并不等同于一只好股票,因为如果买入价格过高,即使公司本身表现良好,投资者也可能面临亏损” 。

因此,对于投资者而言,必须要考虑的问题是:市场是否已经对公司披露的财务信息或其他重要消息做出了相应的反应?

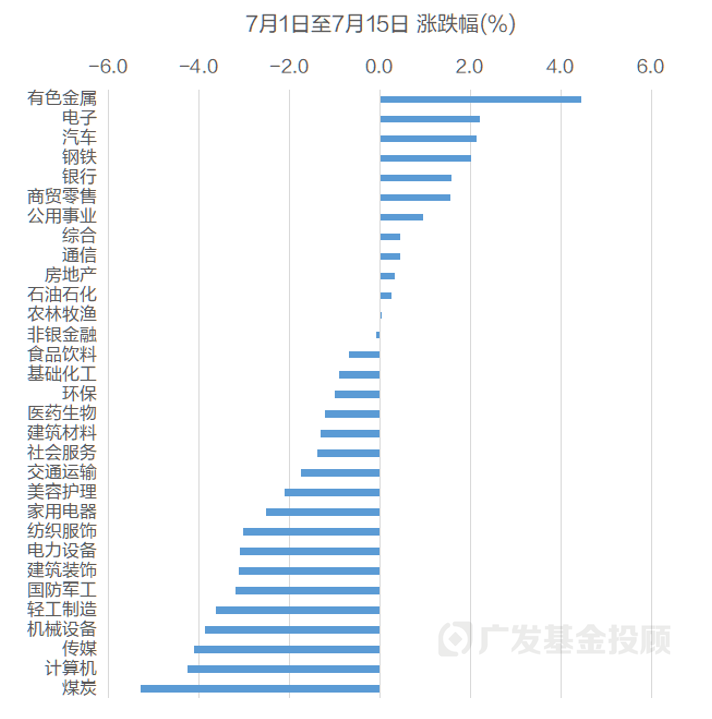

我们从7月上半月的行业涨跌幅中可以大致判断。

数据来源:Wind,统计区间:7月1日-7月15日

如上图所示,电子、汽车的涨跌幅排名较为靠前,可能已经计入了一些业绩预告的利好,而煤炭、计算机、传媒等预告净利润为负的行业也已经经历了一小波下跌。

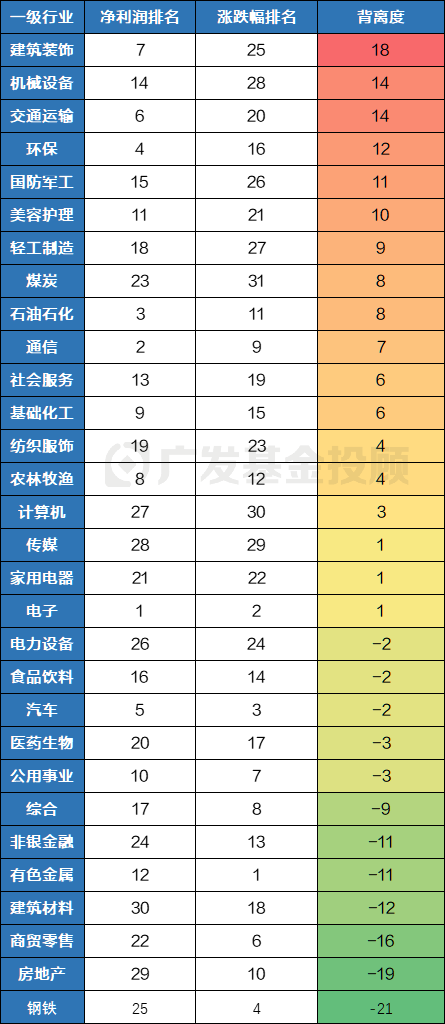

02 建筑装饰、机械设备等正背离度较高,钢铁、房地产等负背离度较高

由此,我们可以进一步探讨一个核心问题:哪些行业在7月上半月的实际涨跌幅与它们的净利润同比数据存在显著差异?这种差异可能暗示着市场尚未完全消化这些业绩预告的信息,或存在一些潜在的补涨或补跌机会。

在这里,引入一个“背离度”的概念:

我们如果将各个行业进行净利润增速排名,再进行7月上半月涨跌幅排名,并通过计算这两个排名的差值(涨跌幅排名-净利润增速排名),就可以得到一个衡量指标,即“背离度”。

这个背离度指标可以反映已实现涨跌幅与预告净利润增速之间的差异。

在理想状态下,根据有效市场假说,所有行业的背离度应当接近于零,因为市场价格被认为已经充分反映了所有可获得的信息。

但现实的市场中,价格往往不能完全反映所有信息,因此,通过数据分析我们还是可以去发现那些市场可能尚未充分反应其基本面变化的行业,去看到一些投资机会或者风险提醒。

1. 正背离度较高的行业:

建筑装饰、机械设备、交通运输、环保、国防军工

这些行业的景气度较高,净利润增速较高,但当前已实现的涨跌幅较低,这种现象可能表示市场对这些行业存在某些超出景气度考量的担忧,也可能是表明了预期差的存在。

2. 负背离度较高的行业:

钢铁、房地产、商贸零售、建筑材料、有色金属

这些行业的景气度并不高,但近期涨幅却很高,我们可以适当保持谨慎,同时考虑是否存在其他因素,如市场情绪、政策变化或特定事件,可能在推动这些行业的股价上涨。

3. 背离度较低的行业:

电子、家用电器、传媒、电力设备、食品饮料、汽车

当前涨跌幅已经将净利润增速信息较充分反应,和景气度基本匹配。

我们将具体各个行业的数据整理在下表,欢迎大家截图保存。

不同行业背离度情况

数据来源:广发基金,数据截至2024年7月17日

大家对此有什么自己的看法呢?未来是否也会使用行业净利润增速这个指标观察市场呢?欢迎在评论区与我们交流!

本文作者:广发基金投顾团队仲忆

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎

本文作者可以追加内容哦 !