01 Robotaxi的商业模式

Robotaxi,自动驾驶出租车,国内更倾向于称其为自动驾驶网约车。

其自动驾驶级别一般为L4。

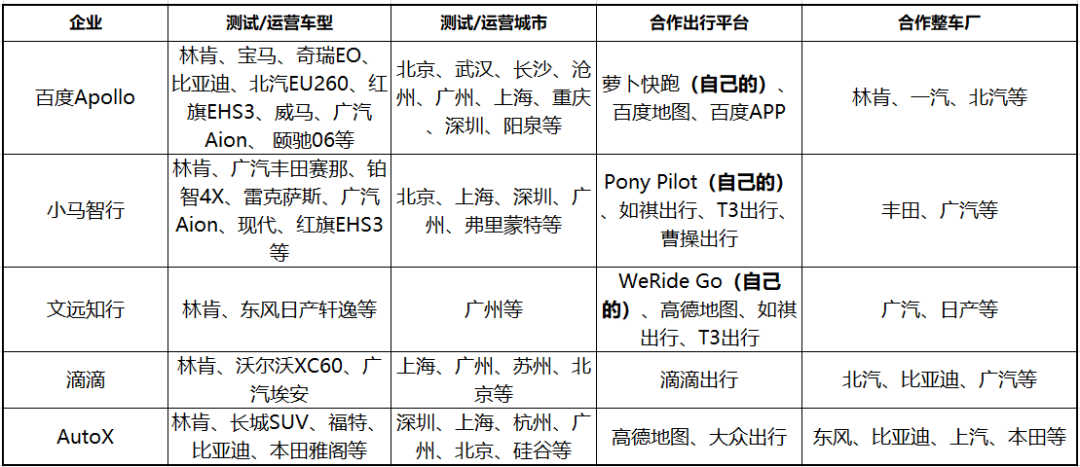

Robotaxi的参与方一般采用“金三角”的合作模式:即整车厂、自驾技术提供商、车辆运营商,共同实现Robotaxi从生产到运营的全链条。

例如小马智行+广汽+如祺出行,其中小马智行为自驾技术提供方、广汽为整车厂、如祺出行为车辆运营方。

不过在压缩成本的考虑下,国内部分Robotaxi企业开始与整车厂合作进行车辆的研发而非基于现有车型进行改装,同时大力发展自有出行平台。

例如百度旗下的自动驾驶出行服务平台萝卜快跑,其第六代车型Apollo RT6由百度和江铃合作研发生产。

又如小马智行,其既和如祺出行合作,同时也运营自己的无人驾驶车队和平台。

02 Robotaxi的玩家情况

目前Robotaxi的主要玩家有百度、小马智行、文远知行等,而其本身也是自动驾驶技术的玩家。

由于法规和技术尚不成熟,Robotaxi相关企业并未投入量产进行真正意义上的商业运行,因此我们仅能从测试情况来看各企业的情况。

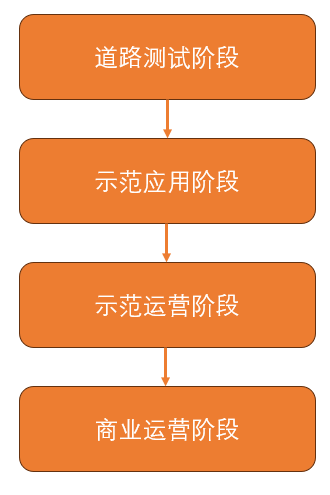

值得注意的是,智能网联车(包括Robotaxi)的测试一般遵循循序渐进的原则,以道路测试为基础,以商业运营为最高;以有人(安全员)为基础,以无人为最高。

以上海为例,其智能网联汽车测试分为道路测试、示范应用、示范运营、商业化运营等4个阶段。其中示范运营阶段允许示范主体收取一定费用。

(1)首先看北京的数据

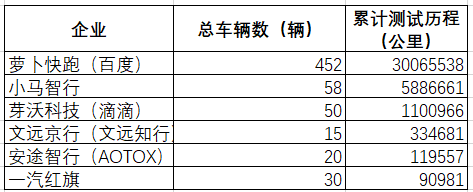

根据北京智能车联发布的《北京市自动驾驶车辆道路测试报告(2023年)》,从2018年至今,共有22家企业(合并后)在北京进行乘用车道路测试,其中排名前三的是萝卜快跑(百度)、小马智行、芽沃科技(滴滴)。

2023年7月,北京开启“车内无人”商业化试点,提出企业在达到相应要求后可在示范区面向公众提供常态化的自动驾驶付费出行服务。公开资料显示,百度、小马智行、文远知行相继获准在北京亦庄开启车内无人自动驾驶出行服务收费。

(2)其次看上海的数据

2024年7月4日,赛可智能科技(上海)有限公司、百度智行科技(上海)有限公司、上海裹动科技有限公司(AutoX)、小马易行科技(上海)有限公司成为获得上海市无驾驶人智能网联汽车示范应用许可的首批企业。

(3)然后看广州的数据

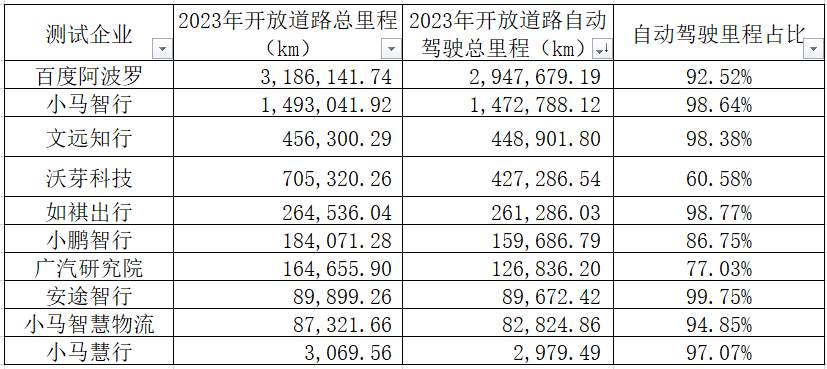

根据《广州市智能网联汽车道路测试和应用示范运营报告2023年》数据,2023年,百度、小马智行、文远知行在开放道路驾驶总里程上位居前三;安途智行、如祺出行、小马智行在自动驾驶里程占比上位居前三:

2022年,小马智行中标广州市南沙区2022年出租车运力指标;

2023年,广州共有110辆智能网联汽车开展商业化示范应用,涉及文远知行、小马智行、百度三家企业及联合体企业;

截至2023年底,广州共认定批复6款智能网联汽车示范运营车辆,涉及的企业有小马智行和沃芽科技。

(4)再看武汉的数据

2022年,在武汉示范区进行常态化自动驾驶测试及商业化运营的企业包含百度萝卜运力、东风悦享、轻舟智航等7家企业;

2022年6月,百度“萝卜快跑”首批获得武汉市商业化试点牌照,其投放的103台robotaxi中,有37台获得商业化试点资格;

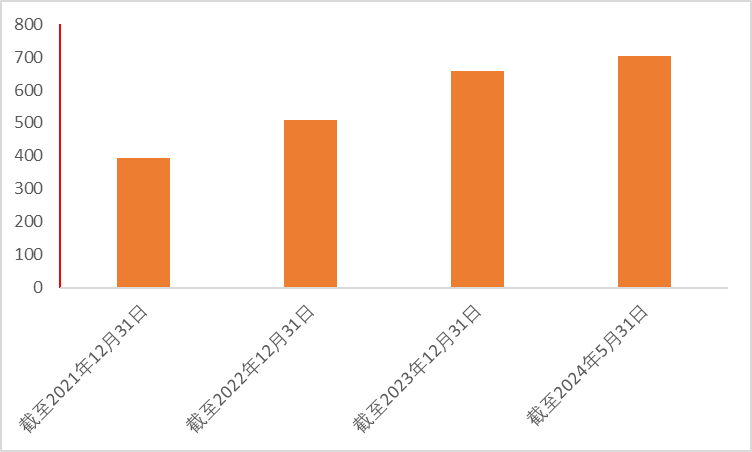

截至2023年底,武汉示范区拥有常态化运行自动驾驶车辆491辆。

(5)最后看国家的数据

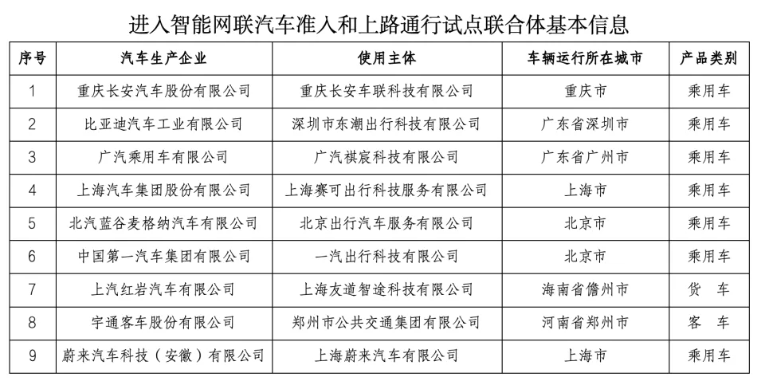

2023年11月17日,国家四部委发布《关于开展智能网联汽车准入和上路通行试点工作的通知》。

2024年6月,工业和信息化部门发布了首批9个进入试点的联合体名单,具体如下:

9个联合体中有6家使用主体是网约车平台,包括车联科技、东潮出行、祺宸科技、赛可出行、北京出行、一汽出行。其他3家中,友道智途科技主要聚焦港口、厂区等特定场景与干线物流场景的L4级和L3级自动驾驶产品;郑州公交不必说;唯一与众不同的是蔚来,其可能是面向C端的产品。

以上可以发现,百度的萝卜快跑、小马智行、文远知行在现有Robotaxi参与者中发展较快,不仅在多地进行进行测试,同时也已经开展商业化收费运营。

03 进击的Robotaxi,卷上天的网约车

Robotaxi在各地还处于测试阶段,以武汉的发展最为迅捷。

2024年1月,武汉市政府发布文章《武汉成全球最大自动驾驶运营服务区》,披露:

2023年,武汉示范区拥有常态化运行自动驾驶车辆(含自动驾驶出租车和无人巴士)近500辆,全年自动驾驶出行服务订单73.2万单,服务90万人次;2023年12月,武汉示范区自动驾驶出行服务订单12.1万单。这是继11月首次突破10万单之后,再次迎来大幅增长

图:武汉市智能网联汽车开放测试道路示意图

再看萝卜快跑的数据:

2024年2月,百度发布2023年第四季度及全年财报,同时披露了百度旗下自动驾驶出行服务平台——萝卜快跑取得的成绩:

截至2024年1月2日,百度萝卜快跑累计向公众提供乘车服务500万次,四季度内,萝卜快跑服务单数同比增长49%至83.9万单,在武汉地区全无人驾驶订单比例达到45%。萝卜快跑已在全国11个城市落地自动驾驶出行服务,在北京、上海、深圳、武汉4个城市开展了车内无人的示范运营。

用进击一词形容,不为过吧。

然后看看网约车的数据:

根据交通运输部发布的数据,2023年,各地共发放网约车驾驶员证657.2万本,较上一年增加了148.2万本。

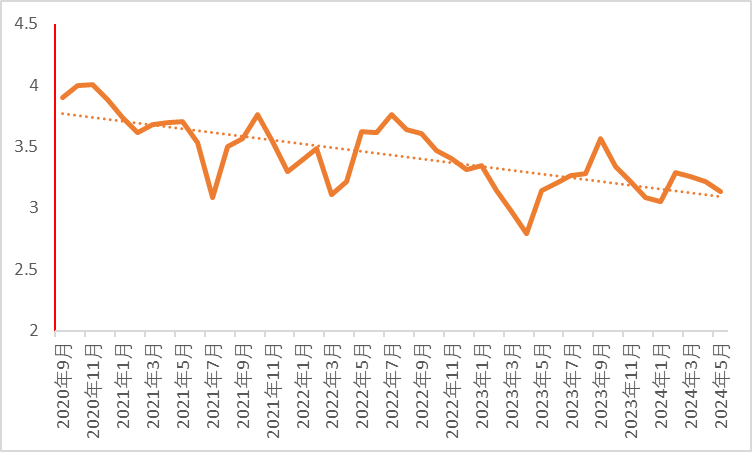

以广州为例,根据广州市交通运输局发布《广州市网络预约出租汽车市场运行管理监测信息月报》,我们统计了从2020年9月到2024年5月的网约车市场数据,用单车日均营收除以单车日均运营里程约得到以下数据:

也就是说,作为一线城市的广州,其网约车跑一公里能赚的钱从4块变成了3块。

另外提一嘴,广州网约车日均行驶里程也就是100公里左右。

也就是说,一个网约车司机全年无休能赚到10.95万元,但这还没扣除各种成本。

再结合交通运输部发布的网约车驾驶员证数量数据以及多地发布的网约车行业风险预警的通告。

网约车市场已经快卷上天了!

04 Robotaxi对现有出行行业的冲击

还是以武汉的数据为例。

根据武汉市交通交通运输局,2023年1-12月,武汉全市出租汽车客运量完成21,434.56万人次。

对应的,2023年,武汉全年自动驾驶出行服务订单73.2万单,服务90万人次。

也就是说,粗略计算下,武汉现有的自动驾驶出行服务占据了全市出租汽车客运量的0.42%(90万人次/21,434.56万人次)。

然后我们再来看单车服务人次的数据。

由于资料缺乏,仅找到武汉2020年的数据,以下做个不完全准确的对比。

2020年(存在疫情影响),武汉市中心城区出租车保有量为46,900辆,全年出租汽车累计完成21,627.8万人次。

以此计算,每辆车一年的运营人次为0.46万人次。

相比之下,2023年,武汉示范区拥有常态化运行自动驾驶车辆(含自动驾驶出租车和无人巴士)近500辆,全年自动驾驶出行服务服务90万人次(在补贴刺激下)。

以此计算,每辆车一年的运营人次为0.18万人次。

也就是说目前处于测试阶段的robotaxi在运营水平上是要低于现有出租车的。

其实原因也很好理解。

由于Robotaxi属于L3以上的自动驾驶,涉及到事故责任的划分,其相应的策略更加的保守。换句话说就是开的不快。这样一来,在相同时间下且保证安全的情况下,有人出租车能够完成相对更多的订单。

另外,人们出行需求量出现的极值一般是早晚高峰,因此虽然Robotaxi理论上可以全天无休,但实际在较慢速度下全天运营能够增加多少订单数还存在数据的缺失。

而且现阶段L3以上的无人驾驶汽车在其技术冗余的要求下,无论是激光雷达的数量还是毫米波雷达、超声波雷达以及摄像头的数量都是远高于L2级别的车辆。

这就使得现阶段单车运营的成本非常高,远超现阶段出租车的运营成本(Robotaxi现有的价格都是补贴后的,并非真实价格)。

那是不是可以说,Robotaxi对现有出行行业并不会造成多大的冲击?

非也,以上数据只是想说现在还处于测试阶段的Robotaxi对出行行业冲击有限,但是Robotaxi背后是人工智能、传感器、通信等多个行业的支持,在这些行业技术的快速迭代下,Robotaxi的运营成本会持续下降是一个公认的事实。

因此,未来其对出行行业的冲击是毫无疑问的。

05 总结

Robotaxi是一个新的东西,但其商业模式和巡游出租车以及网约车并无本质差别。

在发展上,各地由于规定的不同,对于Robotaxi的支持力度差距很大。

武汉是目前发展较快的城市。

萝卜快跑、小马智行、文远知行是发展较快的企业。

出行行业背后的核心支撑是人口,在人口不出现大幅增长而购买私家车人数不断增多的背景下,出租车行业本身的规模就不太可能有大幅度的增长(除非抢私家车的市场)。

网约车驾驶员证的持续增长和不断下降的单车单公里盈利能力,则在宣告这个行业的竞争是白白白热化的了。

Robotaxi的出现,其实就是重新上演一次网约车冲击巡游出租车的戏码,是行业的一次洗牌。

不同的是上一次网约车只是抢了巡游出租车部分的饭碗,而这一次,随着Robotaxi制造、运营成本的快速下降以及自驾技术的迭代升级,很有可能发生的是——其会淘汰掉大部分的网约车及巡游出租车。

自动驾驶的浪潮是不可阻挡的,无人化的趋势也在席卷各个行业。

今天是出行行业,明天又会是哪个行业呢?

本文作者可以追加内容哦 !