近日,IDC发布了《中国银行业IT解决方案市场份额,2023:考验定力时》报告,报告中对整体市场环境包括行业发展热点及趋势,行业用户对于银行业IT解决方案市场需求的变化、不同细分市场的竞争格局以及主要厂商的差异化特点进行了阐述。本次报告较为全面地展现了中国银行业IT解决方案市场的格局及图景,可为思考未来金融机构数字化转型的重点方向、寻找并分析头部金融科技厂商的发展现状与潜力提供参考。

2023年,在《金融科技(FinTech)发展规划(2022-2025年)》、《关于银行业保险业数字化转型的指导意见》等政策指引下,中国银行业进一步加速了数字化转型的步伐,商业银行通过引入新的IT解决方案来优化业务流程、提升客户体验、降低运营成本并增强风险控制能力。但是,鉴于市场宏观环境的下行压力及银行IT投资预算优先级安排的调整,银行业IT解决方案增量需求放缓,大多数银行IT解决方案服务商都主要深耕存量客户,做好持续服务。

IDC数据显示,2023年中国银行业IT投资规模达到1,633.98亿元人民币,与2022年度1,445.67亿元人民币相比,增长了13%。IDC预计,到2027年将达到2,369.98亿元人民币,年复合增长率为9.7%。

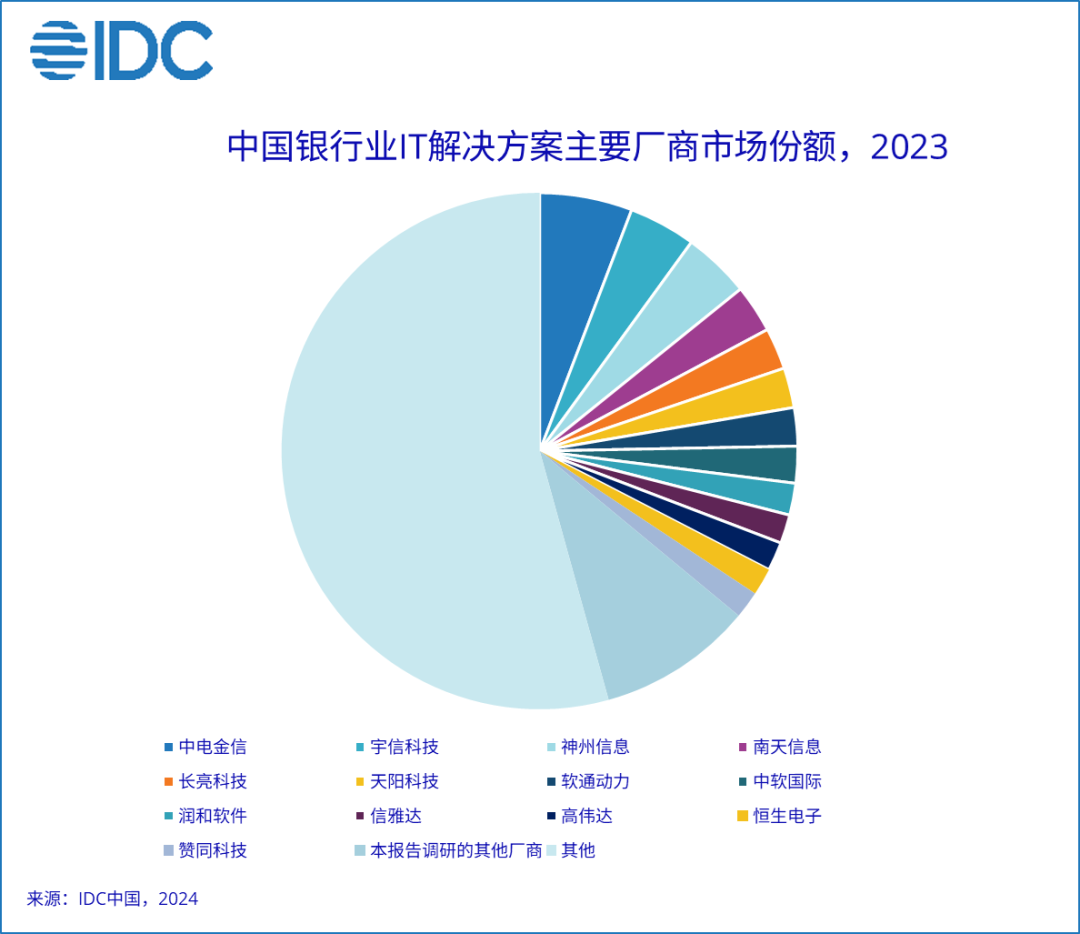

2023年中国银行业IT解决方案市场规模为692.96亿元人民币,与2022年648.8亿元人民币相比,同比增长6.8%。IDC预测,到2028年中国银行业IT解决方案市场规模将达到1021.71亿元人民币,年复合增长率为10.2%。从竞争格局看,整体市场头部军团效应凸显且首次出现市占率并列情况;在可预见的未来,该头部效应将与细分市场充分竞争局面共存。2023年中国银行业IT解决方案市场格局如下图所示:

IDC研究发现,2023年中国银行业 IT解决方案市场呈现如下特征:

以客户体验为中心、围绕客户全生命周期做好精细化管理、个性化精耕,是银行业的共同选择。与之相关的渠道管理、精细化运营、智能营销、智能客服等解决方案在本年度也深受市场关注,且市场规模也持续扩大。

中间业务成为诸多商业银行重点发力方向。随着国内经济增速的放缓以及融资结构的调整,传统利息收入增长面临着更多挑战,诸多商业银行开始大力发展中间业务/财富理财业务,并将其视为第二增长曲线的关键所在。

“降本增效,智慧经营”是2023年商业银行经营的主旋律,商业银行更加重视经营成本的核算及预算的精细化管理,智慧运营成为各商业银行重点关注的方向,因此,企业经营管理解决方案市场也是诸多厂商关注和加大投入的方向。

风险管理和监管合规解决方案市场也在持续向更全面、更精细化方向发展,尤其是在“一表通”报送要求下,监管报送系统的升级及改造、与风险管理相关的RWA系统建设及升级,有助于金融机构持续提升全面风险管理能力,加强监管对潜在系统性金融风险的监测和预警能力,进一步夯实金融稳定监管框架。

2023年,AI大模型展现出极强的商业价值和发展潜力,诸多金融机构加大AI相关的投入力度,以探索和落地大模型应用,将其深入地赋能营销、运营、风控、决策等业务环节,带动了金融机构进一步“用数”、“赋智”的探索。

此报告一直聚焦应用层解决方案的研究及厂商格局,在此基础上又推出了平台类解决方案市场份额研究。该类解决方案通常包括:应用开发平台、以及大数据、人工智能 (AI)和区块链等技术平台类产品,赋能应用的快速开发,部署和迭代,实现业务敏捷创新和增长。此次年度报告仅对应用开发平台进行市场追踪和分析。未来,我们将会对该市场进行持续追踪与分析,并欢迎更多的相关厂商参与到本市场的调研中。

IDC中国金融行业研究经理思二勋表示,2023年,中国银行业IT解决方案市场规模继续保持增长但增速有所放缓,增量空间缩减,存量竞争成为银行业当前发展的主要特征。此时,不管是商业银行,还是厂商都需要建立更加差异化的经营模式,并在其所聚焦的领域保持战略定力。同时,以数据为基础,以客户体验为中心、以AI为抓手的数字化经营成为商业银行的必选项。与之相关的数据基础平台建设、数据治理/数据运营、以及面向银行提供智能营销、智能客服及智慧经营等解决方案是市场重点关注的方向。

IDC中国金融行业研究总监高飞表示,2023年是中国银行业承压前行的一年,压力测试在现实中开启推演。如何以全局视角进行结构化调整,向业务流程重构,运营模式转型要效益成为管理层关注的重点。面对行业用户业务下行压力加剧,IT预算优先级动态调整的现实,如何在战略调整与战术执行上敏捷应对,拥抱创新的同时探索业务模式的转型将是银行业IT解决方案服务商实现长期主义可持续发展目标的关键所在。未来三年将是对这些厂商定力、专注力,执行力的考验之时。#美股银行业财报季即将拉开帷幕##金融科技受政策提振#

本文作者可以追加内容哦 !