华铁应急7月15日公告 浙江华铁应急设备科技股份有限公司关于收到上海证券交易所《关于浙江华铁应急设备科技股份有限公司2023年年度报告的信息披露监管工作函》及回复的公告,上交所的《信息披露监管工作函》要求:说明公司未来一年债务偿付安排;...... 分析公司通过举债方式驱动业绩增长的合理性和可持续性;

看华铁的回复

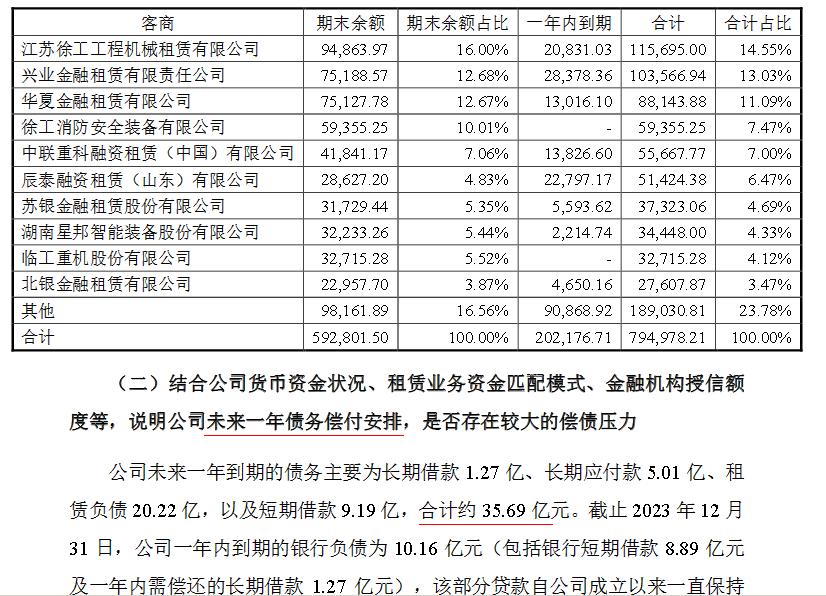

公司未来一年到期的债务合计约 35.69亿

上述债务偿还来源主要来自以下方式:

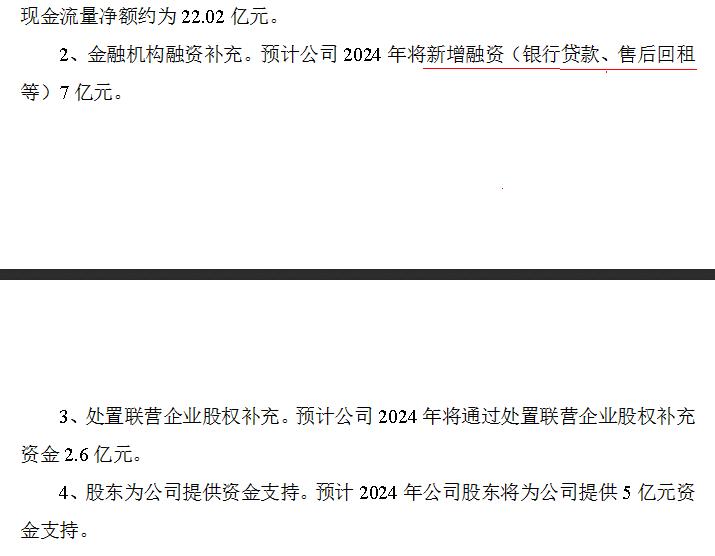

1、通过经营活动产生的现金流。预计2024经营活动产生的现金流量净额约为 22.02亿

2、金融机构融资补充。预计公司2024将新增融资(银行贷款、售后回租等)7亿

3、处置联营企业股权补充。预计公司2024将通过处置联营企业股权补充 2.6亿

4、股东为公司提供资金支持。预计2024公司股东将为公司提供 5亿元资金支撑

真是好不容易凑了 36亿啊

这个上交所的《信披监管工作函》六月十几号就下发了,华铁为了凑这36亿还今年的债,挖空心思算了一番,但问题漏洞很多阿

首先,算现金流金额,这个有很大的问题,按业绩承诺2024年营收不低于32亿,2025年营收不低于40亿。 2024如果是仅达到这个承诺标准,营收就远低于2023年,如何实现了业绩增长? 而且,如果现金流净额全部拿去还债了,那归属于全体股东的利润怎么办? 这不是相当矛盾吗?

二、继续新增债务,负债 135 +7亿 = 142亿,负债节节攀升,不会恶性循环吗?

三、处置股权,为了凑这36亿,7月11号公告拟转让浙江华铁融资租赁,胡丹锋自己担保。

四、预计公司股东将为公司提供 5亿元资金支撑,这个就写得很不清楚了,哪一个股东? 综上所述,华铁应急的债务是个巨大的疑问,如果不爆雷还好,万一滚出个雷来?

从5月至今以来,可以清楚地看到 上交所连续下发的《问询函》和《信披监管工作函》已经尽到了对投资者的风险警示了。

本文作者可以追加内容哦 !