没有谁敢自称“独孤求败”。

在过去的一年多里,各大养猪企业多数经历了一个难熬的“猪周期”。伴随着生猪价格不断下探,企业的财报也是亏损不断。

“风雨送春归,飞雪迎春到”。在龙年的这半年里,随着猪价的回暖,各大猪企业绩也开始回升。就在上周,养猪业千亿巨头牧原股份公布了半年度业绩预告,预告中,公司预计实现归属净利润约7亿—9亿元,比上年同期增长125.19%—132.38%。实现扭亏为盈!

扭亏为盈的,显然不止牧原股份:7月14日下午,继上周牧原股份之后,A股另一家千亿市值养猪巨头温氏股份发布了2024上半年业绩预告。预告显示,上半年温氏股份预计实现归母净利润12.5亿至15亿元,上年同期为亏损46.89亿元,预计实现扣非净利润13亿至15.5亿元,上年同期为亏损51.28亿元。

这个数字有多可怕?今年一季报,温氏股份净利润还亏损12.36亿元,这意味着二季度公司大幅盈利近25至27亿元。而这也意味着,公司摆脱了2021至2023年连续三年中报大额亏损的局面。相当于刚出了加护病房ICU,立马就进了KTV唱歌!

那么二季度到底发生了怎样的“风云突变”,使得养殖业一路凯歌高奏呢?还是与大环境脱不了干系。正所谓“风口到了,猪都能飞起来”!

二季度的温氏,何以“逆天改命”?

根据公告,温氏股份2024上半年业绩预增原因主要系报告期内,销售肉猪(含毛猪和鲜品)1437.42万头,同比增长21.96%,毛猪销售均价15.32元/公斤,同比上升5.09%。同时,叠加饲料原料价格下降的影响,养殖成本同比下降。此外,温氏股份肉猪销量同比增长,销售价格同比上升,公司生猪养殖业务利润同比大幅上升,实现扭亏为盈。

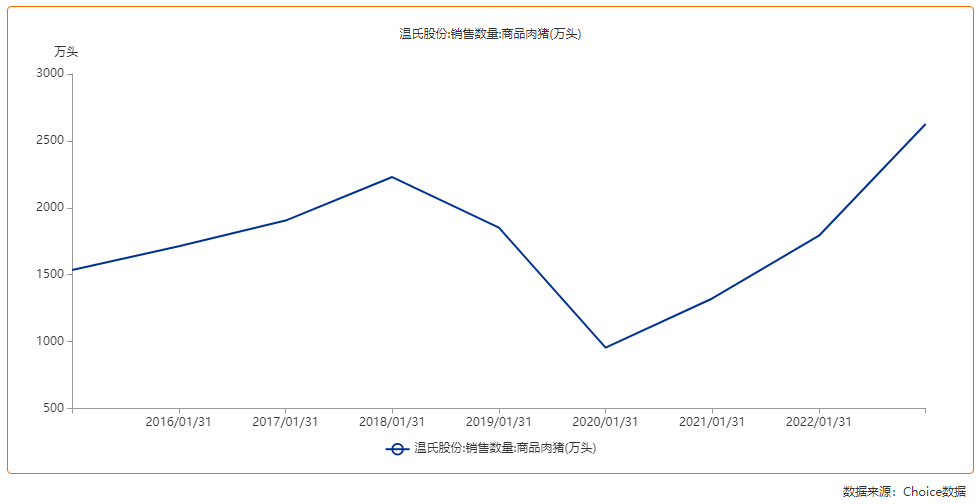

从下面的统计可以看出,自2020年初以来,温氏股份的肉猪销售呈现稳步增长态势,而此次的公告无疑为此趋势吃了一颗“定心丸”!

图片来源:Choice

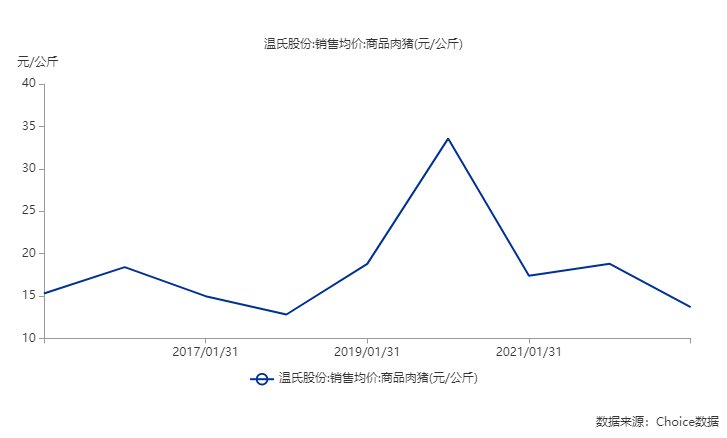

单看数据可能看不出趋势,让我们把时间线拉长:仅仅在2020-2023年的三年间,随着“猪周期”从上涨转入下跌通道,温氏股份的肉猪销售均价一路下滑:从2020年初最高的33元/公斤,一路向下至13元/公斤,降幅达到一半以上,难怪此前连续三年中报巨亏,而此番猪价的上涨,距离最高点还差着十万八千里!

图片来源:Choice

不光养猪业务风生水起,公司的养鸡业务也有了起色:根据公告,在上半年,公司销售肉鸡5.48亿只(含毛鸡、鲜品和熟食),同比减少1.04%,毛鸡销售均价13.29元/公斤,同比上升1.51%。

公司在半年报预告中也提到,上半年,公司养鸡业务生产持续保持稳定,核心生产成绩指标保持高位,叠加饲料原料价格下降的影响,公司养殖成本同比下降,公司养鸡业务实现扭亏为盈。

具体说来,根据公司7月10日公告,就在今年6月,公司销售肉鸡9,249.56万只(含毛鸡、鲜品和熟食),收入26.25亿元,毛鸡销售均价13.68元/公斤,环比变动分别为-1.83%、-3.46%、-1.08%,同比变动分别为-2.02%、2.86%、6.71%。

但是我们可能也会想:和一季度的亏损相比,二季度的业绩实在是“亮瞎眼”,在售价虽然有所起色,但似乎很难说“突飞猛进”,公司究竟是靠了什么法宝扭转乾坤的呢?而且这种业绩能够持续吗?

虽然具体的财务数据可能要等到半年报正式公布才能见分晓,但从预告可以看出,公司对此的态度还是非常谨慎的!

温氏股份在公告中提到,公司经营业绩主要受肉猪、肉鸡和饲料原料价格波动影响,虽然上半年肉猪和肉鸡市场行情有所回暖,但下半年市场行情存在一定的不确定性,公司上半年利润仍不足以弥补上一会计年度的经营亏损。这话好像没错,却又等于什么都没说!

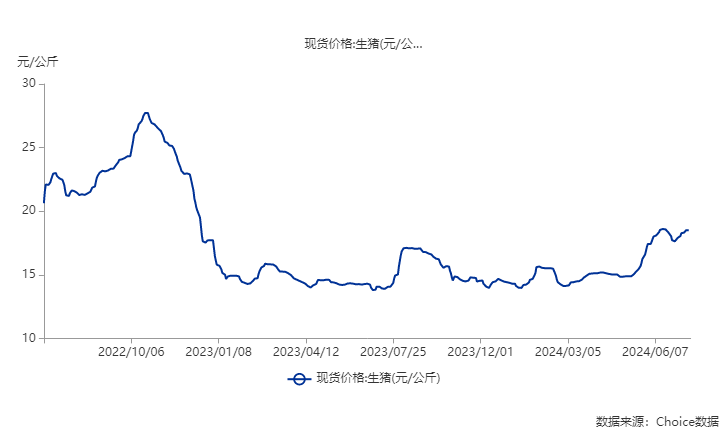

今年以来,随着生猪产能持续去化,能繁母猪存栏量下降,生猪价格整体呈现持续上涨态势,今年3月份以来,猪肉价格出现了一波陡峭的上涨,最大涨幅超过30%。和前两年的跌跌不休形成鲜明对比!现在的问题关键在于,这一波究竟是反弹还是反转——遥想2022年,猪价也曾经历过一轮小阳春:该阶段中,猪肉平均批发价从2022年4月的低点17元/千克上升至2022年11月的35元/千克,涨幅达106%。

不过当时那一波猪价反弹可以归结为投机情绪影响:根据“泽平宏观”观点,即使是2022年4月份能繁母猪存栏量最低时,数量也达到当时阶段正常保有量的102%;2022年5月起国内生猪价格过快上涨,重要原因是市场存在非理性的压栏惜售和二次育肥等现象。这也可以解释为何温氏股份等猪企2022年也出现了中报巨亏,全年扭亏为盈的行情——暴涨行情在下半年!

好景不长,果然到了2022年底,猪价再次迎来剧烈下跌,猪企还没过几天好日子,又陷入痛苦的深渊。而能否走出深渊,就看下半年价格了!

图片来源:Choice

作为A股市场上为数不多的千亿养猪企业,温氏和牧原在体量上具有相似之处,因而也经常被放在一起比较。实际上,两者代表了农企不同的经营发展路线,前者是公司+农户,后者是全直营!

“龟兔赛跑”,温氏悄然取得成本优势

养猪是重资本行业,高风险高投入。轻资产运营的方式能够最快速度规模化与上量。根据新猪派调研,TOP20猪企,目前除了牧原、京基智农、华统三家是自繁自养模式的,其余17家均以“公司+农户”为主,或是自繁自养与公司+农户相结合。

所谓“公司+农户”,就是公司对接联系合作农户(或家庭农场),定期提供技术输出与培训服务,根据时代发展和现代农业的管理要求,对合作农户进行系统的现代化养殖技术和管理技术知识技能培训。温氏股份把这种模式从广东复制到全国,遍及全国20多个省(市、自治区),发展成一家以畜禽养殖为主业、配套相关业务的跨地区现代农牧企业集团。

2023年虽然各大猪企处于严重亏损的至暗时刻,但农户收益也需要照样支付。根据温氏财报,当年温氏支付在亏损额高达63.9亿元的同时,合作农户收益共计107.91亿元,创下历史新高的同时,也高居各大企业榜首。

相比之下,全部自繁自养,号称“猪中茅台”的牧原,一直有全行业“成本控制王”之称。

中国网财经7月11日报道,牧原股份发布半年度业绩预告,预计上半年实现净利润为9亿元至11亿元;并且6月份生猪养殖完全成本已接近14元/公斤,环比下降0.3元/公斤,已下降至2023年以来的最低水平:牧原股份2023年12月末的养殖成本为15.3元/公斤,

至于温氏股份,在成本控制上也是不遑多让:今年在4月宣布养殖成本降到7.2元/斤左右,并且在公司16个省级区域养殖单位中,4月肉猪养殖综合成本低于7元/斤的达到7个,表现最好的海南区域单位养猪综合成本降至6.4元/斤。对于2024年的降本目标,温氏预计全年肉猪养殖综合成本有望达到7.1-7.4元/斤。

注意,温氏这里是算2024年1-12月平均成本降到7.1-7.4元/斤,这意味着很有可能从某个月开始,养殖成本降到6元区间!按其早在4月就降到了7.2元/斤的水平来看,实现“6元成本”可能也只是时间问题。

这么多年来,温氏和牧原之间的“成本大战”似乎正在上演一出“龟兔赛跑”的童话:一个曾经,但后发乏力,另一个一开始落后,但悄然取得优势!

图片来源:猪周期据公告整理

具体而言,对温氏和牧原成本变化对比来看,2023年牧原全年成本V字型,7月最低到14.4元,年底上升到15.8,到2024年6月份才下降到14.1元;而反观温氏,这两年却是单边的下降,2023年从年初17元下降到年底16.2元,2024年有望继续下降到13.9元,而且更为重要的是,2024年开始温氏每个月的成本都低于牧原,完全是“龟兔赛跑”的翻版!

相信很多财友看到这里都会有一个疑问:乌龟凭什么追上兔子?或者说,作为一个高度透明行业,养猪的成本应该是很确定的,温氏究竟有什么秘密武器能够成本赶超牧原?这就要从“黑科技”说起了!

根据公众号“猪周期”综合温氏和牧原3月交流资料分析,温氏成本下降和牧原成本上升的原因都是因为北方小非的防控效果差异导致。如温氏是“最近几年效果最好的一年”,但牧原却是“爆发”。而防控采取的措施主要是增加空气过滤的使用。

防控效果不同带来的成本差异

图片来源:公司公告(上为温氏,下为牧原)

但问题又来了:如果这个逻辑成立,为什么牧原最早2018年就全部使用空气过滤,并且投入经费最高,而效果如此不好呢?

按照“猪周期”分析,2023年北方区域发病时间比前几年早,牧原的设备经过几年使用效果降低,需要清洗和更换时发病,而温氏夏天新装过滤效果好;此外牧原基本采样全天候负压空气过滤,对猪舍密封性要求高,时间长了猪舍漏缝增加导致过滤效果降低,而温氏大多采样正压过滤,对猪舍密封性要求不高。看来“黑科技”要用得好,才能发挥出最大的功效!

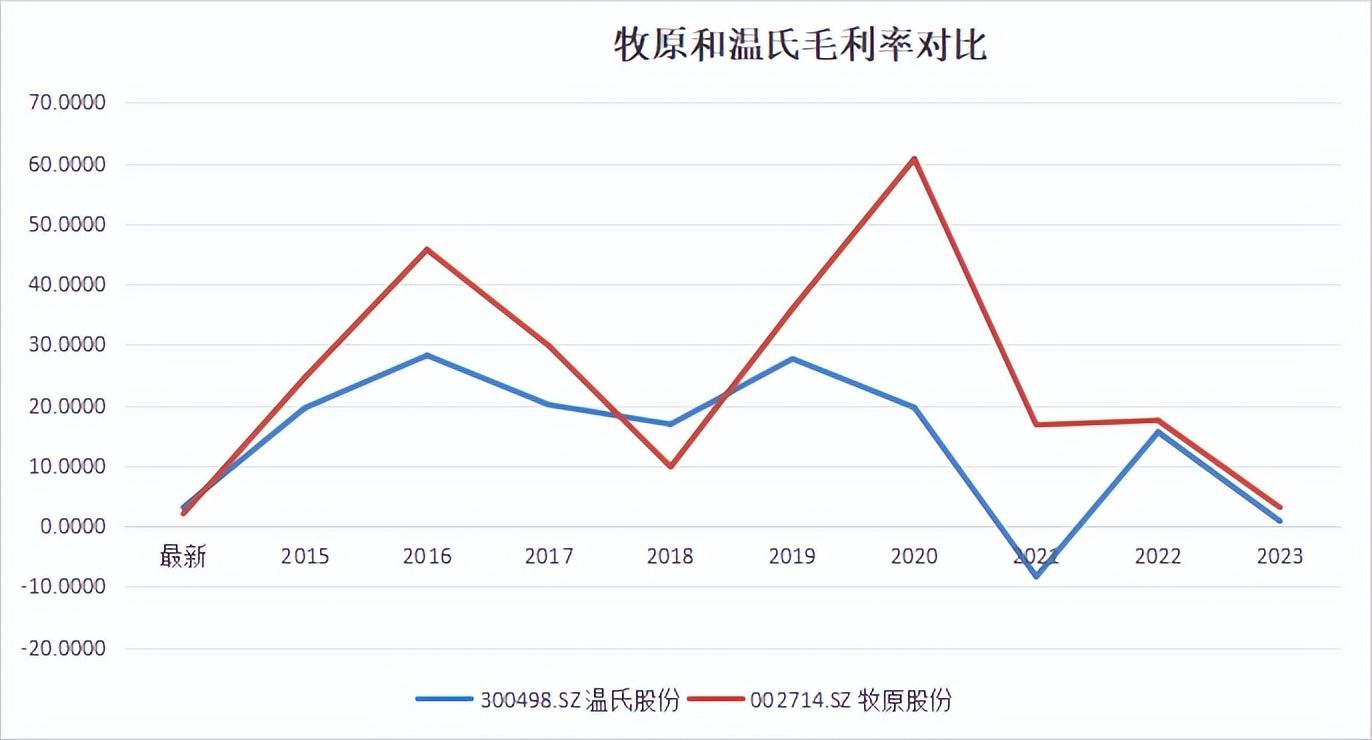

成本的控制,影响的是实实在在的毛利。而“冰冻三尺,非一日之寒”,从两者的毛利率对比可看出,自从2021年开始,温氏的毛利率就已经开始追上牧原了,其中原因不光是温氏进步快,也有牧原毛利大幅下滑的因素——成功不但要自己努力,有时候还要等待别人犯错误的机会!

数据来源:Choice

“反转”尚未成功,企业仍需努力

头部猪企毛利率变动同样如此剧烈,看来在市场周期面前,即使实力再强的巨头也难免伤筋动骨,至于谁能笑到最后,要看能否及时调整以适应市场,正所谓“狭路相逢勇者胜” ——不光是养猪,其它行业其实也一样!

今年以来的行情,养猪行业或许可以暂时松一口气:据中国基金报,截至7月14日,申万二级行业下两市有10家生猪养殖企业,目前全部预告了今年中期业绩。没有例外,10家公司的业绩预告均为预喜类型,其中5家扭亏为盈,5家大幅减亏。

但是猪价的回升是否一直持续还是个问号,而各家降成本的努力也不会停止,因此养猪市场的未来,依然充满变数,没有谁敢自信满满地宣称自己是“独孤求败”。

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。

本文作者可以追加内容哦 !