一、招中标分析

招标方面,2024年6月我国工商业储能市场招标规模183.9MW/282.8868MWh,整体储能时长平均1.85h,其中储能EPC招标占比最高,四川省招标规模最大,江苏省招标数量最多。

中标方面,2024年6月我国工商业储能市场总中标规模达38.9678MWh,其中包含31.801MWh储能EPC、4.506MWh储能系统和2.6588MWh电池系统。储能EPC均价为1.3956元/Wh,储能系统均价为1.3831元/Wh。但工商业储能与源网侧储能并不相同,招中标并不能直观反映市场变化及价格走势。

二、项目分析

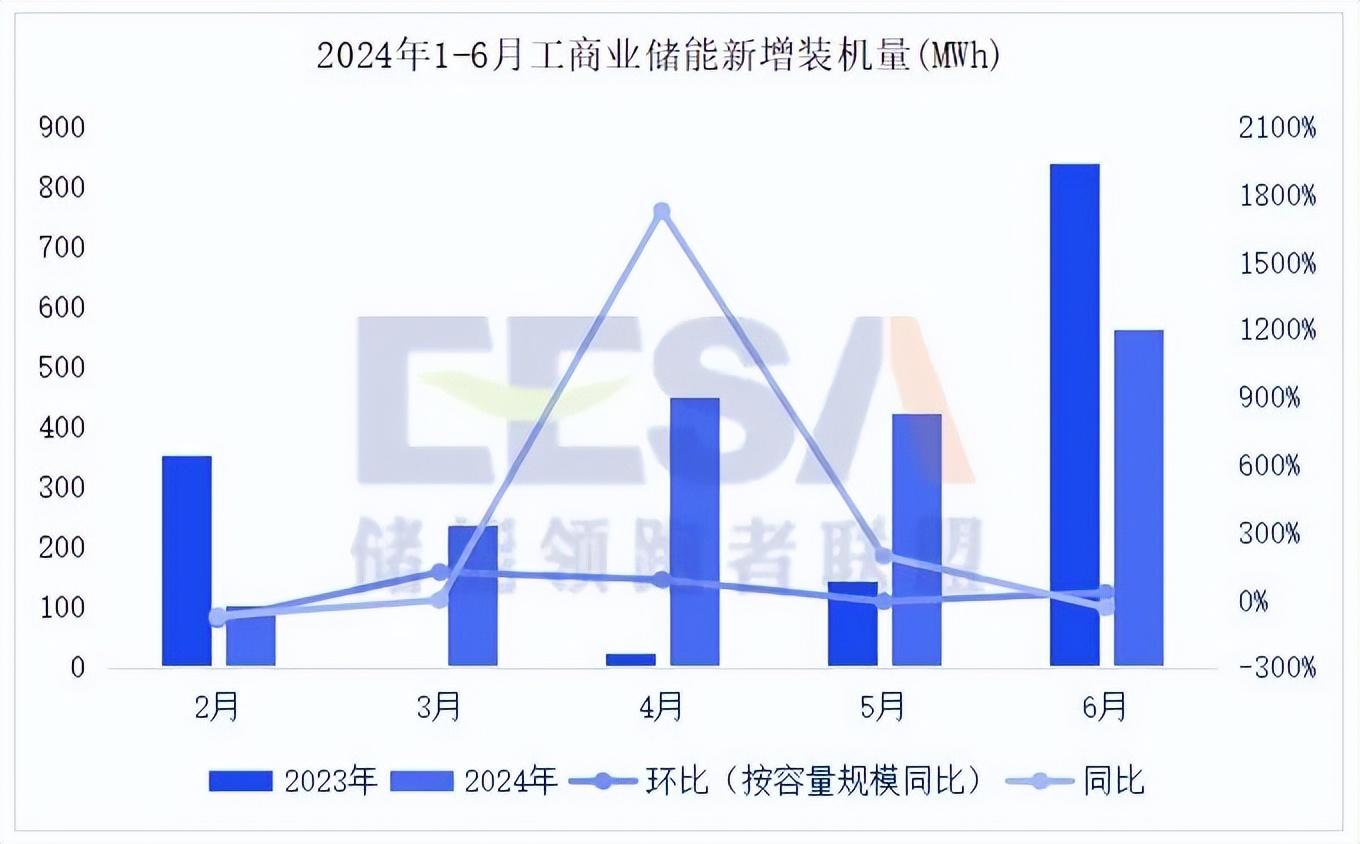

项目投运方面,2024年6月工商业储能装机量达289.189MW/565.153MWh,按MWh口径统计,环比增长33%同比降低33%,整体项目投运增速有所放缓。2024年H1累计装机量1,136.63MW/2,516.66MWh,今年整体工商业储能投运更加稳健且保守,符合行业走向成熟期前的谨慎期与思考期。

投运地区方面,6月江苏省项目投运中,高耗能企业的合作案例正逐步增多。继5月份钢厂配储的案例持续落地外,玻璃行业和有色行业配储的案例也在不断增加,故未来会有更多高耗能企业配储的组合出现,可开发空间非常乐观,其项目规模巨大或将成为设备商重点关注的应用场景,但该类场景下客户的教育难度较大,且开发周期较长,对于制定整套方案的专业程度也会有更高的要求。

三、政策分析

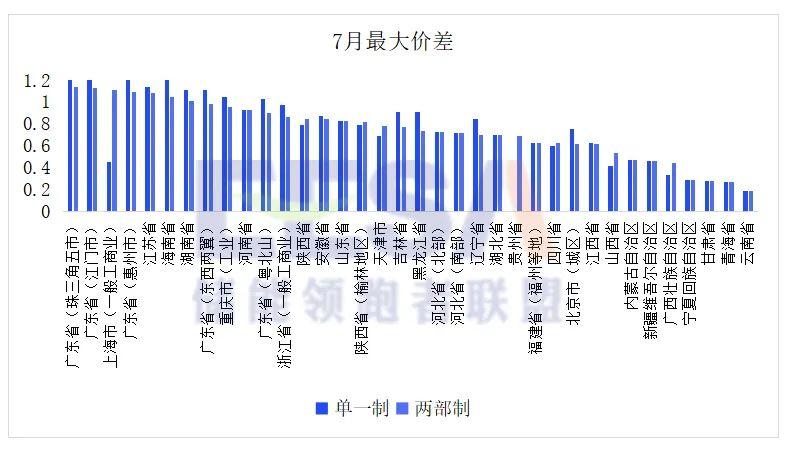

电价方面,7月共22个省份代理购电价格最大价差超0.7元/kWh。正值迎峰度夏,36省份中共计24省的单一制存在尖峰电价,28省的两部制存在尖峰电价,进一步提升整体充放电价差。而新疆和内蒙存在深谷电价,但仍然无法给予经济性支撑。相较6月价差,两部制中除甘肃、贵州、青海、山东和云南省五省外其余省份价差在7月均有增加,其中上海涨幅最大(增加0.5063元/kWh);单一制中除甘肃、青海、四川和云南四省外其余省份价差在7月均有增加,其中广东珠三角五市涨幅最大(增加0.313元/kWh)。

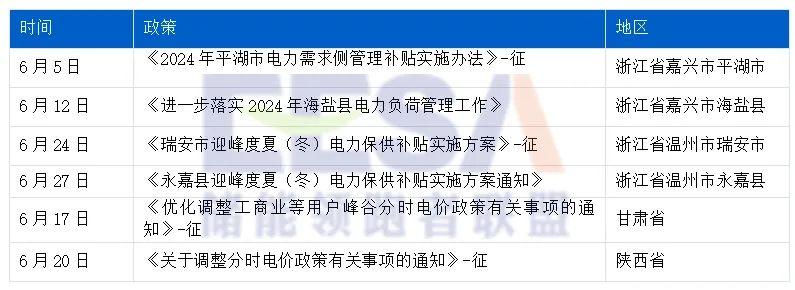

重点政策方面,浙江省宁波、嵊州、台州、龙港、衢州、舟山、瑞安和海宁等地均发布迎峰度夏负荷管理工作方案,其中江山市、温州市和嘉兴市均对储能参与迎峰度夏工作给予了一定补贴(0.25-1元的放电补贴不等),方案中既能体现储能在电网系统中的价值又能增厚电站收入;甘肃和陕西两省调整分时电价,对工商业储能市场投资逻辑并无影响。

四、产品分析

2024年6月,新增工商储PCS新品4款,电芯新品10款,一体柜新品43款。截至2024年6月30日,本年工商业储能相关累计发布变流器新品21件,电芯新品33件,一体柜111件,合计已发布新品数量165件。行业展会为企业发布新品的高峰期,本月各大厂商于SNEC展会上集中发布新品,其中一体柜为发布量最大且最集中的产品。

国内工商储赛道未来竞争会更加激烈,首先设备的价格持续走低,其次专注海外市场的企业也入局国内市场,再次光储融合方案会更加专业,最后整体设备集成度会更高,对企业的设计和技术要求也会更高。

本文由储能领跑者联盟(EESA)行业分析师团队原创,文中数据来源:「掌上储能」储能数据平台;第三届EESA储能展召开在即,2024年9月2日-4日,上海国家会展中心,欢迎参观/咨询。

本文作者可以追加内容哦 !