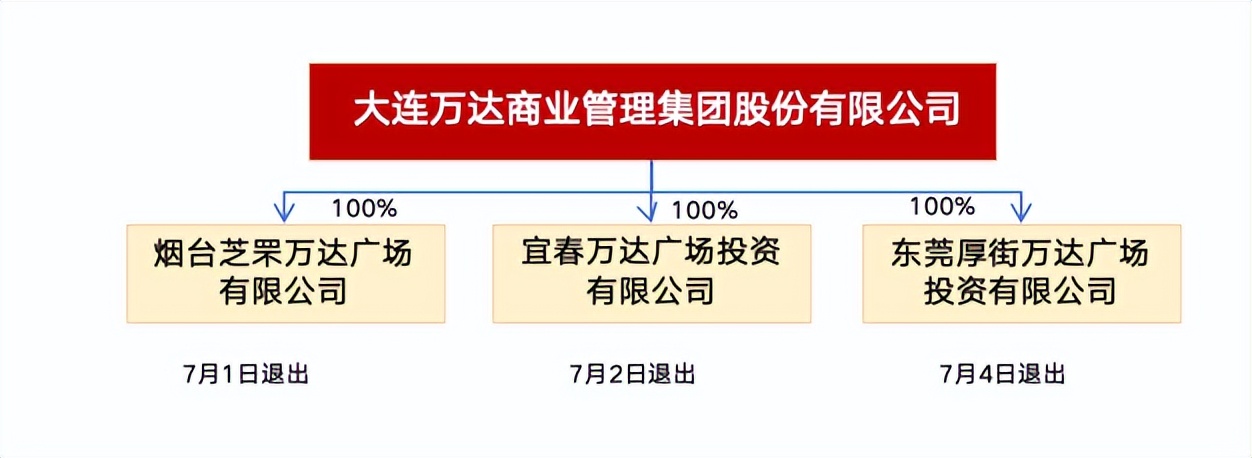

7月刚过半,王健林又卖掉了3座万达广场,根据企查查数据显示,大连万达商业管理集团股份有限公司在7月1日退出烟台芝罘万达广场、7月2日退出了宜春万达广场、7月4日退出东莞厚街万达广场。

这是在今年5月份密集出售3座万达广场之后的又一次大手笔,今年初太盟等投资机构对万达投资了600亿,怎么王健林还在快速出售万达广场呢?接盘的又是谁呢?

1、为何600亿投资不够用?

这个事情得从2021年说起,万达其实一直知道自己的商业模式有问题,因为资产太重了,负债太高,现金流容易出问题,现在回过头来看,这个判断是绝对正确的,所以王健林一直在推进万达的轻资产转型,但是这些年房地产行情不好,商业地产的寒意比住宅地产更早到来。

在2021年的时候王健林就决定成立珠海万达商管,这家公司主要的业务就是运营万达广场,作为一家纯粹的商业地产运营管理公司,这是有机会上市的,上市就能融资,这是解决债务问题和负债问题的关键。

珠海万达成立的时候引进了300亿的战略投资,其中太盟是最大的投资方,这次融资释放了20%左右的股份,整体估值1500亿左右,这笔融资让万达暂时松了口气,但是回到2021年的时间点,房地产的寒冬马上就要来了,这些精明的投资机构会完全没有判断吗?

所以,这300亿的战略投资是带有对赌协议的,也就是以IPO为目的,如果不能在2023年底实现IPO,王健林是需要回购这些股份的,还要附加利息,这起股权融资其实是有债权性质的,说是非标的债转股也不过分。

在A股上市是无望了,王健林争取在香港上市,但是至今未能成功IPO,王健林哪有三四百亿来回购这些股份啊,只能卖卖卖,就连万达电影的控制权都卖给腾讯投资的影视制作公司儒意了。

但是钱还是不够啊,于是在2023年12月底,终于和太盟等投资机构达成新的协议,不仅不要回购,还将总投资增加到600亿,也就是再投资300亿,这对王健林来说是大好事啊,但是有苛刻的条件,王健林控制的股份得降低到40%,相当于这次追加了300亿投资,换得珠海万达40%左右的股份,这新一轮的融资估值降低到750亿了,较2021年缩水50%。

王健林没有办法,只能含泪接受,危机又暂时解除了,但是珠海万达在香港上市的事情依然没有结果,也就是充满了变数,王健林此时不会放松警惕,因为如果再遇到资金危机,珠海万达的控制权都得丢了,老王一生的事业都再次,这是他无论如何都不能接受的,也是他最后的底线。

600亿融资新到的资金只有300亿,面对庞大的债务,这依然不能从根本上解决问题,所以王健林依然得继续出售万达广场,靠别人是暂时的,只有靠自己才能从根上解决问题,过高的债务是资产太重导致的,既然如此,那就卖了吧。几百个万达广场,卖掉几个几十个,只要将万达重新拉回安全区间,这些都是值得的。

2、谁有实力接盘呢?

当前的房地产依然处于低迷状态,谁有实力来接盘呢?此前我分析过这个问题,其实国企背景的机构是有实力来接盘的,之前不少接盘万达广场背后的资金就有国企的影子,这次又会是这样吗?我们一个个来分析。

7月1日出售的是烟台芝罘万达广场(简称“烟台万达”),原来是由王健林控制的大连万达商管集团100%持股的,接盘方是坤华(天津)股权投资合伙企业(有限合伙)和坤元辰兴(厦门)投资管理咨询有限公司,这两个公司背后的实际控制人和出资人又是谁呢?

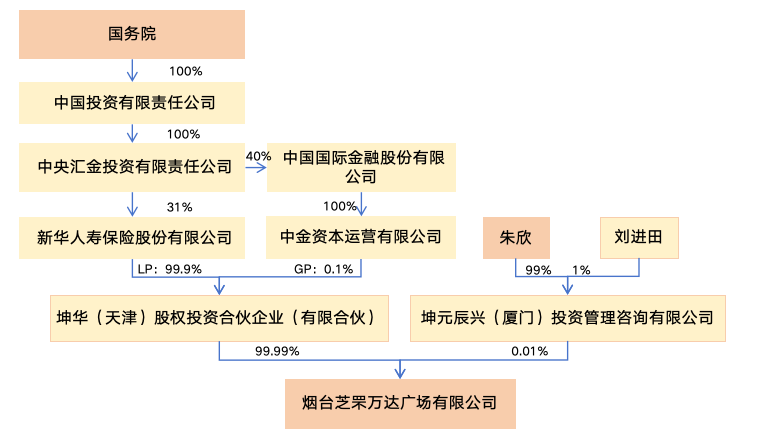

下图是烟台万达的股权结构图,大股东坤华(天津)股权投资合伙企业(有限合伙)持有99.99%的股份,是绝对的大股东,也是绝对的出资人,这次收购烟台万达的资金主要就是这家公司出的,该公司是一个有限合伙企业,有限合伙企业的特点是出资是由LP负责,LP是有限合伙人以出资额承担有限责任,做决策的是GP(普通合伙人/执行事务合伙人),GP只承担很小的出资,但是要承担无限责任,新华人寿是LP,也就是出资方,而中金资本运营公司是GP负责决策,但是新华人寿和中金资本运营公司背后的实际控制人都是国务院,也就是这次收购烟台万达的资金方是国有资本。

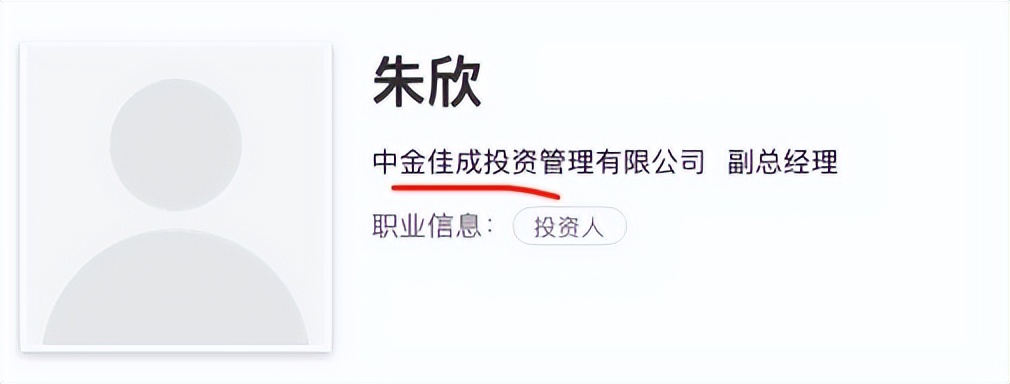

烟台万达还有一个持股0.01%的小股东,这家公司是坤元辰兴(厦门)投资管理咨询有限公司。该公司有两个自然人股东,分别是朱欣和刘进田,分别持股99%和1%,朱欣这个人是什么来历?为何能够和央企资本一样成为烟台万达背后的股东?朱欣曾经是中金佳成投资管理有限公司的副总经理,而中金佳成投资管理公司是中金资本运营有限公司100%持股的子公司,也就是说中金佳成投资公司也是央企资本“中金系”的成员,而朱欣是央企“中金系”的高管,主要负责不动产的投资。

中金资本收购烟台万达后,朱欣自然就成为烟台万达的董事长,这也不是朱欣第一次成为万达广场的董事长,在今年4月,中金系坤元辰兴(厦门)投资管理咨询有限公司还收购了北京万达,朱欣也随后成为北京万达的董事长,也就是说,央企资本在接手万达的资产,成为王健林能够及时退出换取现金流的有力保障。

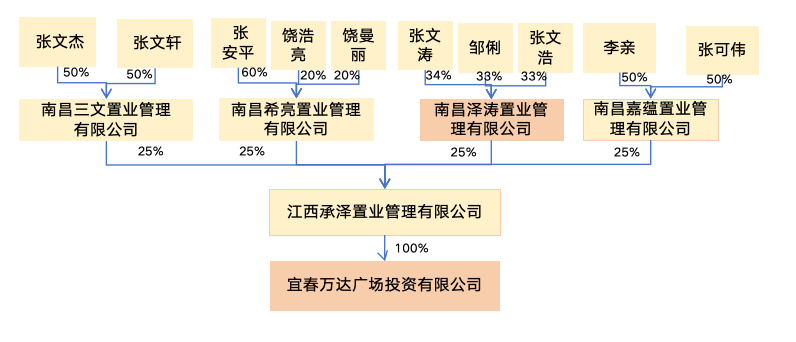

从王健林手里接盘宜春万达的公司要简单得多,叫做江西承泽置业管理有限公司,该公司有四个企业公司,均持股25%,持股比例非常平均,在股权结构中如此平均的比例是不常见的,每家公司背后都是两到三个自然人股东,而且大多姓“张”,有可能是亲属关系。江西承泽置业管理公司听起来很像是租赁公司,也就是房屋中介,该公司的法定代表人和总经理是张科伟,张科伟旗下关联的公司有21家,其中注销状态的有6家,在业状态的有15家,从这21家关联公司可以看到,张科伟的事业有电器经营、家电维修、贸易、物流、仓储、供应链、投资,生意是越做越大,如今拿下了宜春的万达广场。

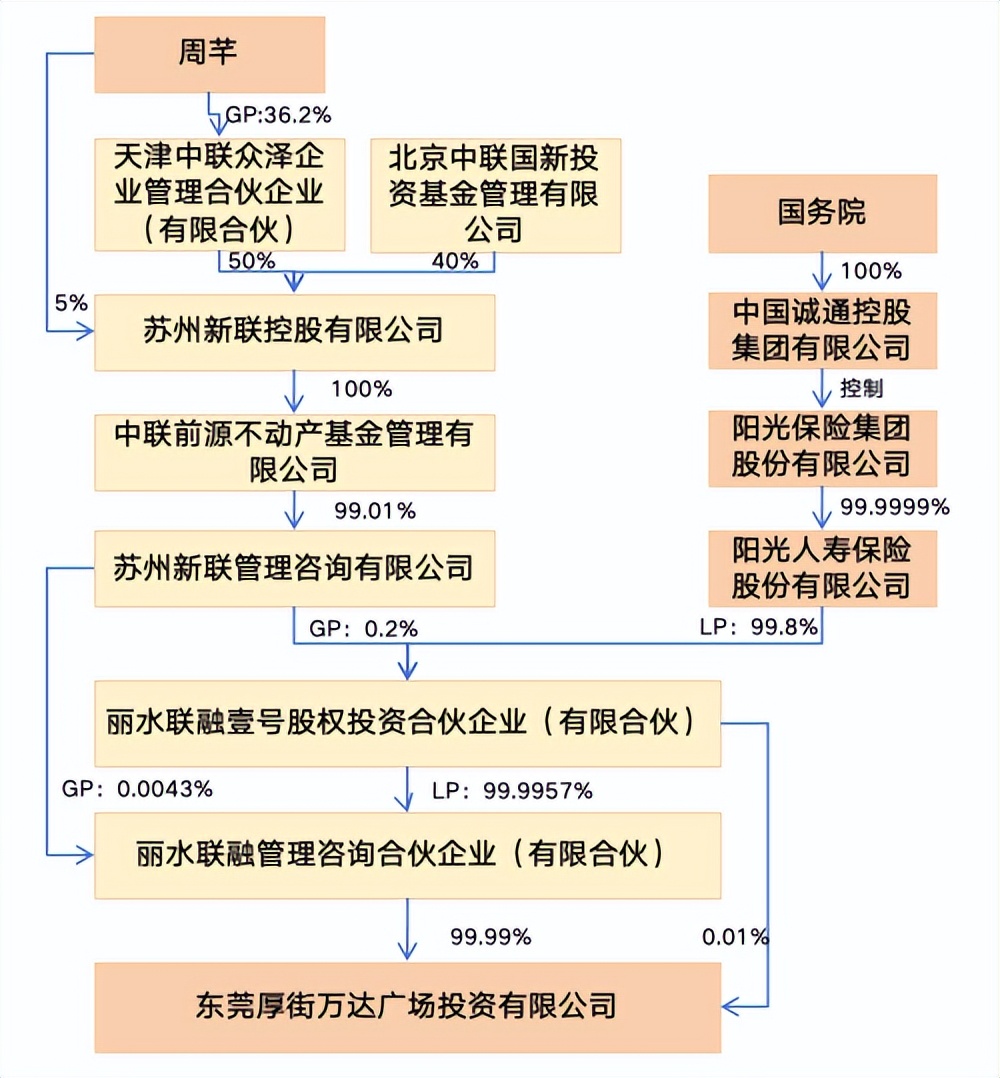

再来看看收购东莞厚街万达广场的投资机构是谁,我们从两个方向看, 一看背后的出资方是谁,二看管事的是谁,丽水联融管理咨询合伙企业(有限合伙)持有东莞厚街万达广场99,99%的股份,这是主要出资人,背后的LP是丽水联融壹号股权投资合伙企业(有限合伙),再继续穿透,资金来源是阳光人寿保险公司,这也是家国企,背后的实际控制人是国务院。阳光人寿保险在这里充当了出资人的角色。

管理是由谁负责呢?通过层层股权穿透,我们得到背后负责决策的是苏州新联控股有限公司,这家公司由周芊负责,属于中联基金,周芊也是行业不动产投资的大佬,曾经是中信证券的董事总经理。周芊的履历其实和朱欣非常相似,都曾经在国有投行负责不动产投资,之后自己独立出来成立公司,但是有国资背景的各种资金(包括保险资金)需要投资不动产,他们就进行合作,周芊们负责决策和运营,央企负责出钱。

而且周芊的中联基金已经收购了王健林的多家万达广场,东莞厚街不是第一个,比如湖州万达、广州萝岗万达、上海金山万达、太仓万达、合肥万达等等。

3、模式有何不一样?

各位读者通过这篇文章看出国资和民资的不同之处呢吗?从头开始捋一捋,王健林多年前就认为万达的商业模式太重,负担过重不利于前行,所以要进行战略调整,转型为轻资产模式,怎么转型呢?无非就是将所有权和经营管理权分离。

王健林的资产过重这是因为物业很多是自持的,自持物业资金回笼很慢、周期很长,在行业波动的时候很容易被资金链断裂,所以就样将所有权出售,以此降低自己的资产规模以及负债,同时,万达积累了丰富的商业运营和管理经验,这些万达广场出售之后还是需要运营管理,那么就由万达的管理团队来负责,于是就在珠海成立了“珠海万达”,珠海万达目前已经和近500家万达广场签订了运营和管理的协议。

所以珠海万达就值钱了,这是一个完全的轻资产运营平台,这样的轻资产平台上市是有可能的,所以太盟等投资机构就投资珠海万达,这就是今年600亿融资的载体,以太盟为代表的民资及外资,看重的是万达的轻资产运营平台——珠海万达。

而原来的万达广场这个实物载体就需要不断出售,但是这么重的资产谁又有能力来接盘呢?万达已经是商业地产中的老大,如今老大都要卖资产了,其他的小弟更没有实力来接盘了,最有实力的只有国企了,所以我们可以看到,万达广场的各种接盘方主要是各路国资。

七月份这次接盘的三方有两方是国资背景,只有江西宜春是由当地民营资本接手,国企资本还是更加看重“实物”,而民营资本相对更加看重“现金流”,这也导致他们的投资风格不同,如今珠海万达很缺钱,但是国资鲜有去投资的,国资采取的方式是直接收购万达广场,无论形势怎样变化,至少有广场这个实物在。

本文作者可以追加内容哦 !