一直思考像维信诺这样的企业该怎么来估值,最近再次回顾了一下几家研究所的研究报告,包括东财,华鑫、海通国际,总结下来海通国际的逻辑预测更靠谱些,水平更高些,海通国际定位国际品牌,他的客户一般是香港和一些外资机构。东财和华鑫是大陆券商,他们的客户一般为国内的机构和个人投资者。总结下来,给外国人服务的机构与给国人服务的机构服务质量差别很大,让我想起了那句”中国人不割中国人“。那么回归正题,看看海通国际给外国金主写的报告是怎么来估值的,不要质疑海通国际的专业性,他们就是吃这碗饭的,比一般的股民可高了很多个量级,水平可远远在很多只会意的股民之上。

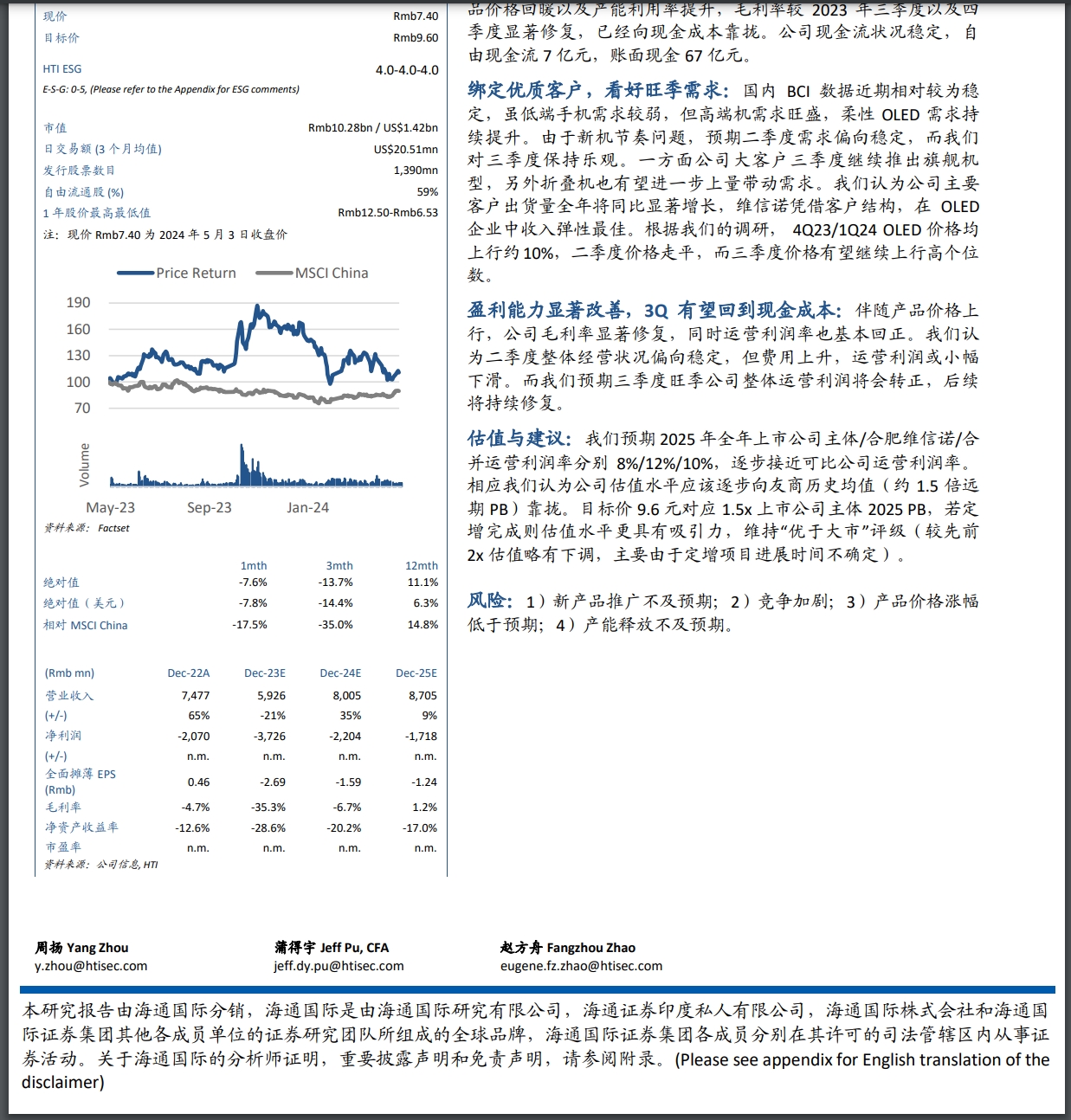

海通国际5月份最新的估值与建议:我们预期 2025 年全年上市公司主体/合肥维信诺/合并运营利润率分别 8%/12%/10%,逐步接近可比公司运营利润率。相应我们认为公司估值水平应该逐步向友商历史均值(约 1.5 倍远期 PB)靠拢。目标价 9.6 元对应 1.5x 上市公司主体 2025 PB,若定增完成则估值水平更具有吸引力,维持“优于大市”评级(较先前 2x 估值略有下调,主要由于定增项目进展时间不确定)。

这个估值把合肥维信诺并入上市公司的因素也考量进来,这点也比较合理,单纯的在以上市公司原有体系的估值,不能反应维信诺的整体情况。核心观点是给到维信诺1.5BP的估值,按照净资产来估值的。现在维信诺的PB在5.3左右,合肥维信诺并购进来大约按照1.1BP并到上市公司的,与维信诺现在股价的估值水平接近,所以合肥维信诺进来并没有大幅稀释或增加维信诺上市公司的估值水平。现在维信诺净资产73.6亿元左右(2024Q1),合肥维信诺并入进来预计上市公司净资产达到130亿左右。我们暂且不考虑2024年Q2、Q3、Q4维信诺持续亏损造成的净资产减少,暂且假设剩下的几个季度维信诺+合肥维信诺能达到盈亏平衡点或微亏。按照1.5倍PB估值,维信诺现在每股净资产约为5.3,那么合理的股价水平应在8块左右。

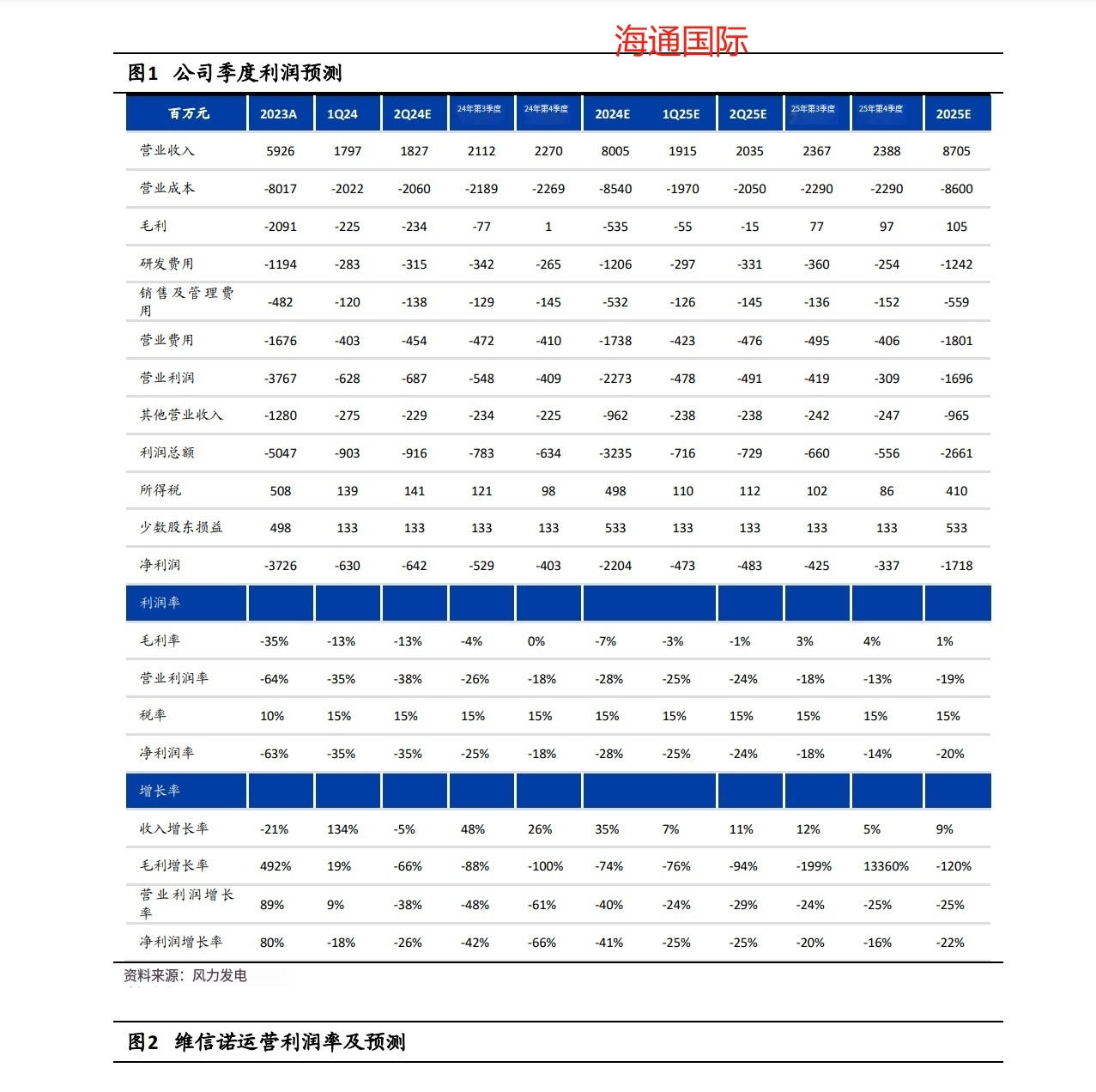

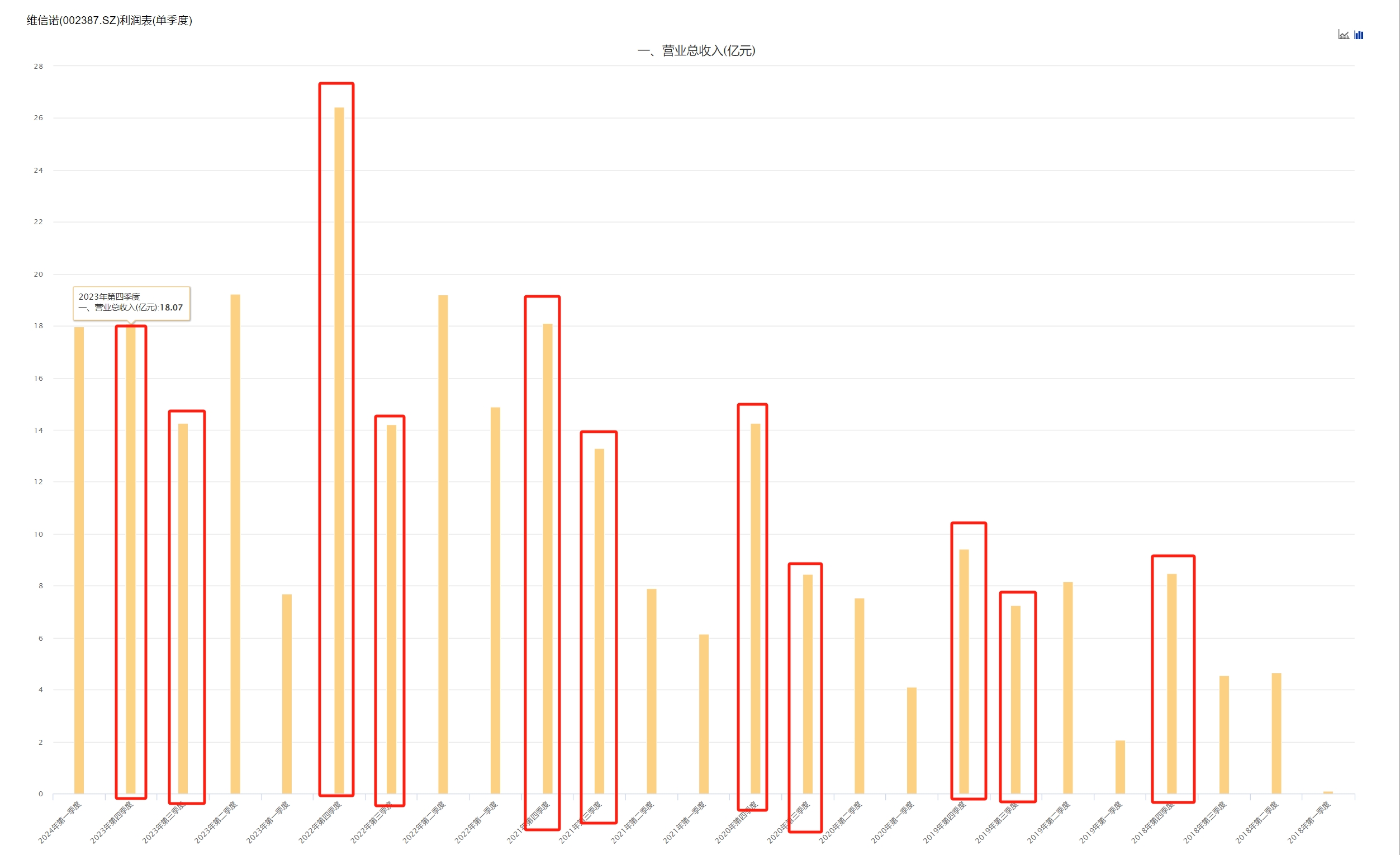

回归到海通国际的预测,他预测维信诺2024q2是18.27亿的营收,预测2024年全年80亿的营收。根据维信诺Q2预告,维信诺Q2实现营收在20-23亿之间,上半年营收在38-41亿,就按照上半年40亿来算,维信诺的实际营收情况好于海通国际的预测,增加10%左右,净利润水平与海通国际预测的接近,上半年两个季度亏损在12亿左右。按照维信诺以往季度营业收入规律来看,一般Q3Q4会比上半年营业收入多,可以看图中的规律下半年一般比上半年多20%营收,按照这个规律预计下半年上市公司营收48亿,全年88亿左右。这个88亿要比海通国际预测的要多10%左右。所以咱们可以判定海通国际预测偏保守了10%,有可能是行业回暖的预期会好一些。那么基于此我们再上调维信诺10%的估值水平,从8块上调到8.8。考虑到合肥维信诺并入进来之后,因为合肥维信诺的产品都是高端屏,会改善股东结构以及维信诺的资产质量。然后再把VIP技术这个大饼考虑进来,这些因素再给个20%的预期,所以维信诺的合理的价格就是在6-8-10,在6-8是偏悲观,在8-10是偏乐观。当然股价除估值还受其他因素的影响,比如股权结构,和辉光电的股权结构好很多,所以即使这么跌股价也在2倍PB以上;当然还有场外融券,你们还记得今年4-5月份发生的两笔大宗交易么,两个账户之间来回倒,通过那笔场外融券做空,妥妥的赚了15以上的差价,我相信除了这笔交易外,维信诺还存在着大量的场外融券做空交易,只不过你看不到,这个就是机制的原因了,导致有人可以不断的场外融券做空,所以股票一直卖不完,你别看现在公开的场内融券余额已经不多了,当时场外融券余额是你看不到的,到底有多大只有上面人知道,他知道也不会告诉你真相的。

所以6-8-10这个估值是基于海通国际的估值标准,海通国际的客户都是香港和海外金主,对应的就是深股通的那些机构资金,即沪深港通中央结算持股记录,现在香港资金还是持有维信诺1300万股,对应市值在7000多万,占流通股分的0.94%,距离去年12月份高点2.5%下降了很多。还是有一定参考价值的。当然我认识的一些朋友看到20以上,也有朋友有比较悲观,觉得维信诺1毛钱都不值,只能说这些言论是纯粹的意没有具体依据的,自己以为能达到那个空间是没有意义的,你得看市场怎么看,市场的定价权不在散户手里,而是在机构和 重要股东手里。

所以你对重组之后定增价格也不要期望过高,机构精的很,8块钱合理,左右回浮动。你让机构再高价格进来,请问请问凭啥呢,机构是你爹么,都是赚钱来的,谁也不想当冤大头,市场上唯一能够当冤大头的是啥都不懂、涉世未深的散户。

本文作者可以追加内容哦 !