有些人可能对宏大叙事不太感兴趣,觉得它对投资没有帮助。那么,我们就来看看美国十年期国债收益率,如图2-1所示,讲讲它与股神巴菲特之间的故事。

从图2-1中不难看出以5%左右的水平为界,整张图被切成三块。1965~1998年,美国十年期国债的收益率高于5%。而在1965年之前和1998年之后,这一数字低于5%。

大家可能不理解,这三个阶段说明什么呢?请注意,这三个阶段,恰好与巴菲特投资生涯的三个阶段相匹配。

巴菲特投资生涯的第一阶段,是在1965年全面收购伯克希尔-哈撒韦公司之前。当年他擅长采用财务套利和控股重组的方法进行投资,其手段类似于今天的KKR和黑石集团等私募股权巨头。这与他后来倡导的,强调护城河、买入并持有的巴菲特式投资风格并不相同。

而在1998年之后,科技股异军突起。虽然经历了2001年互联网泡沫破灭和2008年全球金融危机,但是高估值、高波动、不讨巴菲特喜欢的互联网公司仍然成功地主导了美国股市。正是在这样的背景之下,伯克希尔-哈撒韦公司股价连续几十年跑赢标准普尔500全收益指数的纪录止步于1998年。

除了上述前后两个阶段,我们所熟知的巴菲特创造投资业绩神话的时期,正是从1965年到1998年,即美国十年期国债收益率较高的这段时间。

国债收益率的三个阶段与巴菲特投资生涯的三段分期之间只是巧合吗?我们知道,物价水平与国债收益率是紧密相关的。高通胀一般对应高利率,低通胀往往对应低利率。假如上述两者之间确有联系,那么巴菲特的成功秘诀一定与较高的通胀率有关。不过统计数据上的联系只能作为进一步研究的线索,接下来,我们还要找到具体的证据。

巴菲特喜爱的经典股,总是与人们在日常生活中离不开的产品有关。例如,喜诗糖果、《华盛顿邮报》、吉列剃须刀、内布拉斯加家具商场、可口可乐、DQ冰激凌……巴菲特曾经说过:只要一想到每天晚上男人们的胡子都会长出来,我就一点儿也不担心吉列。随着物价上涨,这些公司的收入将自然而然地增长,而且由于品牌效应,这些公司的收入增长的速度往往会超过其行业平均值。

那么负债方面又如何呢?我们知道,巴菲特管理的并不是个人股票账户,也不是公募基金,他管理的是一个以保险为核心的金融控股集团。所以,我们在看他的业绩时,一定要记住那是放过杠杆之后的数字。既然说到放杠杆,那么就有两个关键数字。第一,杠杆比率是多少?这个我统计过,伯克希尔-哈撒韦公司的杠杆比率大约是1.5倍到2倍。第二,杠杆成本,或者是融资负债的成本是多少?这就要讲到保险浮存金的概念了。

什么是浮存金呢?我们买保险的时候,总是先缴纳保费,然后等到特定事件发生之后,再去找保险公司理赔。我们交钱在先,它赔付在后(还不一定赔付)。在中间这段时间里,这笔钱不计利息但是归保险公司支配,这就称为浮存金。

公允地说,保险公司获取浮存金也不是没有成本的,它毕竟要承担理赔责任。但是这个成本换算过来,是一个不与通胀相关的固定数字。据研究,在国债收益率高达两位数的20世纪80年代,巴菲特拿到的保险浮存金成本还不到3%。可想而知,就这一项,便增厚了他多少业绩。

总而言之,通胀越高,浮存金就越划算,利用保险业务架构来做金融控股集团就越有优势。反过来说,通胀越低,浮存金的优势就越小,甚至于可能消失,保险金融控股也就没有什么优势了。

最后总结一下,巴菲特式的投资风格,其精髓在于利用通胀。巴菲特在资产、负债两端的架构设计,都是受益于通胀的。因此,在高利率、高通胀的1965~1998年,恰好是巴菲特式投资风格跑赢市场的阶段。而当这个时代背景变换之后,股神的光芒也就不再那么耀眼了。

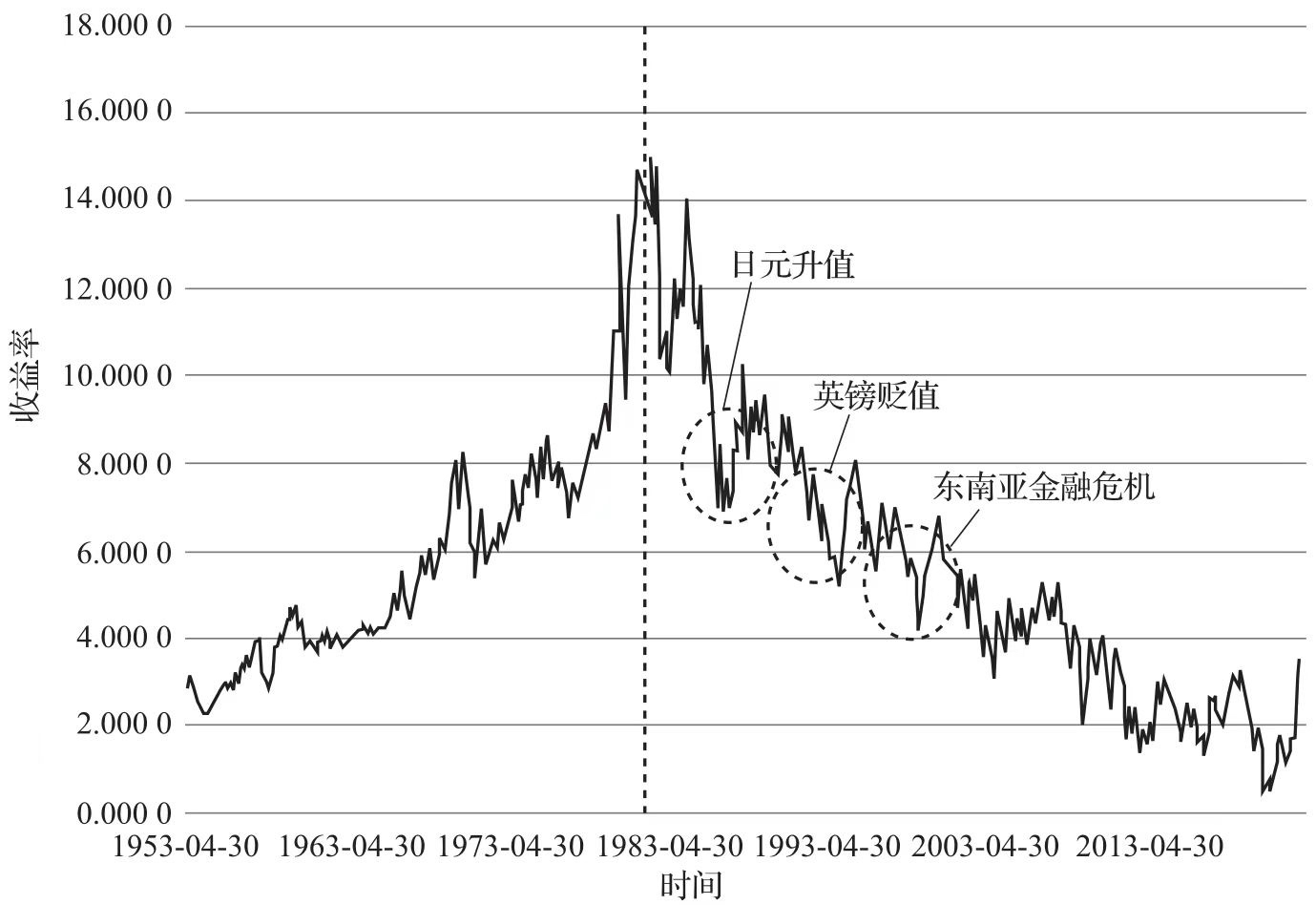

前面讲巴菲特的时候,我们在美国十年期国债收益率图上横切了一刀。现在我们在这张图上竖切一刀,来看看索罗斯与世界潮流之间有什么样的故事,如图2-2所示。

1980年前后,美国十年期国债收益率开始见顶回落,结束了长达数十年的趋势性上升。同样以1980年为界,索罗斯的投资风格也发生了一次巨变。当然,我们可以说他的哲学内核没有变,变的都是所谓的金融炼金术,或者说反身性理论。从形式上看,1980年之前,索罗斯管理的量子基金,主要是一个股票基金,它兼顾商品,对货币只是稍有涉猎。当年索罗斯管理的基金业绩不错,不过他只是替几个大金主打工,多赚了一些钱罢了。

1980年之后,量子基金连续三次重拳出击外汇市场,1985年日元升值,1992年英镑贬值,1997年东南亚金融危机。索罗斯的操作一次比一次娴熟,一次比一次影响更大,最终震惊世界。

人们常常以为,索罗斯是以一己之力,在1992年逼迫英镑贬值并退出欧洲货币联盟,又在1997年掀起了席卷半个地球的金融海啸。这种观点过于戏剧性了,在历史上,他的实际作用更类似于一个“带头大哥”,他引导并放大市场上已有的、酝酿成熟的情绪。正所谓:因势利导。在金融市场上,任何个人都是非常渺小的。大家不必轻信什么力挽狂澜、点石成金之类的故事。

我们经常可以观察到这样的情况:一只股票的价格在高位盘整许久,既没有向上突破的趋势动能,也没有足够强劲的基本面来支撑。那么对于市场多空双方来说,这只股票就像鸡肋一样,食之无味,弃之可惜。这时候就需要有一个人来充当杨修的角色,把这层意思给点破。情绪上一旦突破,价格的调整也就顺理成章了。在我看来,假如索罗斯扮演的是杨修,那么演曹操的又是谁呢?答案是实业资本。

在1992年英镑贬值之前,英国已经经历了较长时期的经济衰退和出口萎靡。而德国的制造业竞争力很强,如果不采取一些“非常手段”,英国实业将难以与之争锋。1992年2月,《马斯特里赫特条约》签署,参与的国家结为货币联盟,相互锁定汇率。对此,当时英国国内就有不少非议的声音,许多欧洲大陆国家的银行都更愿意持有德国马克,不愿意持有英镑,更可怕的是许多英国国内的银行也这么想。

正是在这样的环境下,索罗斯大张旗鼓地对外宣布做空英镑。几乎没有一家金融机构胆敢跟他做对手盘,也没有哪家实业企业愿意持有更多的英镑,甚至还有许多机构跟风做空。所以索罗斯抛出的每1英镑,都可以化作2英镑甚至5英镑的压力,直接砸向了英国中央银行。最后形成的局面几乎就是:戍卒叫,函谷举,楚人一炬,可怜焦土。

二战之后,重建全球金融市场的基石是布雷顿森林体系。在这个体系下,各国的汇率都是由政府商议固定。实业资本只能遵循,不可置喙。20世纪70年代,布雷顿森林体系日益瓦解。很多领域出现了权力真空,这是什么意思呢?就是说,政府已经无心或者无力去实施强制管理了,可是实业资本也没有足够的意志和实力把这个主导权接管过来。

因此,在1992年的英镑市场,1997年的泰铢市场,我们都可以看到这样的现象:英国和泰国的政府官员还在口头上勉力维持着一个“固定汇率”,可是本国的企业和银行早就已经不拥护这个汇率了。在这些机构看来,追随着索罗斯一起做空,反倒是一桩稳赚不赔的买卖。即便索罗斯失败了,那么汇率也顶多是维持官方水平不变,它们也不会有什么损失。

如果我们从这个方面来看索罗斯,那么他显然也是一位洞悉世界潮流变化的弄潮儿。在1980年之前的40年里,资本不断地向这些国家的政府交权。在1980年之后的40年里,这些国家的政府不断地向资本交权。而索罗斯所做的事情,就是从中获利。索罗斯既为市场发声,为资本张目,也让自己勇立潮头,独领风骚。但是请记住,索罗斯他自己并不是潮,更不是能够左右趋势的决定性力量,只有时代才是。

本文作者可以追加内容哦 !