沪网了解到,前不久,证监会同意了重庆市紫建电子股份有限公司(以下简称“紫建电子”)在创业板首次公开发行股票注册,目前公司已完成申购,即将登入资本市场。

据悉,紫建电子是一家专注于小型消费类可充电锂离子电池产品的研发、设计、生产和销售的国家高新技术企业,产品以各类小型消费类电子产品为主要应用领域,包括蓝牙耳机、智能穿戴设备(智能手表、手环、VR/AR眼镜等)、智能音箱、便携式医疗器械、车载记录仪等。

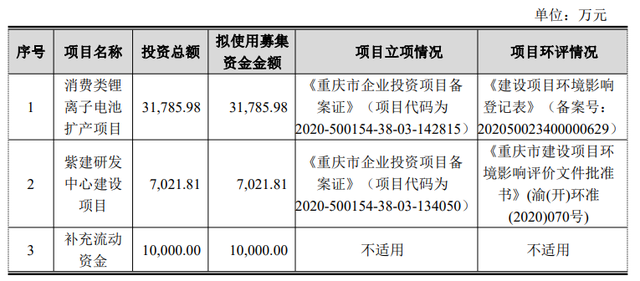

据招股书显示,紫建电子本次拟募集资金48,807.79万元,募集资金扣除本次发行费用后将用于公司消费类锂离子电池扩产项目、紫建研发中心建设项目以及补充流动资金。

截图来源于紫建电子招股书

截图来源于紫建电子招股书

中沪网查阅相关资料后,发现紫建电子还存在以下问题,增收不增利,应收账款和存货双高;增资入股疑点重重,或存利益输送;现有产能未饱和,大额募资扩产消化存疑;独董因信披违规被出具警示函。

增收不增利,应收账款和存货双高

据招股书财务数据显示,2019年度、2020年度和2021年度(以下简称“报告期”),紫建电子实现营业收入分别为42,142.59万元、63,861.20万元和79,903.74万元;同期净利润分别为6,376.54万元、11,776.27万元、10,071.19万元。

从上述数据上来看,紫建电子出现了增收不增利的状态,2021年,公司营业收入同比增长25.12%,但是净利润却同比减少了14.48%。而紫建电子之所以出现增收不增利的状态,这或许与其毛利率有关。报告期各期,公司综合毛利率分别为30.32%、37.66%和32.42%,不难看出,报告期内,公司的综合毛利率波动较大,并不稳定,2020年综合毛利率较2019年增长了7.34%,但是在2021年却又下降了5.24%,这或许也就是公司在2021年营业收入增长,但净利润却呈现却大幅的下滑的重要原因。

另外,紫建电子还面临着应收账款和存货双高的问题,报告期各期末,公司应收账款账面价值分别为12,080.38万元、20,648.03万元和23,170.90万元,占当期流动资产的比重分别为50.04%、44.58%和40.21%;公司存货账面价值分别为8,589.45万元、12,272.53万元和19,429.91万元,占各期末流动资产的比例分别35.58%、26.49%和33.72%。可见公司应收账款和存货的账面价值占流动资产的比例接近八成。

增资入股疑点重重,或存利益输送

紫建电子前身为重庆市紫建电子有限公司(以下简称“紫建有限”),由朱传钦与肖雪艳于2011年7月共同出资设立,设立时注册资本为人民币500.00万元。成立至今公司进行多次增资以及股权转让。

2018年7月,紫建有限进行第三次股权转让,夏周煜为重庆高新创投红马资本管理有限公司(以下简称“红马资本”)投资部副部长,红马资本在2018年本欲对紫建有限进行投资并进行了尽职调查工作,但因故最终并未投资,而夏周煜基于尽职调查了解的信息,对紫建有限发展前景看好,因此决定以个人身份投资。朱传钦将其持有紫建有限1%的股权(22.4719万元出资额)以365.00万元的价格转让给夏周煜。本次股权转让的价格为16.2425元/注册资本,商定的公司估值为3.65亿元,按照紫建电子2017年扣非净利润为1,500万元测算,市盈率为24.3倍。

2018年8月,紫建有限进行第三次增资,宁波梅山保税港区领慧投资合伙企业(有限合伙)(以下简称“领慧投资”)和深圳汇力铭发展中心(有限合伙)(以下简称“汇力铭”)因看好公司的发展前景,对紫建有限进行增资,领慧投资出资1,000.00万元,其中62.4196万元计入实收资本,剩余937.5804万元计入资本公积,本次增资的价格为16.0206元/注册资本,商定的公司投前估值为3.6亿元,按照紫建电子2017年扣非净利润为1,500万元测算,市盈率为24。

2018年9月,紫建有限进行第四次增资,无锡云晖新汽车产业投资管理合伙企业(有限合伙)(以下简称“无锡云晖”)、上海琳喆企业管理咨询中心(有限合伙)(以下简称“上海琳喆”)以及贵州瑞富飞龙现代农业创业投资基金(有限合伙)(以下简称“贵州瑞富”),因看好公司的发展前景,对紫建有限进行增资,其中无锡云晖出资5,000.00万元,其中154.28254万元计入实收资本,剩余4,845.71746万元计入资本公积;上海琳喆出资500.00万元,其中15.428254万元计入实收资本,剩余484.571746万元计入资本公积;贵州瑞富出资500.00万元,其中15.428254万元计入实收资本,剩余484.571746万元计入资本公积。本次增资定价为32.4081元/注册资本。本次商定的公司投前估值为7.5亿元,按照紫建电子预计2018年扣非后净利润为4,000万计算,市盈率为18.75倍。

从上述股权转让以及增资可以看出,紫建有限第三次股权转让与第三次增资的的时间间隔为一个月,其股权转让和增资价格基本保持不变,而一个月的第四次增资,其增资价格较前次翻了一倍,那么这其中的定价是否合理呢,是否存在利益输送的情形。

另外,在紫建有限的第三次增资中,领慧投资与紫建电子、肖雪艳、朱金花、陈志勇、游福志、朱金秀及朱传钦曾签署对赌协议,协议中约定紫建电子2019年的经审计的扣非后净利润应不低于5,000万元,而紫建电子2019年的经审计的扣非后净利润为4,626.92万元,未达成约定目标,触发了对赌协议实际控制人股权回购条款。但是鉴于领慧投资看好紫建电子所处行业前景、业务布局、在细分领域的竞争力且认可紫建电子管理团队的经营理念,愿意继续持有紫建电子股份,故领慧投资未向紫建电子实际控制人主张股份回购的权利。

2019年7月,紫建有限进行第八次增资,领慧投资看好公司的发展前景,决定对公司追加投资,领慧投资出资1,000.00万元,其中49.191809万元计入实收资本,剩余950.808191万元计入资本公积。本次增资定价为20.3286元/注册资本,而本次增资价格明显低于2019年6月紫建有限第七次增资价格32.4081元/注册资本。对此,紫建电子解释说,本次增资的机构领慧投资在2018年8月向公司增资时,曾与公司约定可在2019年以2018年扣非后净利润12倍的估值再次投入1,000万元。

需要引起注意的是,本次增资是发生在紫建电子触发了与领慧投资对赌协议之后,而领慧投资并没有要求紫建电子实际控制人主张股份回购的权利。那么领慧投资再次增资的价格明显偏低是否与其有关呢,而低价增资所谓的约定是否是后续约定的呢,或者存在其他的屉下协议,而这其中又是否存在利益输送的情形。

现有产能未饱和,大额募资扩产消化存疑

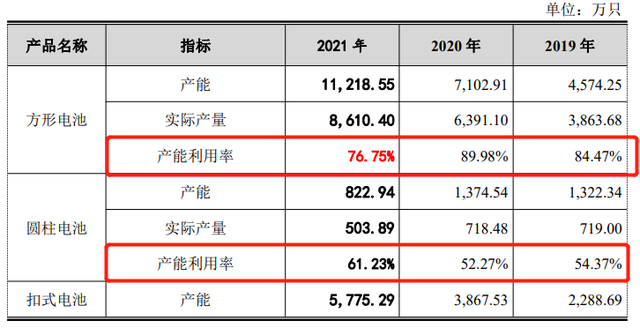

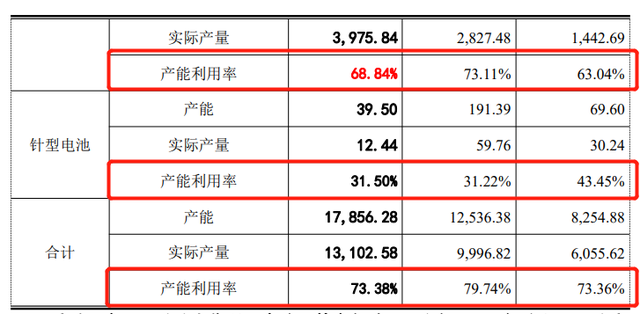

报告期内,紫建电子主营业务收入主要来源于方形电池、扣式电池、圆柱电池和针型电池实现的销售收入。

据招股书显示,报告期各期,紫建电子方形电池的产能利用率分别为84.47%、89.98%、76.75%;圆柱电池的产能利用率分别为54.37%、52.27%、61.23%;扣式电池的产能利用率分别为63.04%、73.11%、68.84%;针型电池的产能利用率分别为43.45%、31.22%、31.50%;合计电池产品的产能利用率分别为73.36%、79.74%、73.38%。

截图来源于紫建电子招股书

截图来源于紫建电子招股书

截图来源于紫建电子招股书

截图来源于紫建电子招股书

从上可以看出,紫建电子电池产品的产能利用率仅维持在70%左右,尚未达到饱和,而且,在2021年还呈现明显的下滑。而紫建电子本次最大的募投项目为“消费类锂离子电池扩产项目”,拟投入募集资金31,785.98万元,占募资总额的65.12%。

据招股书显示,紫建电子“消费类锂离子电池扩产项目”设计产能为年产各型电池产品8,586万只,计划分三年达产,投产首年(T2年下半年)实现达产30%,第二年达产65%,第三年达产100%。而紫建电子现有产能还尚未能充分利用,如今有募集大额资金用于扩产,紫建电子是否有足够的能力消化新增产能呢?

独董因信披违规被出具警示函

2020年7月2日,中国证监会广东监管局出具《关于对东莞勤上光电股份有限公司及相关董事、监事、高级管理人员采取出具警示函措施的决定》([2020]84号),对东莞勤上光电股份有限公司及其董事、监事、高级管理人员的信息披露违规行为出具警示函的行政监管措施。紫建电子独立董事詹伟哉系兼任东莞勤上光电股份有限公司的独立董事,受到该警示函的行政监管。

面对上述的种种问题,即将登入资本市场的紫建电子是否会受到广大投资的青睐呢?

本文作者可以追加内容哦 !