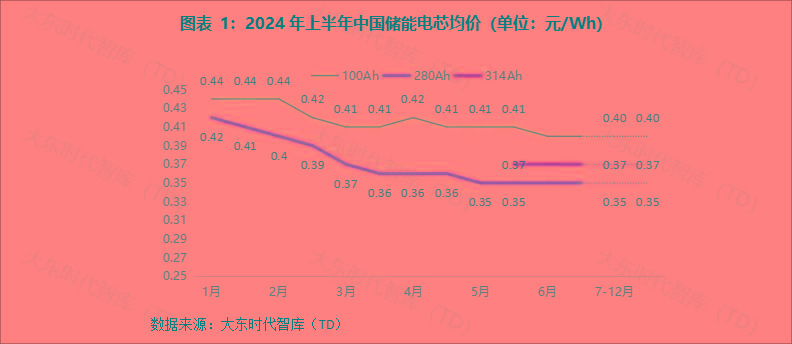

从2023年至2024年上半年,储能电芯产业经历了一个较大的价格下行周期。产业链上游正极材料至中游电池制造、储能系统都持续下降,各环节生产厂商之间的价格战也从2023年延续至2024年。电芯作为电池生产的核心环节,价格也从2023年初的1元/Wh下跌至如今的0.35元/Wh左右。

2024年第一季度储能电芯价格延续了2023的下跌趋势,第二季度初步出现止跌迹象。截至6月底,小储100Ah电芯均价约为0.40元/Wh,较年初下降0.04元/Wh;大储280Ah电芯均价约为0.35元/Wh,较年初下降0.07元/Wh;最近上市的314Ah电芯均价约为0.37元/Wh,较280Ah电芯高出0.02元/Wh。

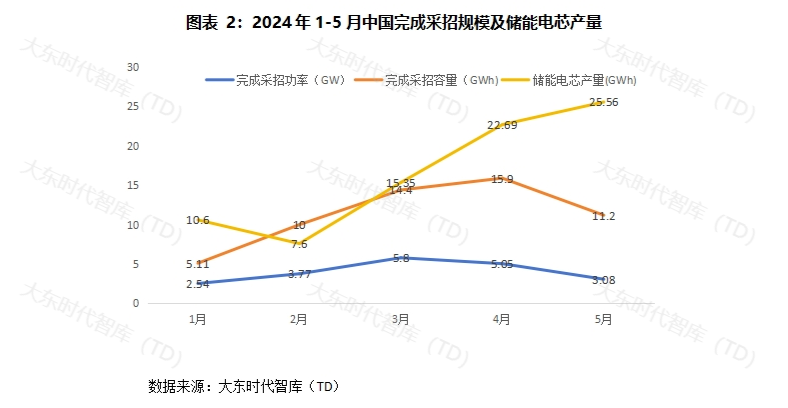

2024年以来,中国新型储能高速发展,招标规模持续走强,储能装机需求带动电芯环节产量提升。需求端方面, 1-5月,国内储能已完成采招总规模为20.24GW/56.61GWh,其中5月,储能行业下游景气度保持高位,得益于国内年中并网抢装和海外大存储需求的恢复,储能电芯企业订单持续增长,行业整体开工率也有所提升,储能电芯产量随之增加。6月,随着年终并网冲量集中采购节点的结束,储能电芯订单将呈现下滑迹象。预计6月中国储能电池产量为25.14GWh,环比减少2%,同比增长27%。长期来看,在当前新能源装机持续增长的情形下,电力消纳压力、电网稳定运行等因素将持续驱动储能需求释放。

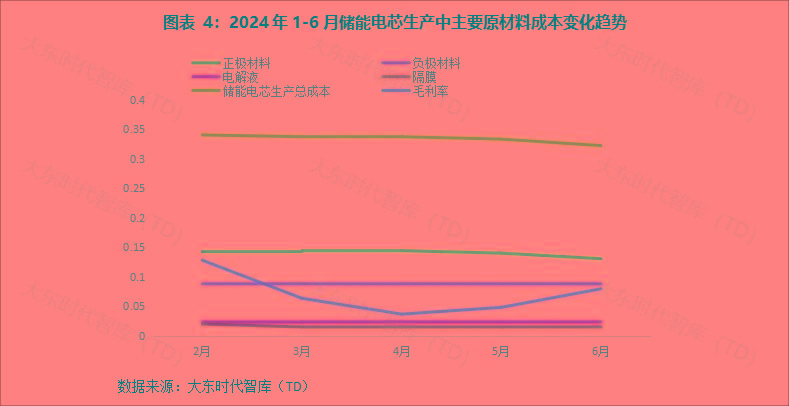

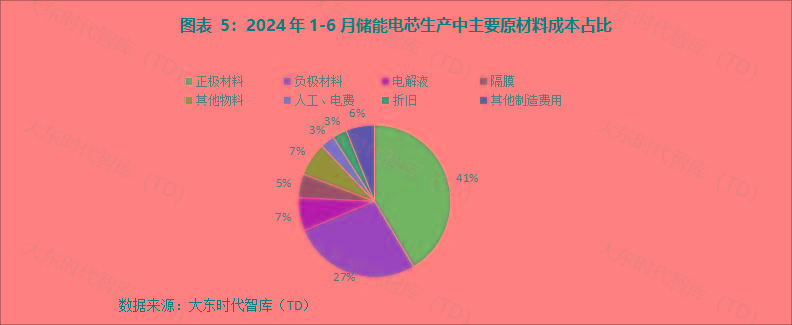

下游装机需求走强,但电芯厂商盈利空间维持在较低水平。从生产要素成本来看,相较于2024年初,6月储能电芯原材料中正极材料、电解液、隔膜价格都存在不同程度下跌,负极材料价格持平。其中,正极材料的主要原料碳酸锂价格在第二季度经历短暂回暖后于6月进一部下探,截至6月28日,电池级碳酸锂平均价为8.95万元每吨,环比下降18.4%,同比下降312.3%。根据行业内于2024年2月底测算数据显示,280Ah磷酸铁锂储能电芯成本理论均价约为0.34元/Wh,毛利率约为12.8%;根据据调研,2024年第一季度,电芯厂商盈利水平于4月于陷入低谷,第二季度逐渐回暖,但仍处于较低水平。

从行业内竞争格局来看,随着行业内新玩家的不断涌入,电芯生产各项成本已趋于透明,且对储能客户而言可选供应商数量大幅增加,难以支撑电芯价格上涨。2024年5月,中国石油集团济柴动力招标现价事件曾引发行业广泛关注。此次招标明确要求储能电池系统最高限价为0.478元/Wh,314Ah电芯最高限价0.33元/Wh,但仍有楚能新能源、天合储能、中创新航等7家企业参与招标。从格局上看,亿纬锂能市占率提升明显,从2023年10%左右提升至2024 年5月的15%左右,二线厂商储能增量较为明显。

大东时代智库(TD)认为,在低价被不断刷新的残酷竞争下,电芯厂商唯有通过技术攻坚、降本增效才能获得更大生存空间。例如,相比与目前市场上占据主流的280Ah电芯,314Ah电芯在尺寸不变的提前下具有成本更低、安全性更高、循环寿命更长的优势,包括亿纬锂能、蜂巢能源、瑞浦兰钧等30余家国内电池厂商已相继推出314Ah电芯产品。可以预见,随着2024下半年储能招标项目的开启,有能力批量交付300Ah+的电芯企业将具备更大的市场竞争力。预计2024下半年,目前占据市场主流的280Ah电芯价格将继续维持在0.35元/Wh左右,但伴随着300Ah+电芯产品市占率逐步提升,280Ah电芯企业的生存空间恐将进一步压缩。

-END-

免费领取:《锂电行业数字化转型白皮书》

关注【大东时代工业数智】公众号,免费领取白皮书。

想要了解更多,欢迎联系我们。

如您有更多见解,也欢迎评论区留言。

也欢迎访问大东时代(TD)官网:www.dadongtimes.com

本文作者可以追加内容哦 !