7月15日晚间,欣旺达宣布拟投资建设越南锂威消费类锂电池工厂项目,以进行消费类电芯、SiP和电池的生产,项目投资总额不超过20亿元。欣旺达还披露另一则公告,拟5.35亿元收购间接控股子公司惠州盈旺精密少数股东持有的30.13%股权,将对后者的持股比例提升至82.53%。惠州盈旺精密整体估值约为17.75亿元,交易不构成重大资产重组。同日,欣旺达披露2024年上半年业绩预告,业绩逆势增长超100%,或受此消息影响,7月16日动力电池板块整体迎来久违的拉升,欣旺达更是一度封锁20%涨停板。

特斯拉计划年底前量产装车采用干法电极的4680电池!

7月16号消息,特斯拉计划在年底前量产装车完全采用干法电极的4680电池,这将是4680电池的“完全体”版本。据了解,干法正极的4680电池设计近期已经定型,这是大规模量产的前一步,特斯拉电池部门接下来会全力提升生产良率和效率,扩大产能。“立项至今,特斯拉已在这个项目上耗时5年。

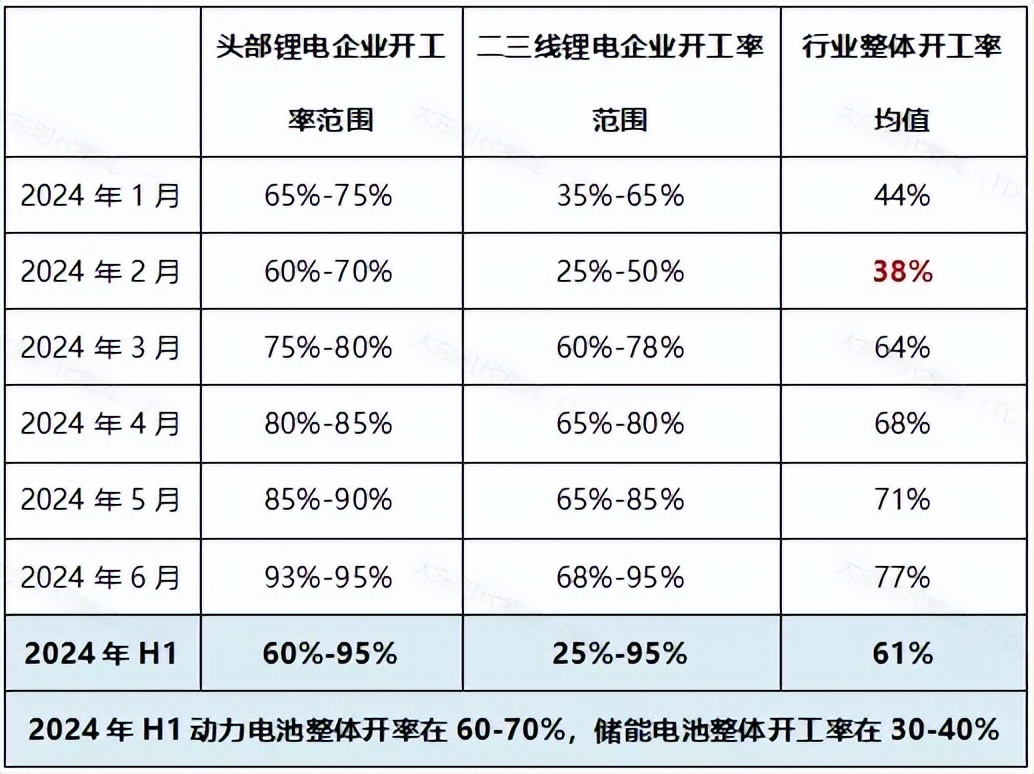

1)2024上半年锂电行业整体开工率为61% ,2月跌至38%后3月提升至64%

大东时代智库(TD)通过对行业 Top15电池厂调研数据显示,2024年上半年中国锂电行业整体开工率均值为61%。

总体来看,行业整体开工率在2月跌至今年谷底,达38%,头部电池厂在2月的开工率也只能维持在60%-70%;

3月电池排产大幅回暖,行业整体开工率均值达64%,环比2月提升68.4%,二季度以来,开工率月环比均有不同程度的小幅提升,至6月达77%,头部电池厂的开工率在93%-95%之间。

可以看到,2024年一季度锂电行业以“去库”为主题,且2月正值春节假期,电池厂放假停产现象较为普遍,大多数电池企业开工率普遍较低,但至二季度去库基本完成,叠加动力端需求回暖,电池厂开工率大幅恢复,锂电产业链整体出货量达到预期。

2)预计三季度锂电行业整体开工率将企稳在75%左右

大东时代智库(TD)预计2024年三季度锂电行业整体开工率将维持在70%-80%的范围。伴随电动车、储能需求进入传统旺季,我们判断三季度锂电行业整体开工率将企稳在75%左右。相关利好因素如下:

新能源车端:三季度新能源车市需求有望环比走高。海外7月进入夏休期、短期产销偏弱;而进入8-9月后,全球车市将进入传统旺季,新车型陆续交付、现有车型性价比提升,有望助推三季度新能源车需求逐月环比走高。

风光储端:三季度陆风海风有望同时迎来放量;上半年受基数和下游开工节奏影响,风电企业业绩普遍承压。5-6月全国海风前期工作稳步推进,江苏、广东重点项目获得突破性进展,2024年三季度有望迎来项目集中开工,电网领域也将引来夏季用电高峰。

近期电池厂订单频增:新能源车领域,欣旺达拿下理想、小米部分车型定点项目,中创新航与徐工汽车等的纯电动搅拌车批量交付投运。储能领域,宁德时代与海外两家企业达成关键合作,亿纬锂能与Powin签署谅解备忘录,海辰储能与Jupiter Power 签署协议,将在2025年底前交付并部署3GWh储能系统。

-END-

免费领取:《锂电行业数字化转型白皮书》

本文作者可以追加内容哦 !