爱美客01:先吹一波

爱美客,医美龙头,女性的茅台。

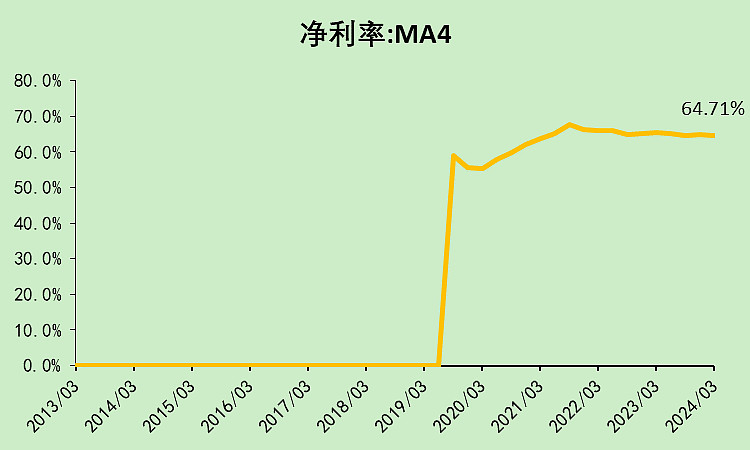

茅台的净利率是49.47%,爱美客是64.71%,说明顶级女性的消费能力是高于顶级男性的。(当然,茅台主要是税高)

现在我重点提示一下,【爱美客现在的市值是559亿,历史最高市值大概是1800亿】

爱美客02:资产家底

这样的市值,它有哪些资产呢?

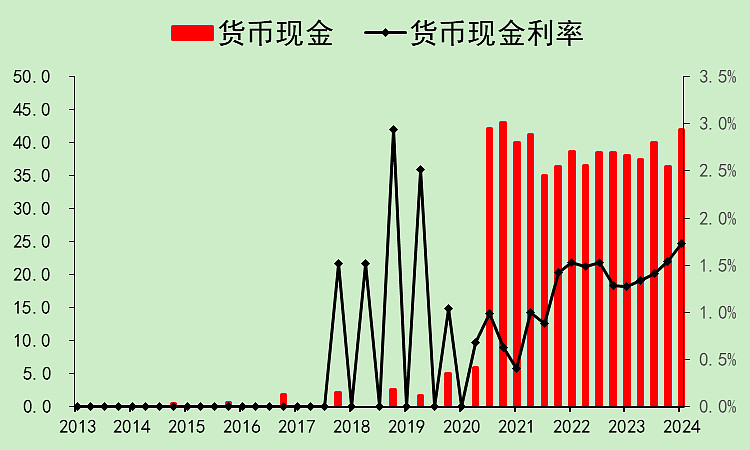

类现金,共42亿。

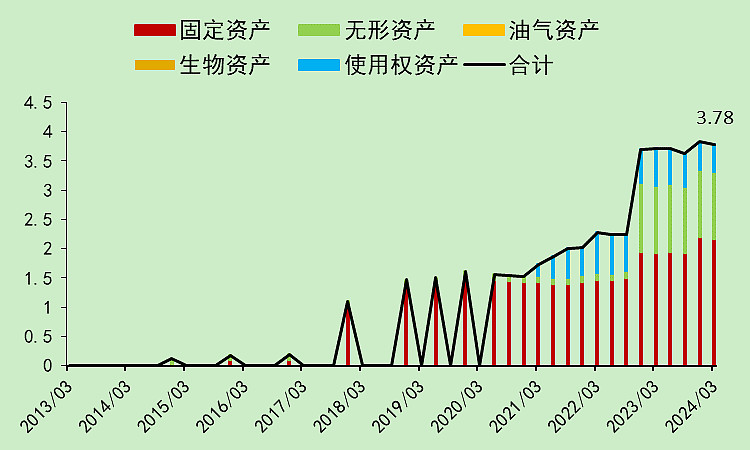

固定资产+无形资产+使用权资产,合计3.78亿。

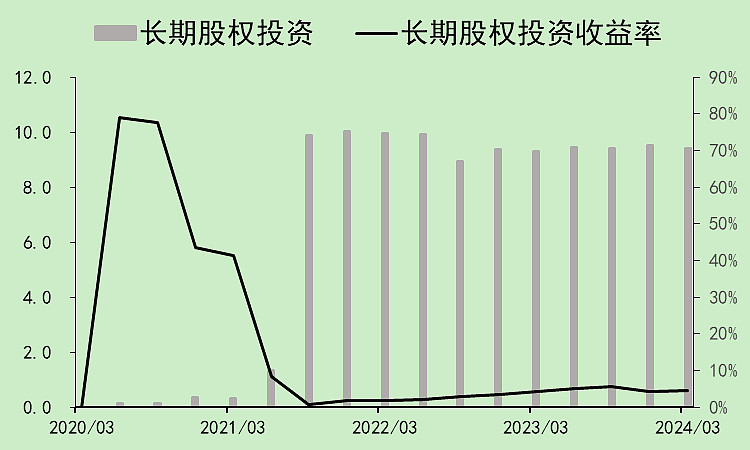

长期股权投资,9.4亿。

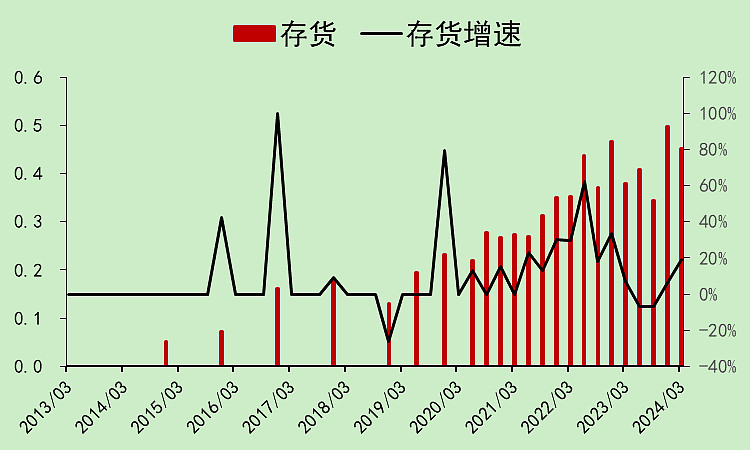

存货,0.45亿。

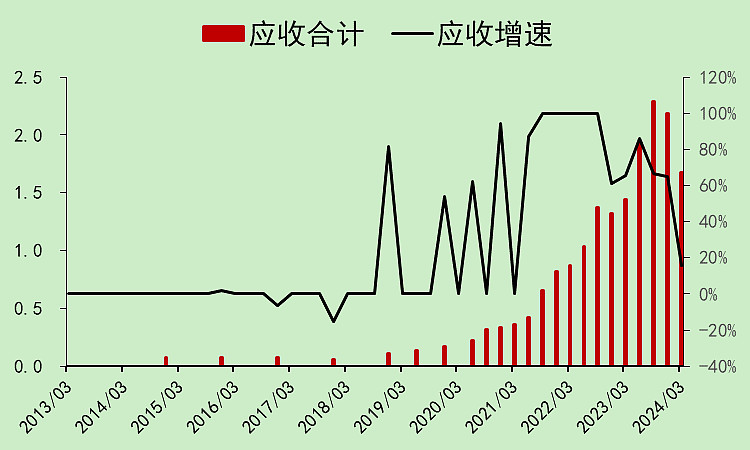

应收款,1.68亿。

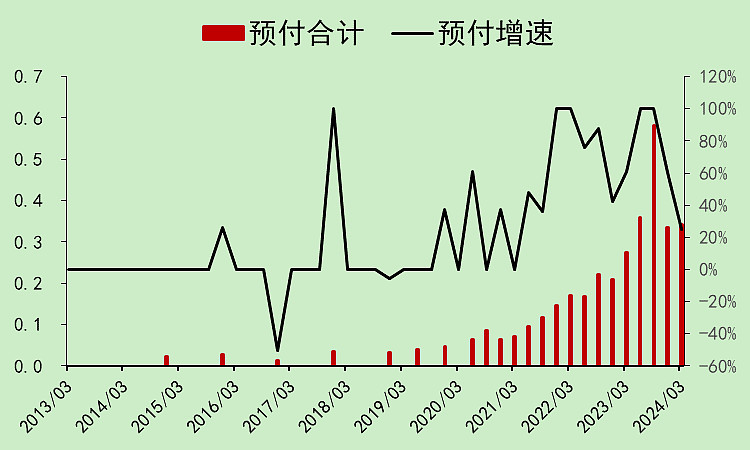

预付款,0.34亿。

然后,没了!

就这样,没了?

爱美客03:营收利润

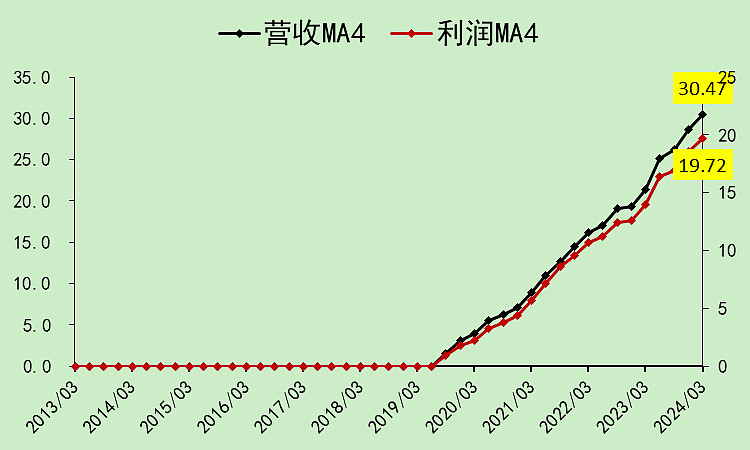

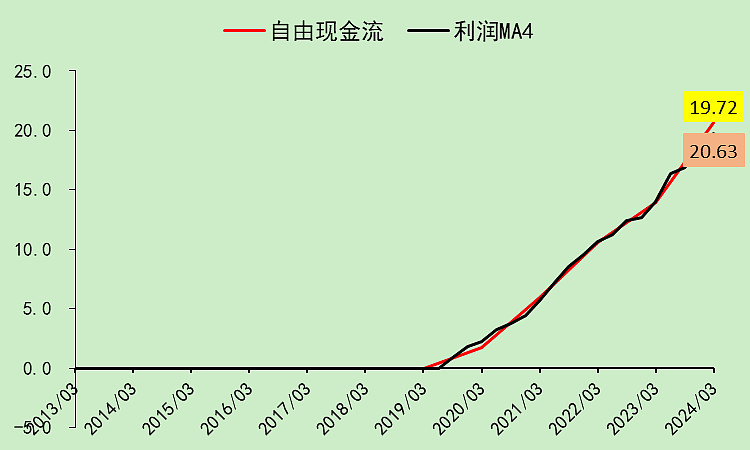

最近一年的净利润19.72亿,同比增长47%,这个好像还行。

自由现金流和利润基本上一致,说明利润都是真的。

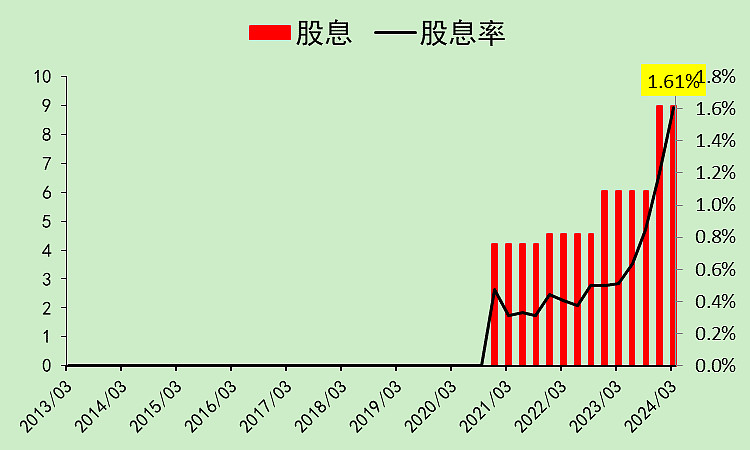

2023年度股息发9亿,股息率1.61%,增加有点快,股息率也不算特别低了。

看到这里,感觉这公司好像还行。如果利润增速维持在40%以上,过两年就不贵了。

爱美客04:你信吗?

讲真,我现在脑子里很混乱。

看利润,好像还行。但看资产,我觉得可能没有护城河。

投入回报太大,就算现在没有竞争对手,但资本肯定会马上给你生产出竞争对手。

一旦竞争变得激烈,就它这点家底,真的值500多亿吗?

爱美客05:大股东们好像也不太信

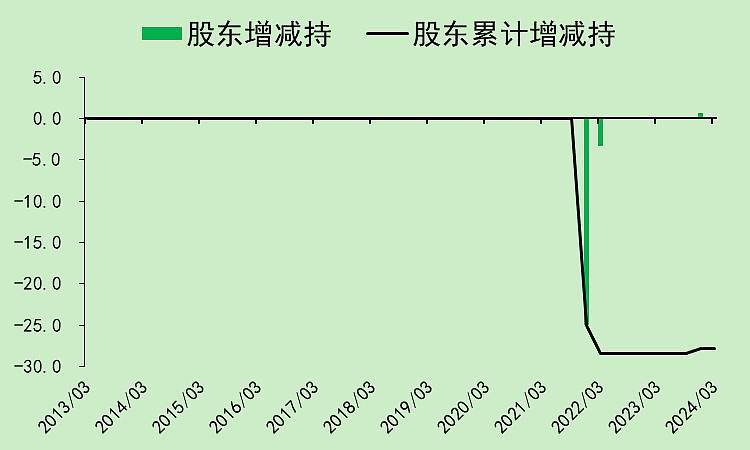

之前高位的时候减持了20多亿,现在开始零星增持,累计也就几千万。

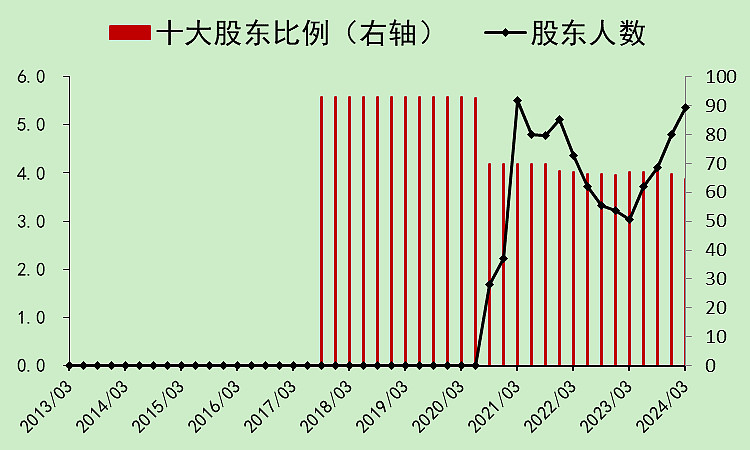

反而小股东都信了,股东人数上升到了5.37万人。

十大股东的持股比例现在是64.74%,创下了上市以来最低。

爱美客06:结论

爱美客真的是一家优秀的公司,能靠这么点净资产,赚取到那么高的利润,太牛了。

只可惜,它被某些人炒得太高了。作为炒股的人,我知道它是好公司,但我肯定不会去买PB这么贵的股票。

另外,我不知道爱美客的竞争对手现在怎么样了,但我觉得迟早会出来的。因为利润太高了,资本会生产批量的竞争对手出来。

最后再夸一句,好公司,但我不会买这么贵的好公司。

$爱美客(SZ300896)$

本文作者可以追加内容哦 !