上期,格物致胜为大家分析和预测了低压电器市场规模及未来趋势。随着智能电网、新能源汽车、物联网等新兴技术的发展,低压电器的应用领域不断拓展。特别是直流产品市场,在数据中心、新能源汽车、充电桩等领域的应用不断扩大。本期,格物致胜将针对中国低压电器市场直流市场展开解读与分析。

直流产品定义

直流产品涉及新能源、数据中心、充电桩等多个应用场景。

直流产品

注:直流微型断路器不含交直流通用微型断路器

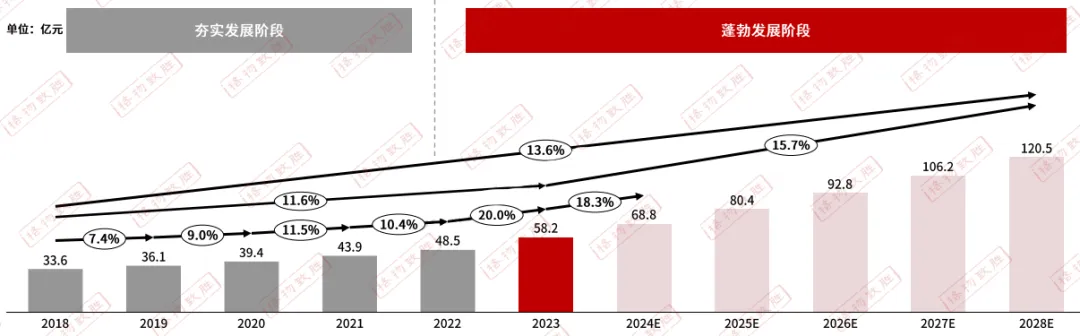

直流市场规模及预测

中国国内低压电器直流市场规模及预测-借助新能源及新基建市场蓬勃发展

近年来,直流产品市场正经历着迅猛而稳健的增长。在技术层面,市场应用方面,直流产品的应用范围日益广泛,涵盖了数据中心、新能源汽车、充电设施等多个关键领域。随着全球能源转型步伐的加快,清洁能源如太阳能和风能等的应用日益增多,这也为直流产品在能源存储和转换领域带来了更为广阔的市场需求。在国内,直流产品更是迎来了飞速发展的黄金时期,市场规模持续扩大,为整个直流产品行业开辟了巨大的增量市场空间。

直流产品市场未来将继续保持快速增长的态势,技术创新、可再生能源的推动、工业自动化和新能源车辆的需求、数据中心和充电设施的需求、法规政策环境的支持以及竞争的加剧将是推动市场发展的主要因素。

直流市场整体规模-行业细分

中国国内低压电器直流市场规模细分行业(2018/2023/2028E)

注:红色越深,增速越高

新能源市场占比与发展潜力:

2023年直流市场中,新能源业务占比超过50%,增速超过20%,业务表现突出;“十四五”双碳目标的设定和推动,风光储等新能源领域的发展受到高度重视和政策扶持;项目数量快速增长,直流产品需求激增,新能源市场的发展前景广阔。

新基建领域的投资与发展:

数据中心、充电设施及轨道交通均为新基建领域的代表行业,发展速度较快;数据中心领域,由高速转向高质量发展,市场规模持续增长,直流产品需求增加;充电设施领域,为实现国家新能源汽车规划,充电设施成为发展重点,市场规模保持稳定高速增长趋势,显示出强劲的增长潜力;轨道交通领域,行业规模持续扩大,二三线及新兴城市项目逐年增加,为轨交市场注入新的活力。

工业领域的发展机遇:

“十四五”规划中提出的翻新置换等政策,为工业特种电源、冶金、船舶及新能源汽车等领域带来发展机遇;存量改造市场增加,为直流产品提供了广阔的发展空间。

直流市场竞争格局

中国国内低压电器直流市场份额-2023(亿元)

1.直流断路器竞争格局:

良信凭借新能源领域的先发优势,直流业绩表现亮眼,占据直流市场领导地位,直流侧业绩体量在6亿以上(不含高压直流继电器);

国产品牌凭借对本土市场的洞察力和研发敏捷性,能够满足客户的多样化需求,提供行业专供产品,并且凭借产品性价比,在新能源市场上占据了较高的份额;相对而言,海外品牌凭借较强的产品性能在数据中心、船舶、冶金、机车等领域表现不俗;

鉴于新能源市场的高额占有率及其迅猛的增长态势,众多企业纷纷将战略目光聚焦于新能源市场,积极投身于新能源业务的拓展之中;企业致力于发展直流产品,力求在新能源领域中占据一席重要之地。

2.直流熔断器竞争格局:

中熔电气表现突出,在直流熔断器市场中占据首位,直流侧业绩体量达到6亿左右;

国内对新能源汽车行业的持续扶持,推动了新能源汽车市场的不断扩张;随着新能源汽车的普及和渗透率逐步提升,对直流产品的需求也呈现出稳步增长的态势;

中熔电气合作上汽集团、比亚迪、北汽新能源及吉利汽车等新能源汽车巨头,显著提升了直流熔断器的供应量,进而推动了业绩的稳健增长。同时市场中其他厂商如博钺、好利来、littlefuse、伊顿巴斯曼、茗熔、美尔森等加强加大直流产品的研发与生产力度,紧跟头部新能源汽车厂商的需求步伐,力求在市场中占据更有利的位置。

3.直流1U断路器竞争格局:

泰永、正泰、良信等企业占据前三甲,承接到华为中心等通信客户订单,业绩表现突出。

4.固态断路器竞争格局:

京硅智能凭借其技术积累、创新实力及市场表现,稳居固态断路器领域的龙头地位。其固态断路器广泛应用于新能源、智慧建筑、5G通信及工业4.0等前沿领域,出货量累积超过200万只,年出货量稳定维持在50万只,行业认可度较高。

海外如ATOM、ABB也积极布局固态断路器产品。同时还有一些高校参与,目前主要应用于示范性项目,未来发展潜力巨大。

下期,我们将会针对

《中国中压电器市场白皮书》

进行解读,敬请关注

本文作者可以追加内容哦 !