保险业践行服务实体经济、回归保障本源的政策导向,“股权炒作、牌照寻租”现象不再,保险公司股权交易也重回理性。

曾经股东盲目入局、激进经营的险企,有的乱象丛生,有的踟蹰不前,有的涅槃重生,还有的嗷嗷待哺。最立竿见影的方式便是增资补血。但面对复杂的内外环境,增资并非易事。

今年二季度以来,连续发布的重磅政策都表明,央企已“退金”,地方国资未来将成为扭转当地险企局面的主角。5月底出台的《防范化解金融风险问责规定(试行)》明确,进一步压实金融领域相关管理部门、金融机构、行业主管部门和地方党委政府的责任,6月初国资委指出,各中央企业原则上不得新设、收购、新参股各类金融机构,7月刚刚修改的《金融稳定法(草案第二次审议稿)》进一步压实了地方政府的风险防范处置职责,履行辖区内金融风险防范、化解和处置。也就是说,未来地方国资将成为当地金融风险化解的主角。

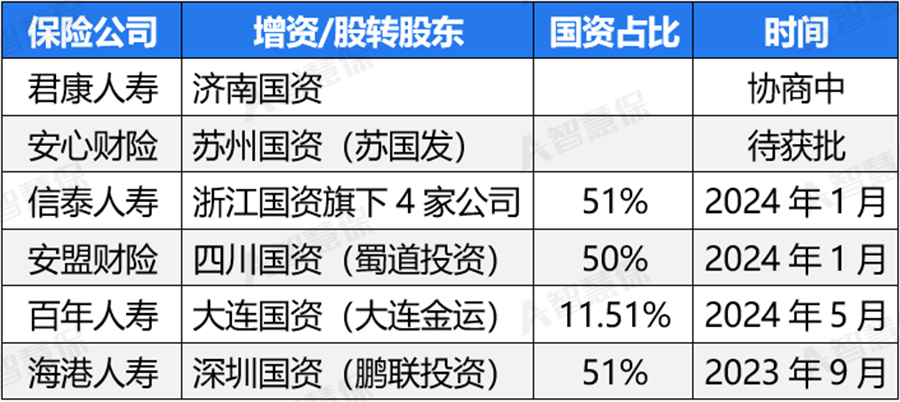

的确,在稍显落寞的股权市场,地方国资的身影频频显现:有些通过市场化交易入股险企,如浙江国资向信泰人寿注资90余亿元,持股51%;有些通过风险处置入股险企,如深圳国资向海港人寿(原恒大人寿)注资76.5亿元,持股51%;还有些战略投资了经营不善的险企,如苏州国资入股安心财险,希望通过并购重组改善经营状况。需要增资提升抗风险能力并扩大业务的复星联合健康也如愿以偿得到了地方国资的再入局。最近挂牌的大家养老,也传闻将被地方国资收购,甚至还有些尚未投资险企的地方国资,也在密切跟踪行业动向,力求分得一杯羹。

在交易活跃下降的周期,地方国资却成为“白衣骑士”,不断“拯救”保险业于水火。对于地方国资来说,入股险企到底是不是一门好生意?想回答这一“灵魂考问”,就要从地方险企的来源说起。

纵深回溯

地方国资渐进入局

保险业是我国金融业的重要支柱,天然与国资有着密不可分的联系。

2004年之前,我国保险行业还处于初级阶段,保险需求尚未得到有效开发,险企多以央企股东为主,设立在北京、上海、深圳等一线城市,仅有陕西、吉林、天津的国资牵头设立了险企。当时,由于中国加入WTO,还有中外合资险企在中国保险市场出现。

2005年以后,随着国民经济和保险业的快速发展,区域市场保险需求逐渐开始显现,经济较发达省份如江苏、浙江、广东、湖北等陆续设立了本地险企。与此同时,越来越多的民营企业、外资企业也加入发起设立险企的大军中。2013年颁布的“两年不出省”政策,正式提出了“地方性保险公司”这一概念。

2014年,“新国十条”鼓励“支持设立区域性保险法人机构,填补区域空白”的发展方向。其后,为服务西部开发、东北振兴、中部崛起等战略,统筹区域经济协同发展,地方性险企的设立节奏明显加快。截至目前,除内蒙古、青海以外,其他省份、自治区和计划单列市均已拥有本地的险企。

2017年以后,险企批设的节奏虽然放缓,但仍有数家地方国资通过并购,实现了本地“一产一寿”或“金融全牌照”布局。

地方国资险企

生存画像

为充分了解地方国资入股险企的经营状况,『A智慧保』研究了地方国资实现控制(股权占比不低于33.33%,或低于33%的单一第一大股东)、共同控制(并列第一大股东)和重大影响(股权占比低于33.33%、不低于20%)的43家险企,其中财险26家,寿险17家。仅从数据方面,可以发现看似矛盾,却非常有意思的两个现象:

在43家险企中,地方国资有绝对控制权的占主流的有32家;在其余11家中,有7家国资虽然未实现控制,但也为单一第一大股东(实质控制),仅有4家险企(富邦财险、诚泰财险、幸福人寿、德华安顾人寿)属于地方国资参股。

险企注册资本动辄十亿甚至数十亿,国资除了需要斥巨资发起设立外,还需要做好随着业务增长,持续不断地补充资本的准备,也是压力山大。

即便如此,也有国资通过增资对险企加强控制权,如永安财险、恒邦财险、横琴人寿的国资股比,都比设立时大幅提升。这也体现了地方国资对公司的信心、对行业的信心,或者地方政府对于保险产生联动效应充满美好的期望。

不过,多数地方国资险企经营不尽如人意,投资回报率更是一言难尽。在43家险企中,近三年连续盈利的有13家;实现规模盈利(亏损弥补完毕、留存收益为正)的仅有6家,其中寿险公司仅有1家,为恒安标准人寿。

财险公司近三年平均盈利仅为100万元,平均未弥补亏损5.59亿元。其中,成立近20年的都邦财险,以21.18亿元的未弥补亏损位居首位。

寿险公司近三年平均亏损2.32亿元,平均未弥补亏损19.45亿元。其中,成立近20年的幸福人寿(国资参股),以95.4亿元的未弥补亏损高居榜首,长城人寿以33.92亿元位居次席。如此业绩,的确已经难以用常规的“净资产收益率”或“投资回报率”等指标衡量。

地方国资入股

到底是不是一门好生意?

在如此看似矛盾的表象下,又是何种深层动力,激励着一批批国资前赴后继,不断涉猎保险业?

事实上,投资保险是一门典型的“算总账”的生意,即不能仅仅看到表面的ROA、ROE、IRR等财务指标,更要结合国有资本的主体职责,以及金融牌照的综合价值等因素来考量。

短期来看,防范化解区域性金融风险,是地方国资的首要使命。

2024年7月,《金融稳定法(草案第二次审议稿)》相较一审稿,进一步压实了地方政府的风险防范处置职责:各级地方政府应当按照职责分工或者国家金融稳定发展统筹协调机制的要求,履行辖区内金融风险防范、化解和处置。对可能影响区域稳定的金融风险,应当采取“协调组织金融机构以市场化方式盘活存量资产、引入社会资本和实施债务重组”等措施。其中,地方中小金融机构的风险处置,将由其注册所在地人民政府牵头组织实施。

风险更在于防患于未然。如此政策即将出炉,也不难理解,为何国资频频控股看似“深坑”的险企,或不断扩大股比以实现绝对控制。毕竟,对于在自己地界上的“潜在风险”,有什么比将其牢牢把握在股掌之中更加让人放心的呢?

中期来看,鉴于保险业的特殊属性,控股险企能实现盈利外的多重功能。

保险业被定位为经济的“稳定器”、社会的“减震器”,是其承担着风险转移和风险减量重任的真实写照。地方国资控股的险企,能够更好地结合区域风险特征和客群特点,推出适合本地的保险产品。如几家地方性农险公司,以及越来越多由地方国资投资的险企承保“惠民保”产品,就在逐步履行着区域风险减量的职责。险企以表面上的赔付支出,换来的是区域的经济稳定和百姓的“获得感”。

保险业的杠杆经营模式,决定了保险资金是重要的投资资金来源。地方国资只有控股险企,才能将保险资金引导至本地亟需的,如基础设施、民生稳定、实体经济、医疗养老等领域。这些领域都不是快速获利的行业,迫切需要耐心资本的培育,这也是地方国资引领区域经济发展的职责所需。

长期来看,险企自身实现规模盈利,能够有效反哺区域经济和社会发展。

地域特征明显的险企,多以经营车险、个人寿险等业务为主,需要符合“大数法则” 和“规模经济”原理,有时单靠本地市场难以盈利。随着经营模式逐渐稳定、经营区域不断拓展, 历史成本会被摊薄,地方险企终将走向成熟。如紫金财险通过实现全国布局,国元农险通过专业化经营,均已规模盈利,保费收入也跨入了“百亿俱乐部”,不仅实现了国有资本保值增值,也很好地反哺了区域经济的发展。

保险牌照从诞生起,就被赋予了政治使命,体现了国家和监管对当地经济发展水平、社会治理水平、金融资源禀赋的认可。区域金融体系的全牌照运行,不仅有助于发展总部经济、吸引和培育高端人才,更能拉动就业、创造税收,提升区域金融能级、地方话语权和全国影响力。

然而,这些险企如何实现扭亏为盈,依然是国资入股后需要重点思考的一大课题。有些险企,前期因股权纠纷导致了经营不善、积重难返;有些险企,因发展战略受限,错过了“走出地方”的大好时机;还有些险企,成立伊始缺乏资源支撑,始终未能探索出适合自身的发展路线。

此外,国资入股后,险企的所有制形式势必发生改变,也将引发治理机制、管理方式、人员配备、激励措施等一系列变革,以及新的文化培育都将受到考验,还有那些已经开始走向全国布局的险企,地域特色浓厚的总部如何具有全国性视野、指导全国其他分支机构尤其指导经济发达地区的分支机构增强市场竞争力,挑战不小,有待观察。

保险市场处于发展的初级阶段,仍是一片蓝海成为共识。不过,这能否成为地方国资的一块大蛋糕,尚不得而知。这或许也是一把双刃剑。

无论如何,面对金融强国的愿景,未来将会有更多地方国资活跃在保险股权交易市场,承担起防范化解风险、带动区域经济发展的使命,也将为保险行业带来新鲜的血液。如何走好地方国资险企特色之路,是一个需要深入讨论的课题。

本文作者可以追加内容哦 !