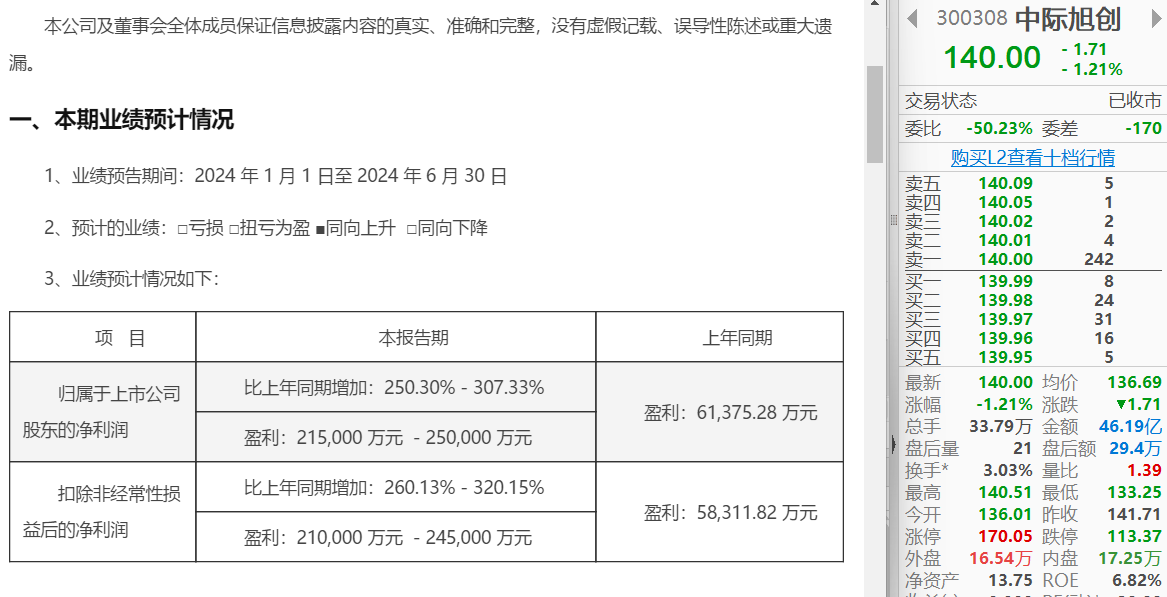

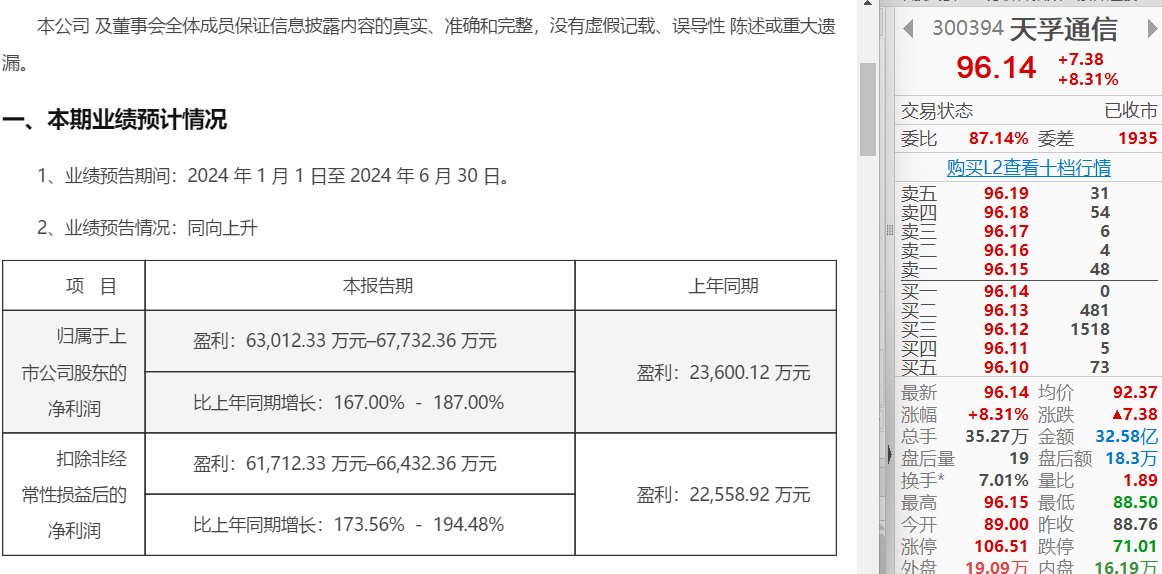

本周,光模块三巨头中的老大中际旭创和老三天孚通信均发布了24年中报业绩预告,我惊人地发现二者同为英伟达产业链热股,同样业绩预告增长优秀,昨天天孚大涨8个点而中际却连续阴跌,走势完全不同!

想必作为二者股东,尤其是持有中际旭创的股民一定会觉得非常不爽,为啥同类型的公司,大哥的增长率和净利润都比三弟高,但别人吃肉我却连口汤都没得喝。

出于好奇,也鉴于我目前布局的$机器人ETF基金(SH562360)$与光模块细分有不小关联,我决定深入研究下二者近期走势做个归因。而结果发现其中确有一些蛛丝马迹,这里我主要罗列三点供大家参考。

在讲重点前,咱们先得了解下A股近期人工智能行业投资逻辑发生的微妙变化。资本的注意力已经开始逐步从英伟达产业链转到了国产AI上,主要原因是人工智能行业去年属于概念期炒作,而今年行业已经开始释放业绩,这时候炒作的重点自然也就放在了业绩上。

而上半年实际只有英伟达产业链的业绩是高速释放的,在这样一个阶段,咱们资金就全跑去做英伟达产业链了。但最近在川普上台概率变高之后,资本会担心接下来,老美或对咱们科技打压更加严酷,在这样一种情况下,咱们国内人工智能的关注度就上来了,因为将来行业或没有其他路可走,唯有尽快发育一条路线。

所以从安全性的角度上来讲,国产人工智能相关概念反而更受资金追捧。有了这个大前提,后面一些疑惑也就迎刃而解了。

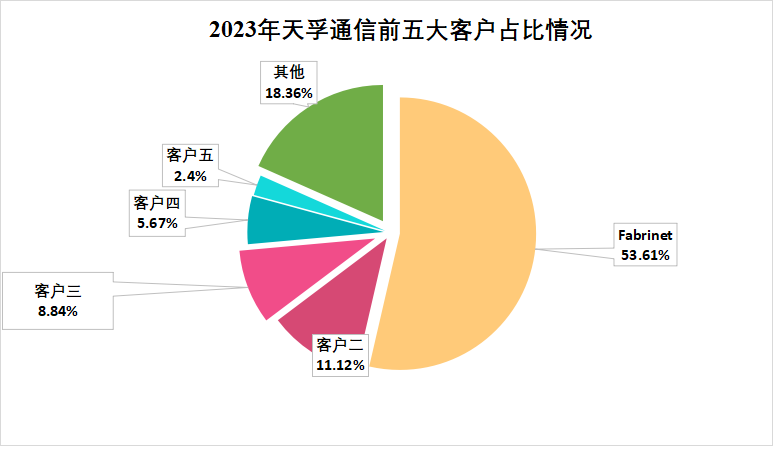

首先第一点,中际、天孚与英伟达虽然都有关联,但实际业务上两者对英伟达的依赖度完全不同。天孚通信主要业务集中在光器件,也就是光模块的上游,其实并不直接对接互联网客户,而是通过光模块公司间接供货于英伟达。

2023年在天孚通信的前五大客户中,Fabrinet的营收占比高达53.61%,10.39亿元,而Fabrinet算是英伟达的供应商,因此它与达子存在间接供应关系。所以当市场注意力转移到国产AI时,与英伟达直接合作关系密切的中际不再是香饽饽,而天孚受到的影响却很有限。

第二,之前光模块板块大涨时,天孚通信涨势不如中际,而5月的下跌幅度却较大,所以一旦出现机会,市场会认为天孚之前被错杀,理应先给它补涨,修正股价。这个大家去看下两只票之前的月线走势就一目了然了,我就不再赘述。

第三,CPO将成为未来光模块发展的大势所趋。虽然现在光模块封装仍处于可插拔的阶段,但CPO(光电共封装)则是更加高速率、低功耗、低延时的封装方式,将来迭代几乎是行业公认。而天孚通信早在2020年就开始布局光引擎业务,有望在CPO迭代中占有先机。

因此这次大家业绩都好,市场一定优先投票给天孚,这或是这轮主力资金的想法,并且我这一手归因也和机构的同学提到过,大致逻辑他完全是认可的,觉得没有什么大的纰漏。

综上,天孚最近走势强于中际也就情有可原了,其实无论选哪只,每次中报业绩预告做个股都有不及预期的风险,最稳妥的还是选择行业ETF,而科技方向选择机器人ETF也是因为和国产AI关联度强,并且机器人行业25年大概率是元年,行情降至,它未来的成长空间更大。大家觉得呢?$天孚通信(SZ300394)$ $中际旭创(SZ300308)$ #算力需求激增,光模块厂商报喜# #国资委:加快人工智能等新技术赋能#

本文作者可以追加内容哦 !