说说二季报,

张坤一如既往的乐观,小作文写的也很棒。

争议点集中在红利上,

冯汉杰、谭丽,这些在红利上赚了大钱的基金经理开始减仓了。

黄海虽然还重仓煤炭,但也在考虑多元化配置。

焦巍则是坚定看好红利,二季度还加仓了。

何帅,他把农行、工行买成了前两大重仓股,还说“现阶段对各类机会都保持开放和接纳的状态”。

另一条主线是电子,部分消费电子股已经开始走强,刘元海、冯明远提前布局。

01

张坤

张坤的经历就是市场的翻版,

之前被诟病的“易方达亚洲精选”一季度涨了9.67%,二季度又涨了7.19%,“易方达蓝筹”等代表基金则表现一般。

持仓上,

变化不大。易方达亚洲精选把“AMD”“香港交易所”踢出了十大重仓股,换成了“富途控股”、“三星电子”。

季报中说,持有6.92%的韩国股票,除了三星电子,应该还买了其他韩股。

易方达蓝筹的持仓变化也不大,

继续减持招行,都不在十大重仓股里了,新秀丽(行李箱、商务包)进入十大重仓股。

二季报中,张坤依旧乐观:

1)投资者一方面在央行提示风险的情况下仍积极拥抱长期国债,以及类似债券的股票,另一方面不断回避与国内需求相关的行业,这表明市场的一致预期已经非常悲观。

2)市场的悲观是建立在停滞的担忧上,对这种悲观预期不认同。最重要的底层要素是中华民族的勤劳与智慧,这是不变的,只要人的主观能动性继续发挥,停滞是没有理由的。

3)国家目标是2035年人均GDP达到中等发达国家水平,这意味着人均GDP还有很大提升空间。在这个过程中,老百姓生活水平会越来越好,会有一批提供优质产品和服务的企业能够持续增长并创造回报。

退一步来说,即使维持目前的利润水平,这些企业的股息率也已经接近或超过一些传统意义上的红利股票。

4)悲观预期最终将被证伪。事实上,这个时候投资者面临的最大风险是优质企业被私有化,控股股东不再愿意和流通股东分享企业未来的发展成果。幸运的是,持仓中的大部分公司这方面的风险不高。

规模上,

变化也不大,几只基金都是小比例被赎回。

懒猫点评:

总的来说,张坤变化不大,重点关注小作文~

02

冯汉杰

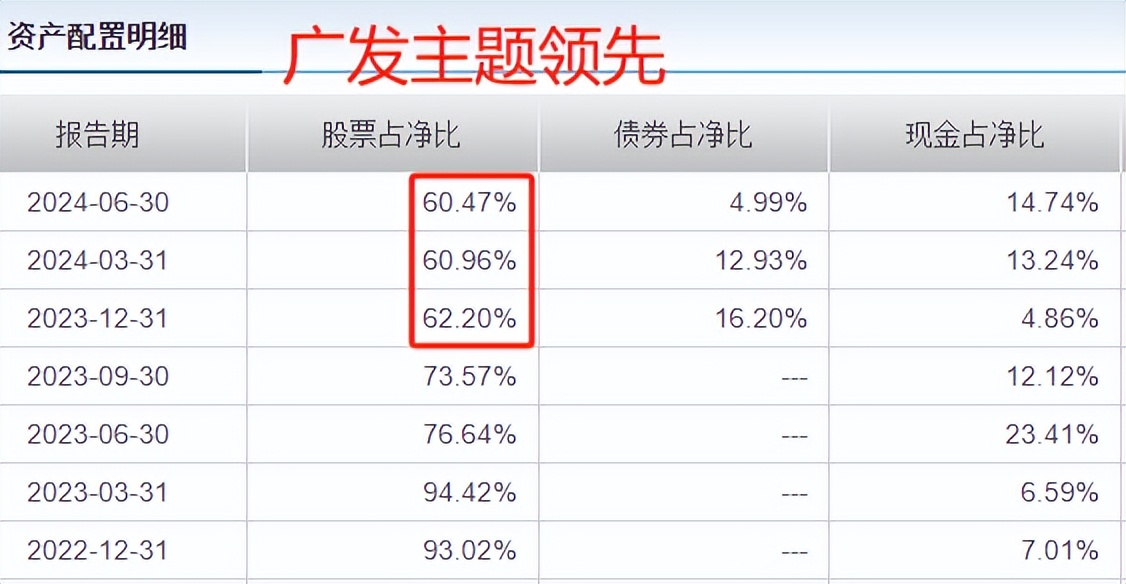

冯汉杰管的“广发主题领先”在二季度涨了2.17%,同类前25%。一季度和今年以来的同类排名也都是前25%。

2023年11月1日复出以来,这只基金在冯汉杰任内涨了7.64%,同类前7%。

二季报中,冯汉杰主要说了4点:

(1)对行情保持耐心

虽然主流指数表现稳定,但市场内部仍呈现出一定的脆弱特征,突出表现就是行情轮动频繁、赚钱效应缺乏。

背后的原因是基本面和估值的组合给不出明确的方向指引。

基本面方面,国内经济表现与之前的预期存在一定差距,所以对更积极的政策反应迟钝。

海外方面,美国经济和政策走向也不明朗。

估值方面,市场中位数处于中性位置的估值水平。

总的来看,无法得出确信乐观的结论,对A股市场整体倾向于保持耐心。

体现在仓位上,

今年2月成立的新基金“广发信远回报”,截至二季度末的仓位是37.79%。

去年11月,冯汉杰接管“广发主题领先”后,将仓位降到了62%,之后一直维持在这一水平。

(2)红利行情可能已经进入中后期

二季度,红利股估值水平进一步抬升,越来越多的个股开始变得昂贵,虽然还没到极度昂贵的程度,但也能观察到内部开始分化,以及波动放大,这通常是行情进入中后期的信号。

(3)选择适合自己的基金

近三年,低估值类、低波动类资产表现较好,越来越多声音提出“投资最重要的是追求确定性,控制波动和回撤,提供更好的投资体验”。

但回顾历史,红利股、价值股在两年之前也是无人问津,四年前被追捧的大白马在2013-2015年曾被弃如敝履。

长期来看,优秀的低估值类资产,与优秀的成长类资产,长期回报率其实是不相伯仲的,后者甚至还要更高一些。只不过两类资产风险收益特征有着明显的区别,适合不同类型的投资者。

对投资者来说,重要的是弄清楚自己的真实需求,不要被行情行情所裹挟。

(4)减持稳健类资产,增持非稳健类资产。

虽然基本面变化不大,但政策的变化一定程度上降低了尾部风险发生的概率。从这个角度来说,可以自上而下适度放松对风险的要求。

二季度,冯汉杰加速进行了减持稳健类资产的操作,对非核心的相关持仓做了较大幅度减持。注意,关键词是“加速”,这是二季报中的原话。

同时,增持了一些吸引力有所提升的非稳健类资产,但因为很多个股还不能判断的非常清楚,配置相当分散,这是一个非理想状态。

下一级段,结构上向非稳健类资产倾斜。

懒猫点评:

1)冯汉杰是“绝对收益 + 择时”的路子,他对行情还不是特别乐观,所以二季度没加仓。

2)对冯汉杰来说,成长和价值都是OK的。大涨后,他判断红利行情已经进入中后期,开始了仓位再平衡,加速减持非核心的稳健类资产,增持非稳健类资产。

03

谭丽

谭丽是价值风格的基金经理,今年表现优异。

嘉实价值精选,一季度涨了5.86%,同类前10%。

二季度涨了6.78%,同类前6%。

二季报中,谭丽和冯汉杰观点类似:

经过几年上涨后,红利类资产估值已经趋于合理,投资吸引力有所下降,她减持了部分红利类资产,主要是上游资源类。

同时,大量稳健成长类公司的股价被打入了较多悲观预期,会更加积极寻找有机会的底部资产。

看持仓的话,

中国神华跌出十大重仓股,中海油持股数量下降了29.39%。

不过,十大重仓股还都是价值股,平均PE是9.99倍。

懒猫点评:

冯汉杰、谭丽都属于偏价值型的基金经理,也在价值股上赚到了大钱,现在他们都开始从价值股上撤退了。

04

黄海

黄海继续重仓煤炭,同时也把中远海控(航运)买进了十大重仓股。

二季报中,黄海说:

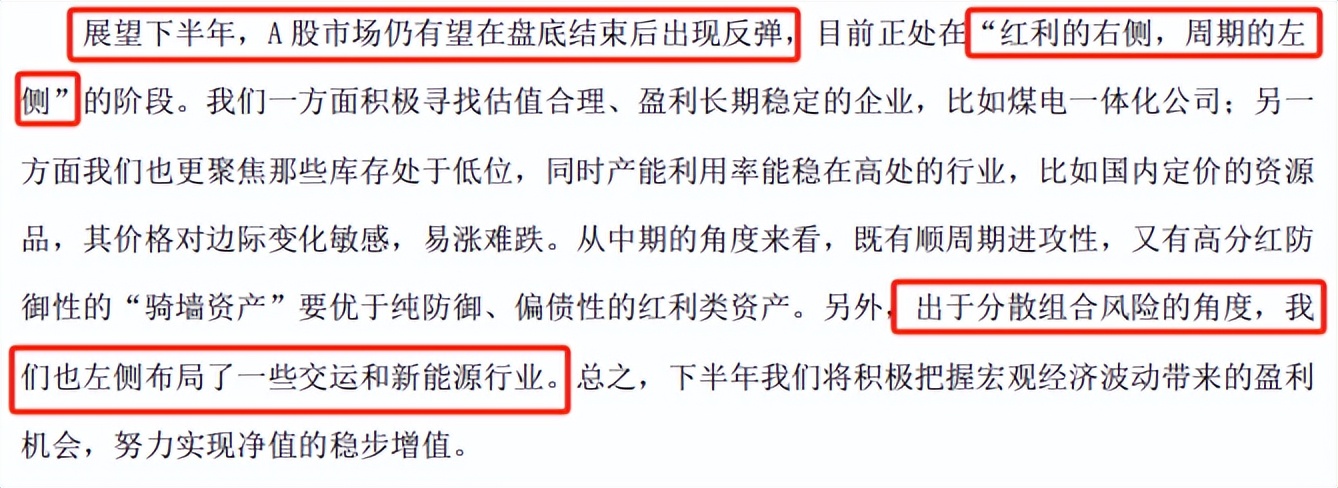

1)下半年,A股有望在盘底结束后出现反弹。

2)目前处于“红利的右侧,周期的左侧”,一方面积极寻找估值合理、盈利长期稳定的行业,比如煤电一体化公司;另一方面聚焦那些库存处于低位,同时产能利用率稳在高位的行业,比如国内定价的资源品。

3)出于分散的考虑,左侧布局了一些交运、新能源行业。

懒猫点评:

虽然还重仓煤炭,但黄海也开始寻找其他方向了,谭丽则选择了减持煤炭。

05

焦巍

焦巍表现也很好。

银华富裕主题,一季度涨了9.42%,同类前4%;二季度涨了1.92%,同类前20%。

这和他重仓红利有关。

二季度,焦巍把贵州茅台都踢出了十大重仓股,进一步拥抱红利。

二季报中,他给出了理由:

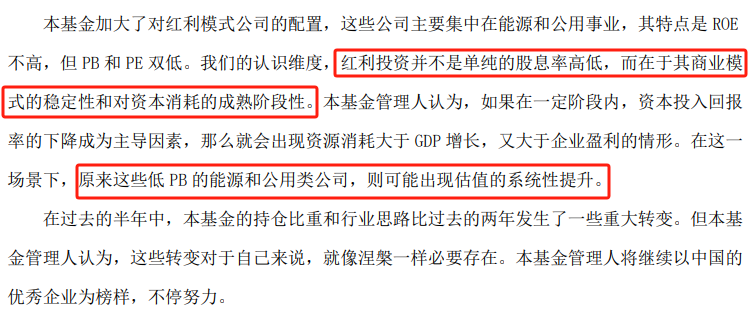

红利投资并不是单纯的股息率高低,而在于其商业模式的稳定性和对资本消耗的成熟阶段性。

在当前经济环境下,低PB的能源、公用事业类公司可能出现估值的系统性提升。

懒猫点评:

这些都是市场共识了。关于红利,焦巍并没有提供更多增量信息。

免责声明:文章内容仅供参考,不构成投资建议

$易方达蓝筹精选混合(OTCFUND|005827)$$银华富裕主题混合C(OTCFUND|015233)$$万家精选(SH519185)$

本文作者可以追加内容哦 !