光伏行业,业绩状况不容乐观!

截至目前,已有20余家光伏企业公布了2024年上半年业绩预告,合计亏损或超150亿元。其中,包括隆基绿能、通威股份、TCL中环等龙头企业在内的多家企业,上半年预计亏损均超过30亿元。

在探讨光伏企业业绩亏损的背后,我们不得不提及光伏银浆这一关键辅材。光伏银浆是光伏电池片制备的核心辅材之一,在电池片的成本占比接近10%,仅次于硅片。光伏银浆按照银浆在电池片的位置,可分为正面银浆和背面银浆。

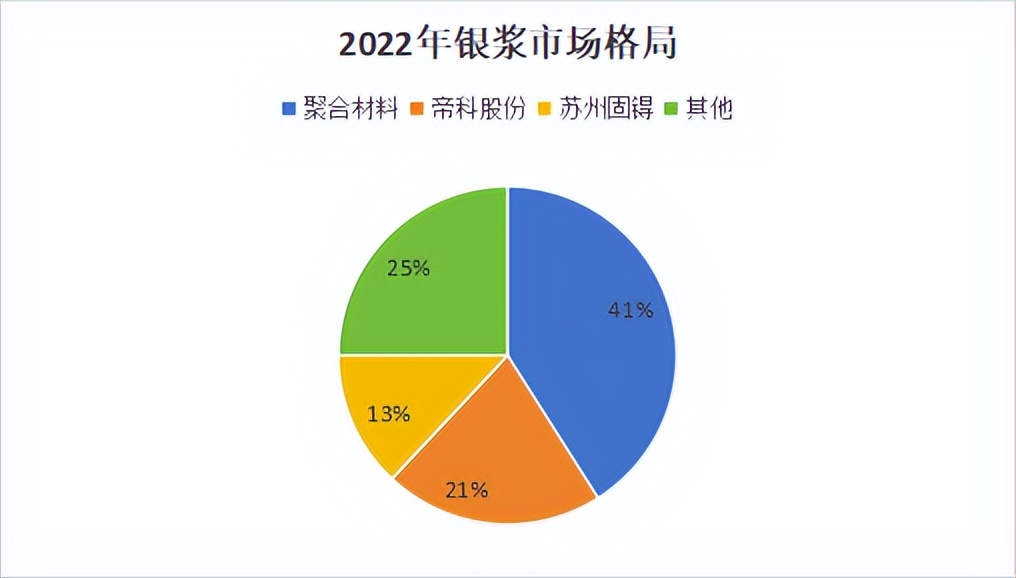

目前我国光伏银浆龙头主要有聚合材料、帝科股份和苏州固锝。聚合材料和帝科股份更专注于光伏银浆的研发和生产,而苏州固锝则在光伏银浆和半导体分立器件等多个领域均有涉足。

三家企业都是光伏行业里的大白马,但是从2023年的财务数据来看,帝科股份似乎有些掉队了,这也导致公司2024年一季度相较于2023年近100家机构撤离。

为什么会有这么多机构撤离呢,我们从公司的盈利能力入手来分析一下。

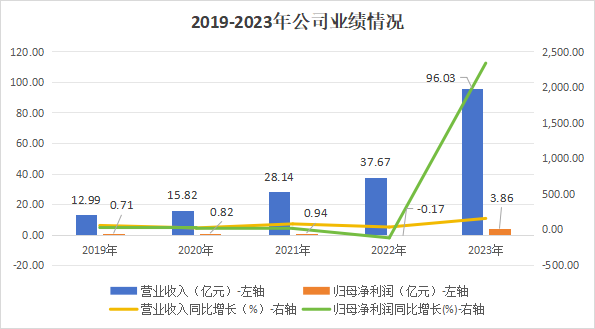

2019-2022年,公司的营收稳步提升,从12.99亿元提升到37.67亿元,年复合增长率约为30%。2023年公司营收为96.03亿元,同比增长超过150%。

自2019年至2022年,公司的净利润呈总体下降趋势,2022年下降到-0.17亿元。2023年公司净利润由亏转盈,达到3.86亿元,同比增长近2500%。

我们不可否认2023年公司的业绩增长幅度是比较大的,那么业绩大幅增长的背后是否有足够的现金的流入作为支撑呢?

结合近三年的经营性现金流情况来看,公司累计经营活动现金流净额与净利润差异较大。2021年至2023年,帝科股份经营活动产生的现金流量净额连续三年都为负数,其与净利润的差额也呈现出扩大趋势。

以2023年为例,公司盈利3.78亿元,但是经营活动产生的现金流量净额为-10.51亿元,说明公司现金流能力明显恶化,净利润背后没有现金流入作为支撑,盈利质量较差。

因此,公司业绩虽然在2023年有了大幅提升,但是盈利质量较差,说明公司盈利还是停留在账面数字,没有转化为现金。

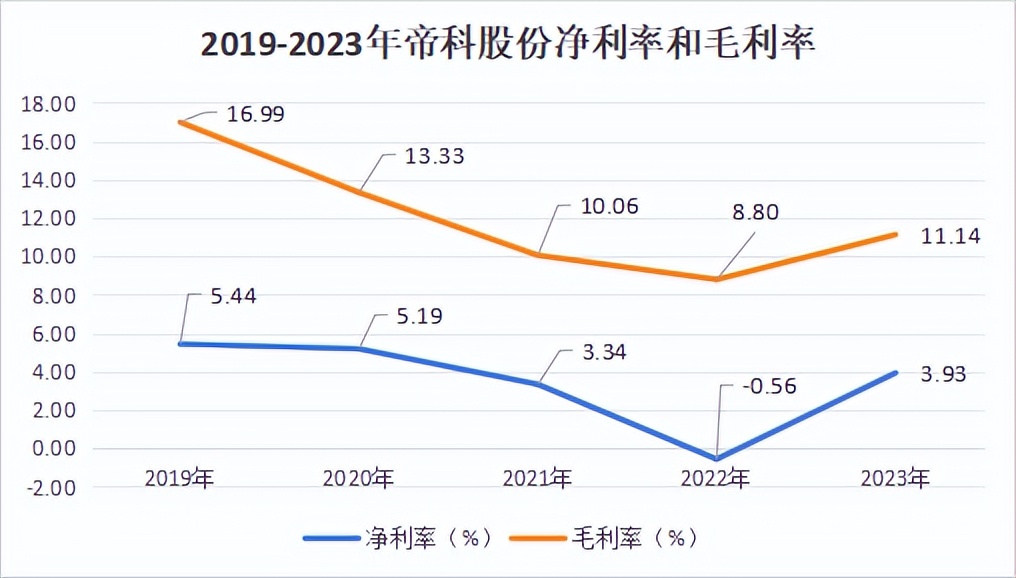

另外,从净利率和毛利率的角度看,2019-2023年公司净利率和毛利率均呈下降趋势,其中净利率从16.99%下降到11.14%,毛利率从5.44%下降到3.93%,说明公司的盈利能力有所下降。

除了盈利能力外,公司还有哪些风险点呢?

第一,存货积压、营运能力差

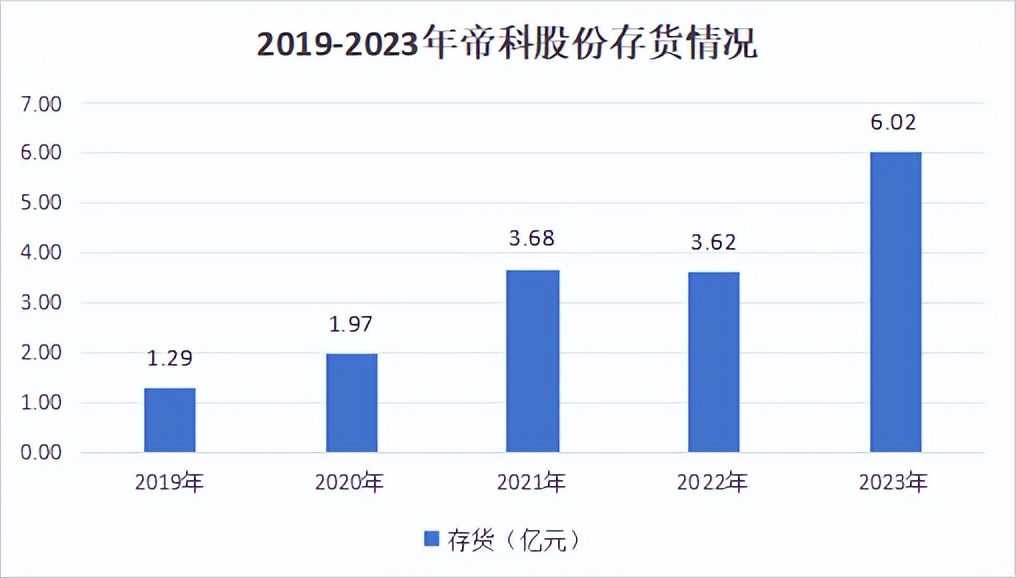

从存货数量看,2019-2023年,帝科股份的存货数量呈上升趋势,从1.29亿元增长到6.02亿元,增长了接近5倍。这说明公司产品出货受阻,出现了存货积压的情况。

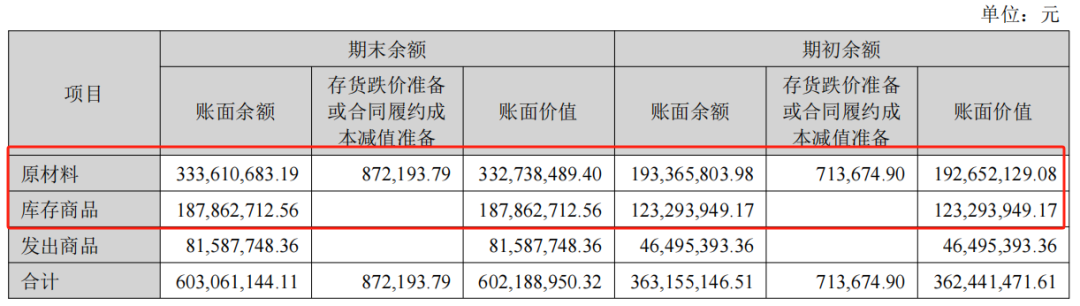

公司存货主要是原材料银粉和光伏导电银浆产品。从公司2023年年度报告中我们发现,原材料和库存商品的金额增加最为显著。原材料期初余额约为1.9亿元,期末余额约为3.3亿元,增加比例约为75%。库存商品期初余额约为1.2亿元,期末余额约为1.9亿元,增加比例接近60%。

公司解释称随着产销规模的扩大,提前进行原材料和生产备货,期末余额相应增加。这一理由用来解释原材料的增加是合理的,但是对于库存商品的增加却显得并不是很充分。

帝科股份主要实行以销定产、以产定购的经营模式,在这种模式下销量与产量应该相差不大,但是事实是销量与产量差异较大,2023年期末还有1.88亿的库存商品,可能的原因是公司在销售渠道和销售订单上可能有所变化,导致存货积压。

而且,帝科股份对于外部供应商的依赖性很强,前五大供应商的采购额占比常年在80%左右,盈利水平存在较大不确定性。

而帝科股份为了解决存货、提高业绩,选择用赊销来开拓新客户,这也导致了公司应收账款规模大幅增加。

2023年公司应收账款高达29.33亿元,同比增长超过200%。

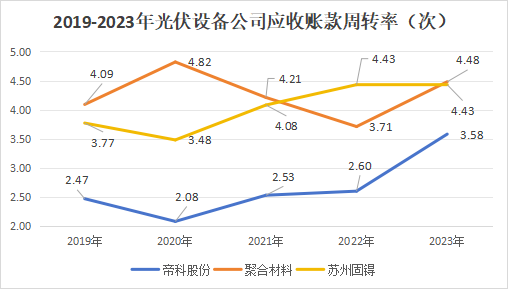

但是,从应收账款周转率看,帝科股份的状况并不太好。

如下图所示,2019-2023年,聚合材料和苏州固锝应收账款周转率基本维持在3次以上,且呈现出总体上升趋势。

而帝科股份2019-2022年应收账款周转率始终没有突破3次,远低于聚合材料和苏州固锝。2023年其应收账款周转率虽然有了突破,但是仍然低于其他两家公司。

由此可见帝科股份应收账款回收速度较慢,营运能力差,这说明公司可能为了扩大销售,采取了较为宽松的销售政策,这对于公司的长久发展来说不是好事。

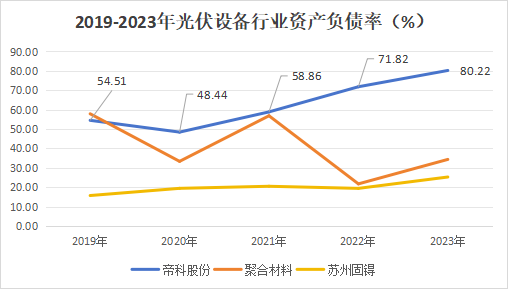

第二,资产负债率高,偿债能力弱

如图所示,2019-2023年,帝科股份的资产负债率呈现出明显的上升趋势,2023年超过80%。而2023年聚合材料和苏州固锝的资产负债率均低于40%,在资产负债率方面帝科股份远超同行业可比公司。

资产负债率高达80%意味着帝科股份的资金来源中,债务资金占比高达80%,而所有者权益占比仅有20%。

资产负债率高可能导致企业面临较大的财务风险。一旦企业经营出现问题或者市场环境发生不利变化,可能导致企业无法按时偿还债务,从而引发财务危机。

预计帝科股份未来业绩增长面临较大压力,理由如下:

一是光伏银浆行业竞争日趋激烈。

帝科股份在光伏银浆行业中虽然市场份额位于行业第二位,但是远低于聚合材料。面对如此强劲的竞争对手,帝科股份市场份额增长困难。

另外,随着光伏市场的不断扩大,越来越多的企业进入导电银浆领域,市场竞争日益激烈。

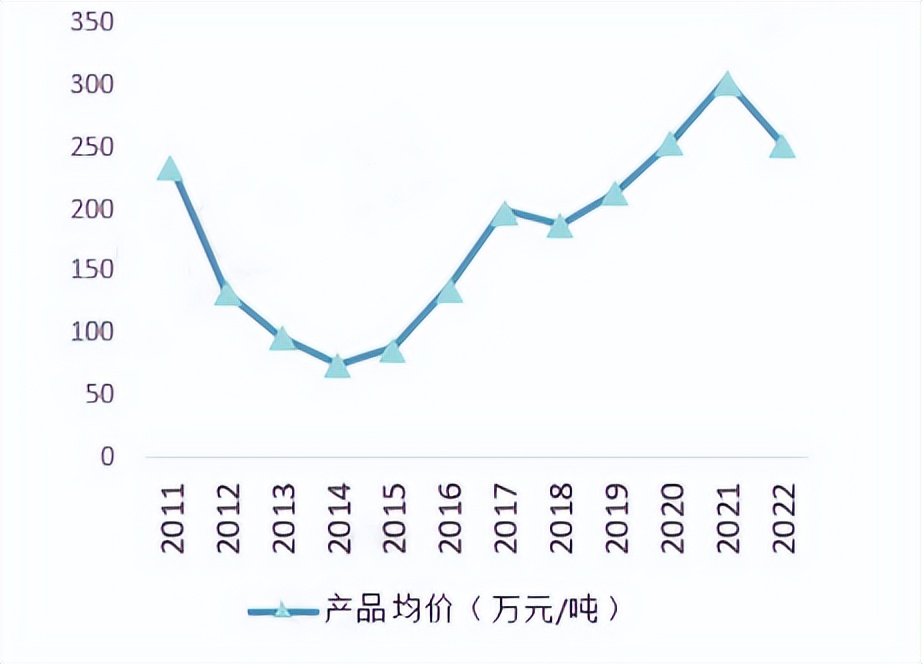

二是原材料价格波动。

银粉是公司生产光伏导电银浆产品的主要原材料,占生产成本的比例超过95%。银粉价格的波动将直接影响公司的生产成本和盈利能力。

如下图所示,2014-2022年,银粉价格上升趋势明显。如果未来银粉价格继续上涨,将对公司的业绩产生不利影响。

一言以蔽之,帝科股份盈利质量和营运能力均较差,并且可能面临较大的财务风险,这使得公司未来具有较大不确定性。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !