先进封装,核心枢纽!

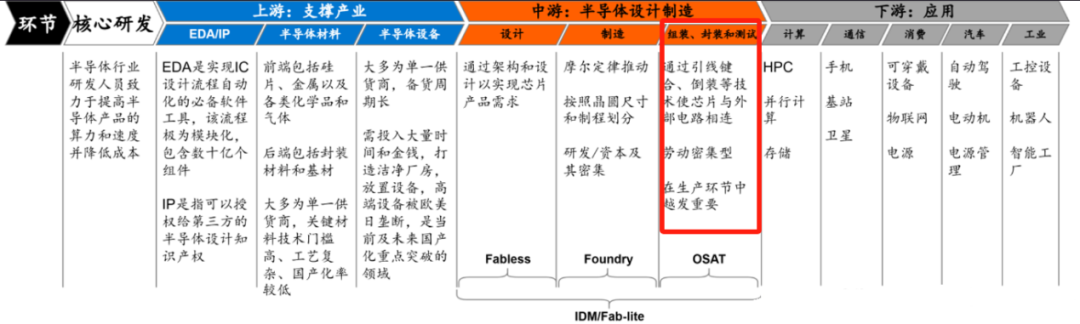

封装处在半导体产业链的中游,并且是至关重要的最后一步,与设计和制造相比,封测更具想象空间,是制约算力增长的关键因素。

那么,封测如此重要的原因是什么呢

随着AI算力需求的扩大,摩尔定律指出芯片上的晶体管数量大约每两年就要翻一番。

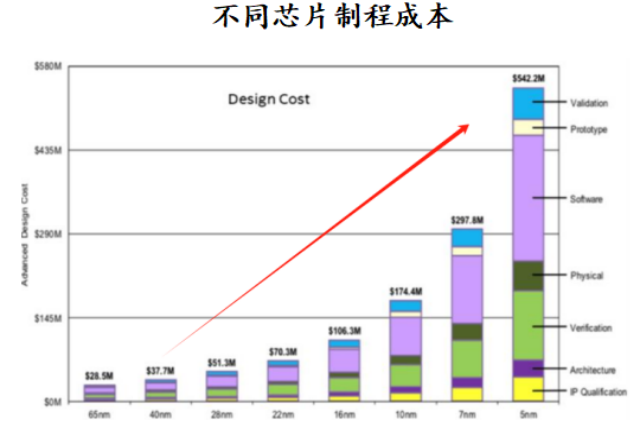

要解决这个问题,首先想到的就是减小晶体的体积。过去几年,像是台积电、英伟达等企业不断缩小芯片制程,目前已经减小到3nm,但基本已经到极限了。

究其原因,一方面是技术突破到2nm,研发周期长、成本飙升,经济效益显著降低。另一方面,当芯片制程逼近1nm时将进入量子物理世界,会产生漏电、无法穿透等各种不可控的新难题。

所以,各大厂商又想到了在晶体的排列方式上改进,这也就是我们所说的封装。

一种是突破“存储墙”,最近关注度比较高的技术就是HBM。HBM可以实现存储器与处理器之间数据的超近距离传输,简单来说,就是缩小间隔。

目前,HBM前沿技术虽然被日韩掌握,但是我国兴森科技、雅克科技、华海诚科、晶方科技、深南电路等企业也逐渐实现技术突破。

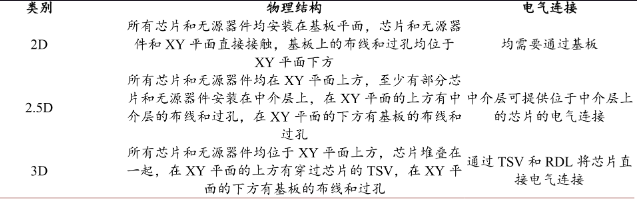

另一种是针对“面积墙”,将大芯片拆分成多颗芯粒(也就是Chiplet)。主要是运用2.5D、3D的封装技术,以“搭积木”的形式将不同的芯粒封装在一起。

此外,对于算力不断提升带来的功耗问题,使用3D堆叠、超短距离传输叠加液冷等先进技术能够有效降低功耗。

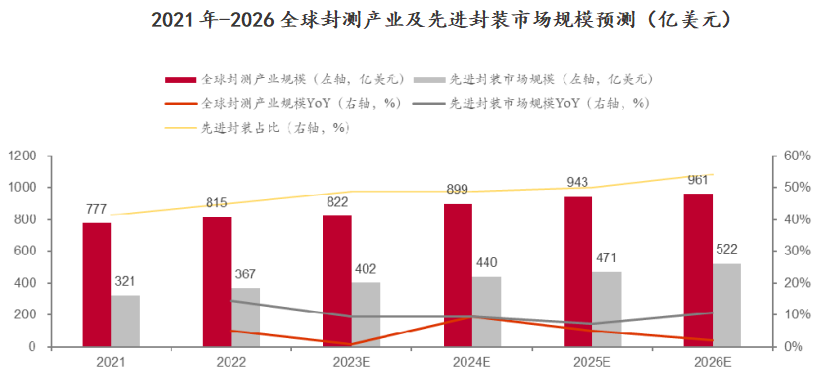

包括2.5D、3D在内的封装技术我们统称为先进封装。根据预测,全球封测市场有望达到千亿美元,先进封装的占比不断提高。

受益于物联网、5G通信、人工智能、大数据等新技术的不断成熟,2026年全球封测市场规模将达到961亿美元,先进封装市场规模将达522亿美元,占比由2022年的45%提高至54%。

我国在先进封装领域具有显著优势。

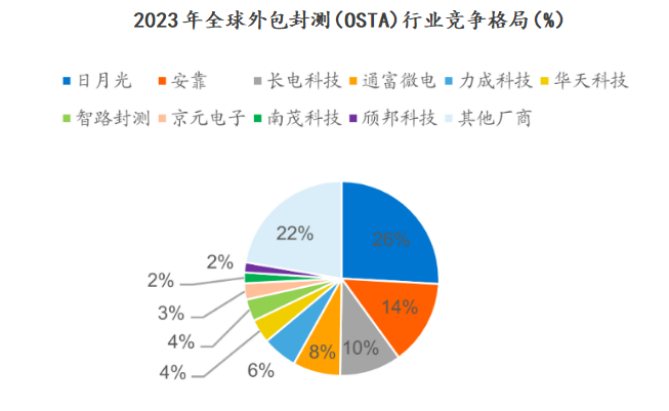

2023年,全球排名前十的封测厂商总和市占率达到78%,其中,除安靠外,其余全为中国厂商,包括日月光、长电科技、通富微电、力成科技、华天科技等。

那么,先进封装有哪些投资机会呢

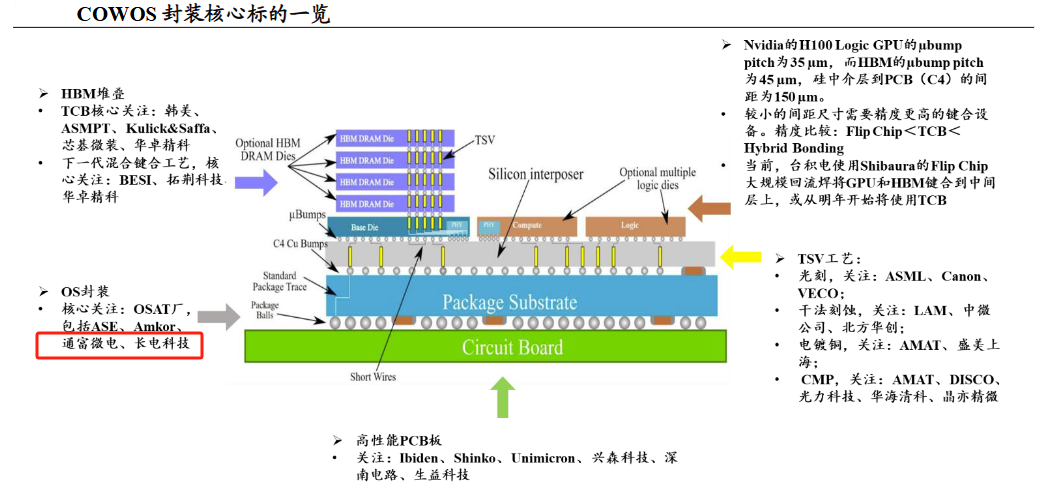

从全球市场看,当前先进封装主要由AI云侧需求带动,核心聚焦在COWOS及COWOS产业链带来的投资机会。

COWOS是前面提到的芯粒封装技术的一种应用工艺,由台积电提出。简单来说,就是把芯片堆叠起来(COW),再封装于基板上(WOS),最终形成2.5D、3D的型态,可以减少芯片的空间,同时还减少功耗和成本。

细分来看,包括芯基微装、ASMPT、拓荆科技、华卓精科等HBM堆叠企业;Shinko、兴森科技、深南电路、生益科技等生产PCB板的企业;以及申微公司、北方华创、AMLAT、盛美上海等TSV键合技术企业。

而对于关键的封装技术,在我国还是要看长电科技和通富微电。

2023年,长电科技在全球封测领域市占率10.7%,全球排名第三,前篇文章我们分析过,而通富微电全球市占率为8%,仅次于长电科技,全球排名第四。

并且,相比于长电科技,作为后起之秀的通富微电发展势头更为迅猛。

那么,通富微电的核心优势表现在什么地方呢

第一,业绩“爆发式”增长

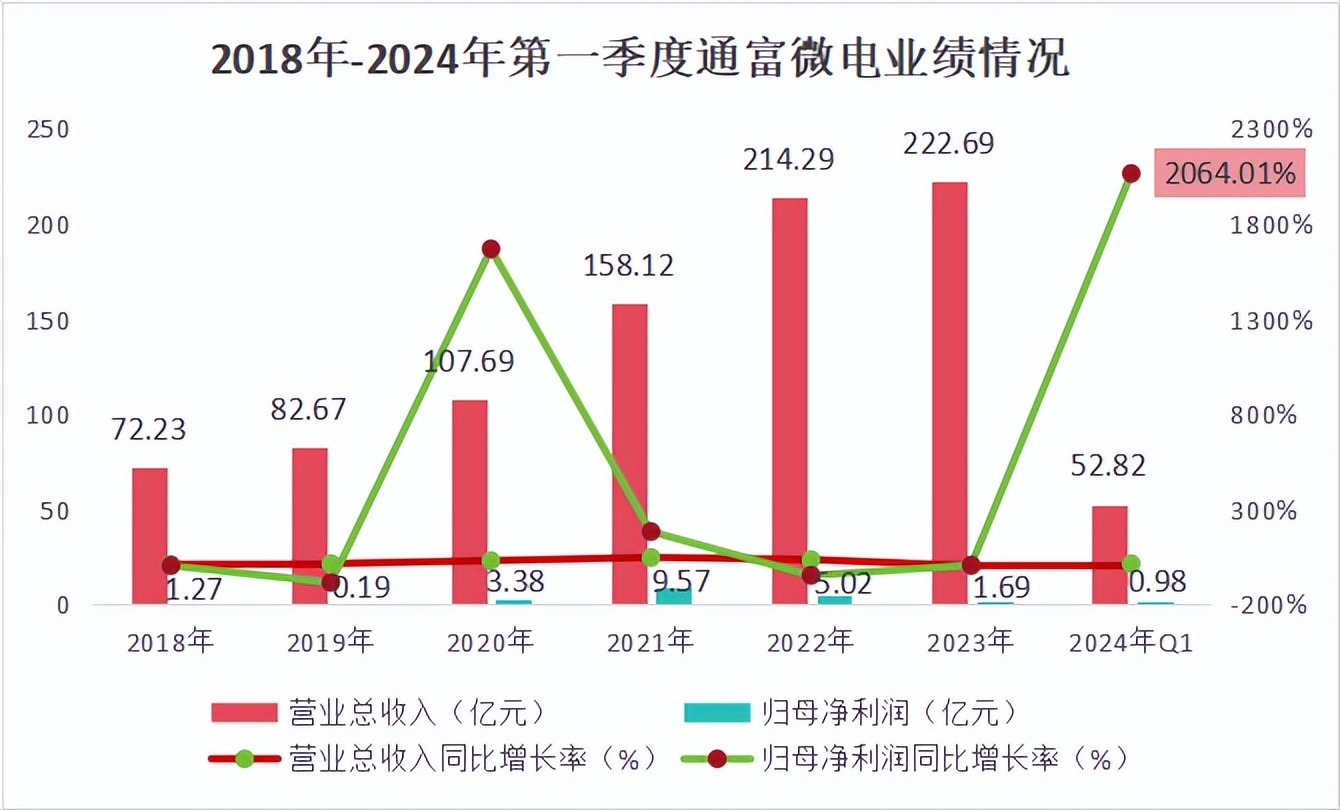

营收端:2018-2023年,通富微电营收从72.23亿元增长到222.69亿元,年复合增速为25.26%。

在全球前十大封测企业中,通富微电营收增速连续4年保持第一,远超长电科技、华天科技等同行。

利润端:由于通富微电70%以上的业务来自海外订单,2021年以来,受到汇兑影响,再叠加行业景气度下滑,公司净利润出现下滑。

不过2024年第一季度,通富微电净利润大增2064%,盈利能力大幅好转。

此外,通富微电业绩预告显示,随着半导体产业的复苏,2024年上半年,公司将实现净利润2.88亿元-3.75亿元,比上年同期增长253.44%-299.79%,盈利能力持续恢复。

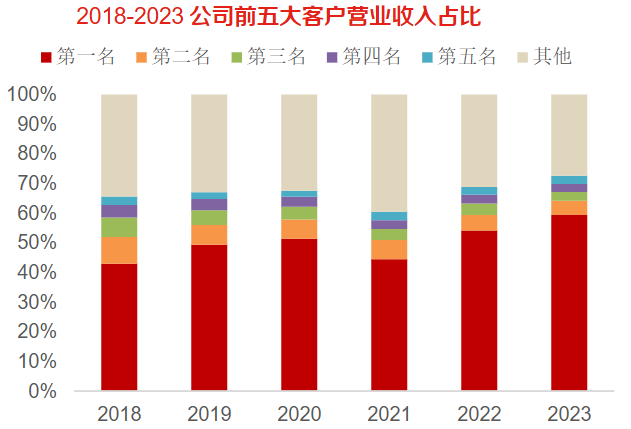

第二,深度绑定大客户

2020年-2023年,通富微电前五大客户的销售额在总营收中占比在65%左右,其中第一大客户始终是公司主要的营收来源,2023年占比超59%。

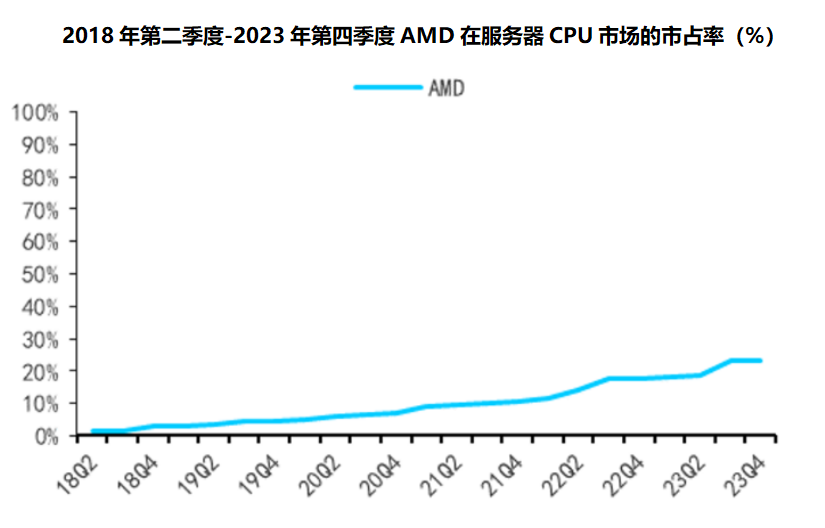

而这个大客户就是AMD。相比于两大巨头英伟达和英特尔来说,AMD在服务器CPU市场的市占率稳步上升,未来更具有想象空间。

通富微电是AMD最大的封测供应商,占其订单总数的80%以上。

并且,通富微电和AMD的合作签约至少要到2026年,大客户“反水”的风险还是比较小的,而就现在两家企业之间“合作+合资”深度绑定方式来看,再合作个十年也不成问题。

也就是说,通富微电通过深度绑定AMD,业绩增长上具有很大的保障。

第三,封装技术领先

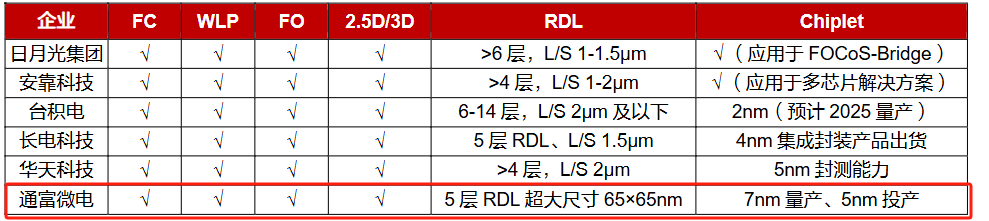

通富微电超前布局bumping、FC、Chiplet等封测技术,目前已经基本完成了技术全覆盖。

截至2023年年底,公司FO技术达到世界先进水平;RDL已实现5层RDL超大尺寸65×65nm封装,累计国内外专利申请达1544件。

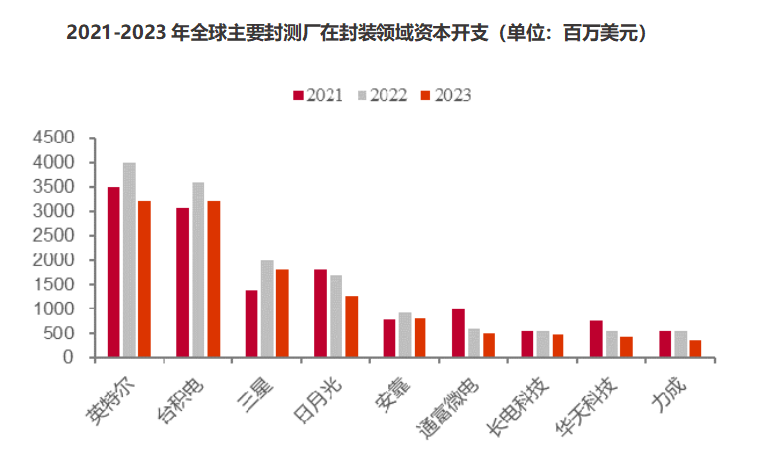

技术进步离不开公司的研发投入。通富微电的资本开支规模全球第三位,仅次于日月光、安靠,排在中国大陆第一位。

通富微电凭借技术不断进步,拿下了AMD、MTK、特斯拉、华为、卓胜微、ST等多家头部企业的订单,为公司稳定持续发展提供了有力保障。

此外,通富微电还收购京隆科技,深度布局测试领域

2024年4月26日,通富微电发布公告称,将收购京隆科技26%股权,来提升公司在晶圆测试领域的竞争力。

京隆科技是全球独立第三方测试企业排名第一的京元电子在大陆的子公司。

通富微电通过收购京隆科技,切入测试赛道,有望打开新的增长空间。

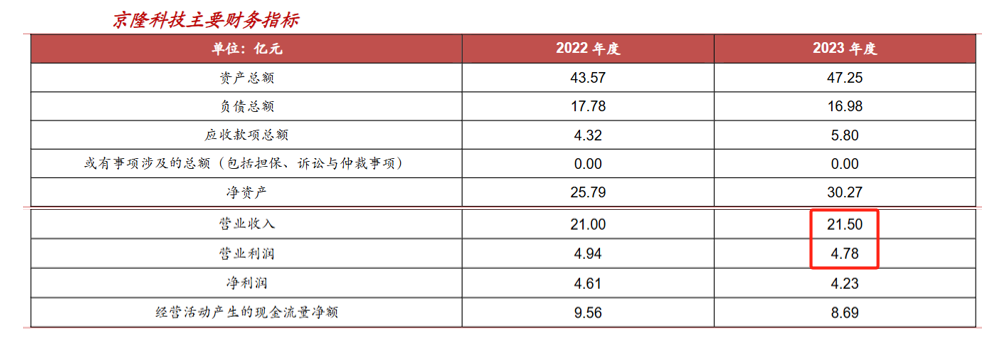

并且,京隆科技目前已是国内5G、汽车电子、安全芯片等领域的专业测试一级供应厂家,经营情况十分稳健。

2023年,京隆科技实现营收21.5亿元;营业利润4.78亿元。随着京隆科技的稳健经营,将持续给通富微电带来投资回报。

最后,总结一下

通富微电是我国半导体封装的龙头企业,市场地位很高,2023年得到了645家机构持仓。

并且,公司深度绑定发展潜力巨大的AMD,将持续享受市场红利,未来随着订单释放,有望像深度绑定苹果立讯精密一样,迎来业绩的重估,发展确定性很强。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

本文作者可以追加内容哦 !