苏州东山精密制造股份有限公司于2010年上市,实际控制人为“袁永峰”。公司主营业务为电子电路、光电显示和精密制造。公司主要产品包括电子电路产品、触控面板及液晶显示模组、LED显示器件、精密组件产品。

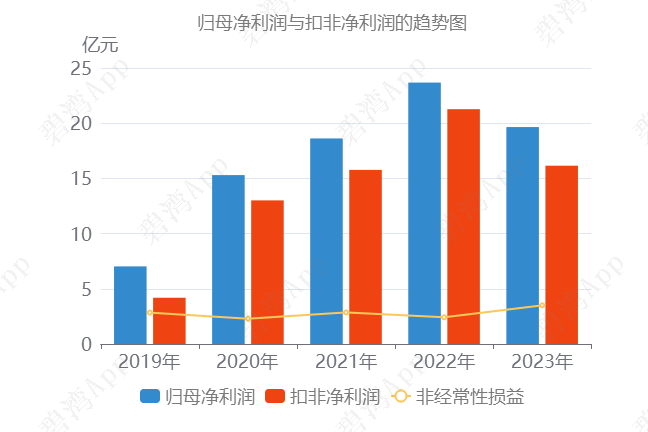

根据东山精密2023年年度财报披露,2023年年度,公司实现营收336.51亿元,同比小幅增长6.56%。扣非净利润16.14亿元,同比下降24.08%。东山精密2023年年度净利润19.65亿元,业绩同比下降17.02%。

触控面板及液晶显示模组收入的大幅增长推动公司营收的小幅增长

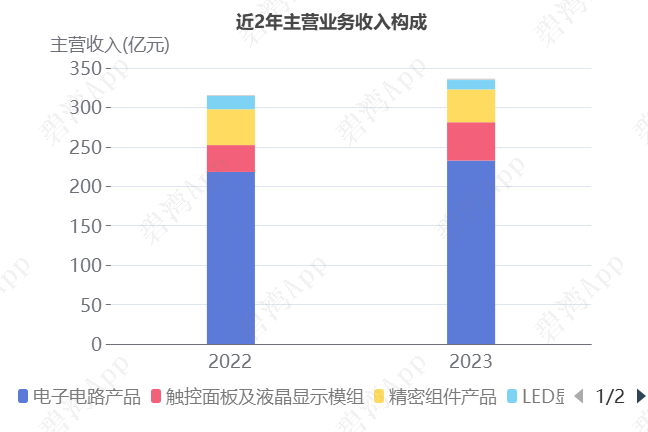

1、主营业务构成

公司的主营业务为计算机、通信和其他电子,主要产品包括电子电路产品和触控面板及液晶显示模组两项,其中电子电路产品占比69.13%,触控面板及液晶显示模组占比14.45%。

2、触控面板及液晶显示模组收入的大幅增长推动公司营收的小幅增长

2023年公司营收336.51亿元,与去年同期的315.80亿元相比,小幅增长了6.56%。

主营业务小幅增长的原因是:

(1)触控面板及液晶显示模组本期营收48.62亿元,去年同期为34.03亿元,同比大幅增长了42.88%。

(2)电子电路产品本期营收232.61亿元,去年同期为218.19亿元,同比小幅增长了6.61%。

近两年产品营收变化

3、LED显示器件毛利率的大幅下降导致公司毛利率的小幅下降

2023年公司毛利率从去年同期的17.6%,同比小幅下降到了今年的15.18%。

毛利率小幅下降的原因是:

(1)LED显示器件本期毛利率-26.67%,去年同期为8.81%,同比大幅下降了35.48%。

(2)精密组件产品本期毛利率10.71%,去年同期为15.69%,同比大幅下降了4.98%。

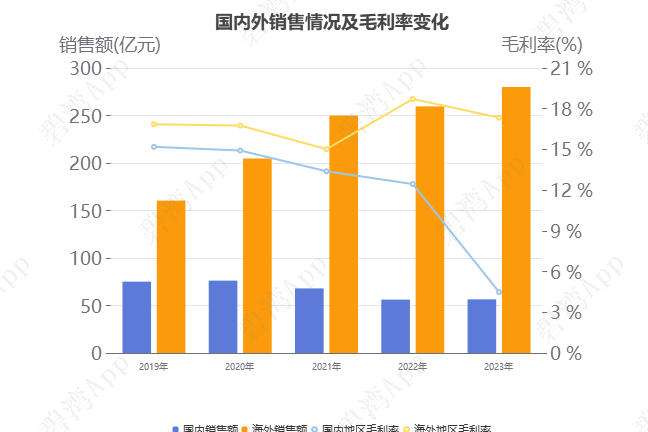

4、海外销售大幅增长

从地区营收情况上来看,本期公司营销渠道主要集中在海外地区。2019-2023年公司海外销售大幅增长,2019年海外销售160.42亿元,2023年增长74.55%,同期2019年国内销售75.11亿元,2023年下降24.79%。

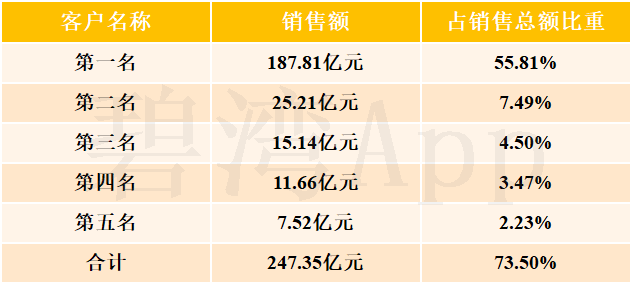

5、对第一大客户高度依赖

目前公司下游客户集中度非常高,前五大客户占总营收的73.50%,此前2019-2022年,前五大客户集中度分别为54.89%、56.80%、62.69%、66.84%,总体呈大幅增长趋势,公司对第一大客户存在一定的依赖,2023年第一大客户占总营收的比例高达55.81%。

前五大客户销售情况

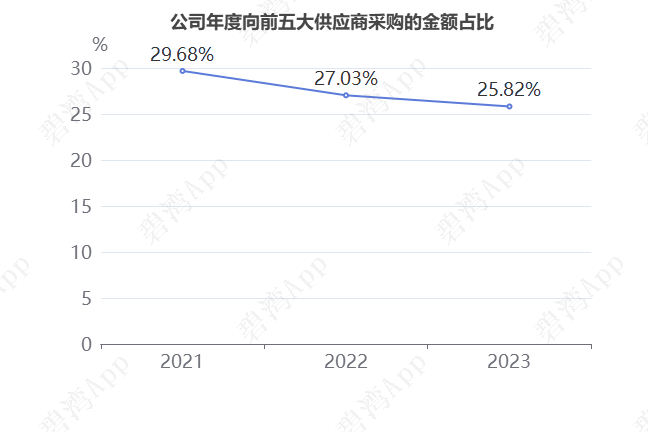

6、公司年度向前五大供应商采购的金额占比下降

从2021年至今,公司年度向前五大供应商采购的金额占比整体持续下滑,从2021年的29.68%下降至2023年的25.82%。

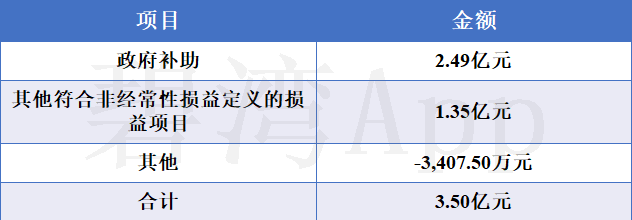

非经常性损益增加了归母净利润的收益

东山精密2023年的归母净利润的重要来源是非经常性损益3.50亿元,占归母净利润的17.82%。

本期非经常性损益项目概览表:

2023年的非经常性损益

(一)政府补助

2023年度中,企业计入当期损益的政府补助为2.49亿元,占归母净利润19.65亿元的12.69%。本期计入留存政府补助的金额为1.32亿元,留存的政府补助的金额为7.33亿元。

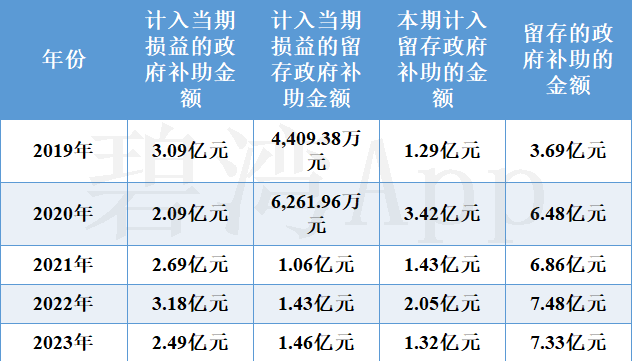

政府补助长期趋势表

计入当期损益的政府补助金额同比小幅减少21.60%到2.49亿元

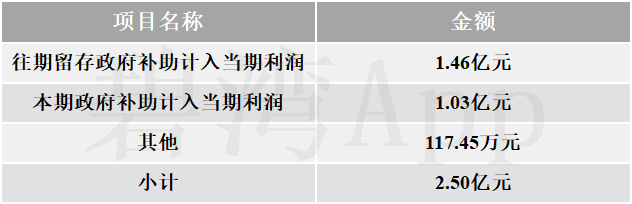

(1)本期政府补助对利润的贡献为2.49亿元,其中非经常性损益的政府补助金额为2.49亿元。

计入利润的政府补助的主要构成

往期留存政府补助剩余金额为7.48亿元,其中1.46亿元计入当期利润中。

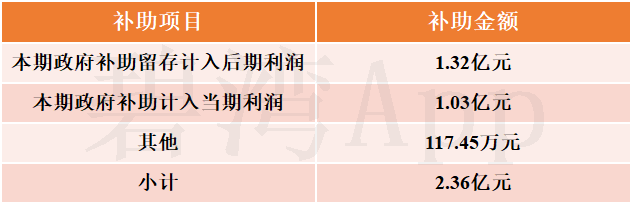

(2)本期共收到政府补助2.35亿元,主要分布如下表所示:

本期收到的政府补助分配情况

(3)本期政府补助余额还剩下7.33亿元。

(二)其他符合非经常性损益定义的损益项目

其他符合非经常性损益定义的损益项目主要原因是非同一控制下企业合并投资利得。

扣非净利润趋势

在建工程转入33.10亿元,固定资产增长

2023年东山精密固定资产合计124.15亿元,占总资产的27.98%,同比去年的106.74亿元增长了16.32%。

本期在建工程转入33.10亿元

其中,固定资产的增加主要是因为在建工程转入所导致的,本期企业固定资产新增52.53亿元,主要为在建工程转入的33.10亿元,占比63.02%。

新增余额情况

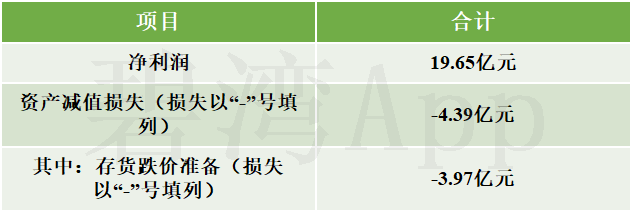

存货跌价损失影响利润

存货跌价损失3.97亿元,坏账损失影响利润

2023年,东山精密资产减值损失4.39亿元,导致企业净利润从盈利24.04亿元下降至盈利19.65亿元,其中主要是存货跌价准备减值合计3.97亿元。

资产减值损失

其中,库存商品,原材料,在产品本期分别计提2.00亿元,9,984.50万元,9,727.40万元。

存货跌价准备计提情况

目前,库存商品,原材料,在产品的账面价值仍分别为45.24亿元,9.94亿元,7.66亿元,应注意后续的减值风险。

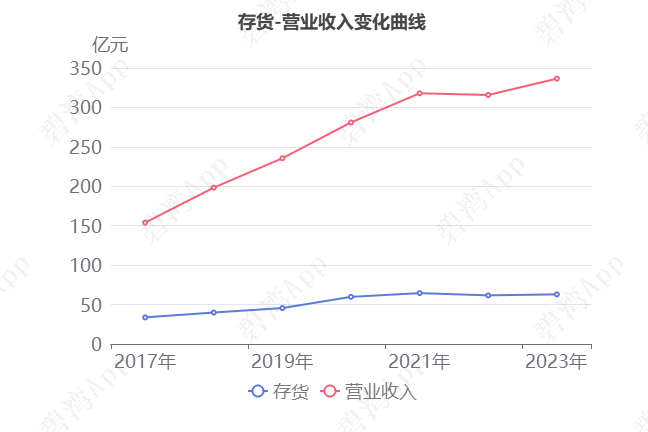

从2016年到2023年,收入从84.03亿元7年里,大幅增长到336.51亿元,增长率为42.92%,同时存货从24.55亿元增长到62.94亿元,增长率为22.34%,可以看出,7年内,营业收入的增长率远大于存货的增长率。

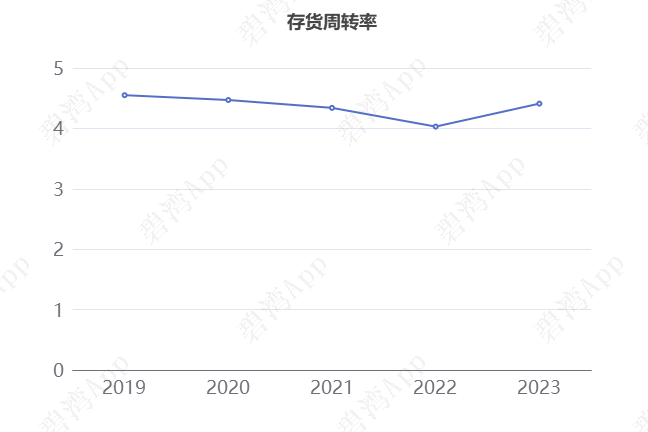

2023年企业存货周转率为4.41,在2022年到2023年东山精密存货周转率从4.03小幅提升到了4.41,存货周转天数从89天减少到了81天。2023年东山精密存货余额合计62.94亿元,占总资产的15.81%。

(注:为了展示周转率的真实情况,以上周转率均恢复至本期“存货跌价准备和合同履约成本减值准备”之前的水平)

从存货分类来看,库存商品占存货的比例最大,达到70.93%,余额同比增长5.59%;其次,原材料占比16.22%,余额同比增长7.94%。

存货分类

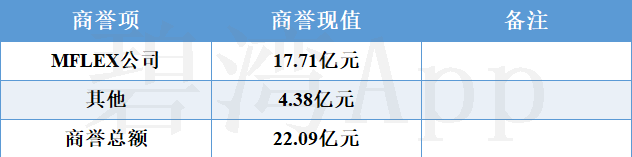

商誉占有一定比重

在2023年年报告期末,东山精密形成的商誉为22.09亿元,占净资产的12.14%,商誉计提减值为3,324.28万元,占净利润19.65亿元的1.69%。

商誉结构

商誉占有一定比重。其中,商誉的主要构成为MFLEX公司。

MFLEX公司

(1) 收购情况

2016年,企业斥资40.72亿元的对价收购MFLEX公司100.0%的股份,但其100.0%股份所对应的可辨认净资产公允价值仅23.01亿元,也就是说这笔收购的溢价率高达76.95%,形成的商誉高达17.71亿元,占当年净资产的64.47%。

(2) 发展历程

MFLEX公司的历史业绩数据如下表所示:

公司历年业绩数据

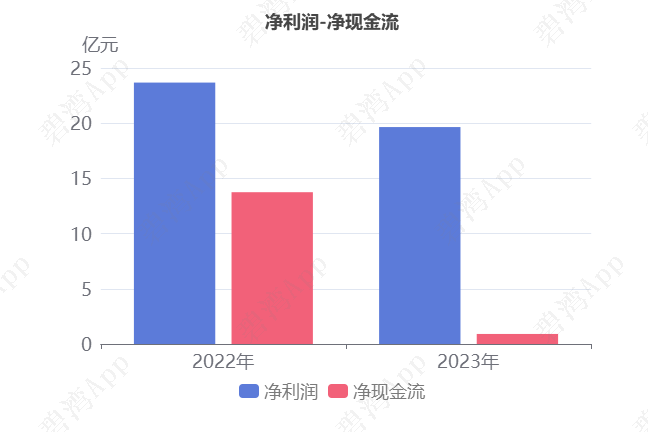

净现金流同比大幅下降

2023年年度,东山精密净利润为19.65亿元,去年同期为23.68亿元,同比下降17.02%。净现金流为9,096.96万元,去年同期为13.74亿元,同比大幅下降93.38%。

纵然经营活动产生的现金流净额本期为51.72亿元,同比小幅增长11.72%,但是(1)投资活动产生的现金流净额本期为-48.39亿元,去年同期为-37.59亿元,同比下降28.73%;(2)筹资活动产生的现金流净额本期为-2.42亿元,去年同期为5.04亿元,由正转负,导致净现金流同比大幅下降。

投资活动现金流净额同比下降的原因是:

虽然收到其他与投资活动有关的现金本期为4.40亿元,同比大幅增长86.82%;

但是(1)取得子公司及其他营业单位支付的现金本期为8.64亿元,同比增长8.64亿元;(2)支付的其他与投资活动有关的现金本期为9.09亿元,同比大幅增长99.66%。

筹资活动现金流净额由正转负的原因是:

虽然取得借款收到的现金本期为133.65亿元,同比增长23.43%;

但是偿还债务支付的现金本期为126.28亿元,同比大幅增长31.14%。

同行比较分析

一、业务模式比较

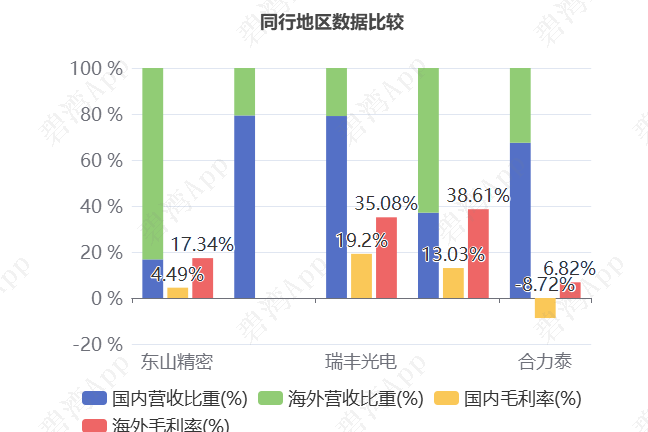

同行地区分布方面,2023年东山精密主要集中在海外市场,占比83.21%,同期国星光电、瑞丰光电、合力泰主要集中在国内市场。市场毛利率方面,2023年公司国内市场毛利率与其他3家同行企业(瑞丰光电、木林森、合力泰)的平均毛利率7.84%较接近。同期公司海外市场毛利率低于其他3家同行企业(瑞丰光电、木林森、合力泰)的平均毛利率26.84%。

二、财务指标比较

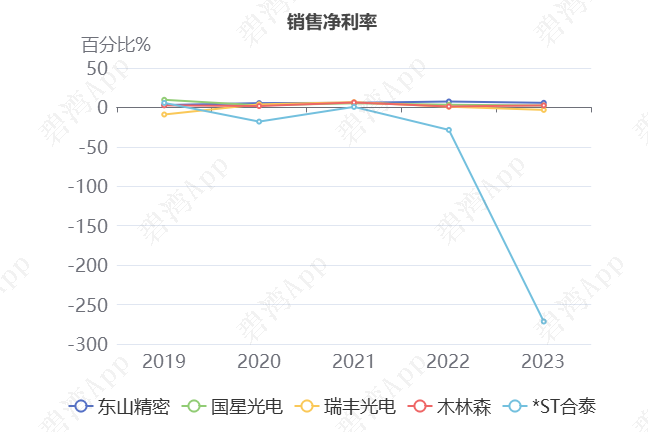

1)销售净利润率高于同行业

2023年东山精密的销售净利率为5.84%,从同业对比情况来看: 今年该行业可比上市公司的平均销售净利润率的平均值为-52.76%,而东山精密5.84%的平均销售净利润率高于行业平均水平。

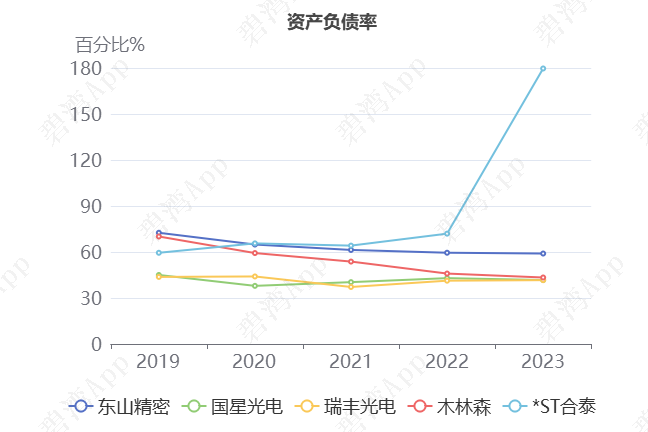

2)资产负债率低于行业均值

2023年东山精密的资产负债率为59.00%,从同业对比情况来看今年该行业可比上市公司的资产负债率的平均值为73.08%,而东山精密的59.00%的资产负债率相比于同行业可比上市公司较低。

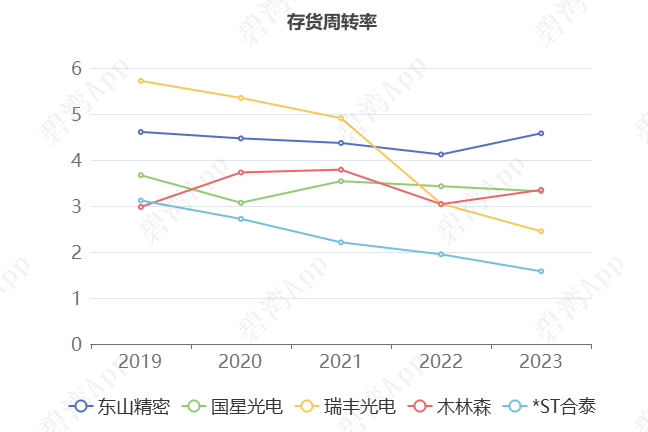

3)存货周转率高于行业均值

2023年东山精密的存货周转率为4.58,从同业对比情况来看: 今年该行业可比上市公司的存货周转率的平均值为3.06,而东山精密4.58的存货周转率高于行业平均水平。

公司回报股东能力较为不足

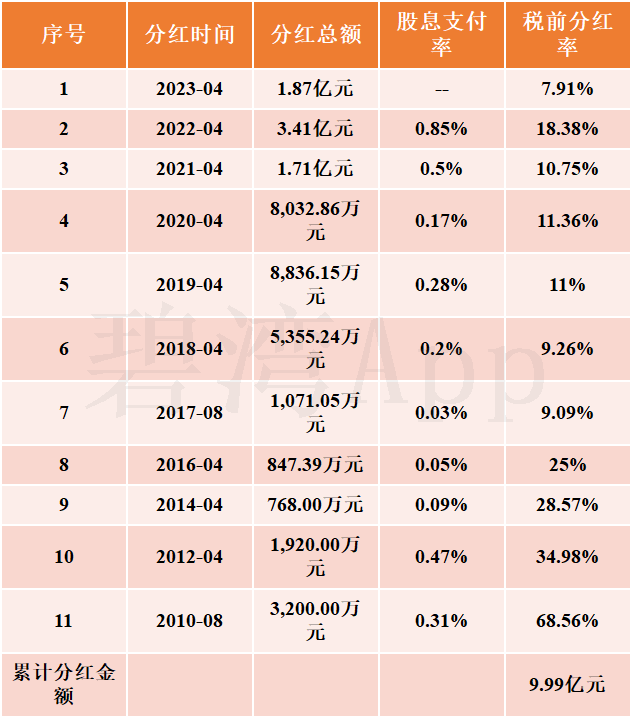

公司上市14年来虽然坚持分红11年,但累计分红金额仅9.99亿元,而累计募资金额却有84.57亿元。

分红情况表

融资情况表

亮点、风险及经营评分

1、亮点信息表

2、风险信息表

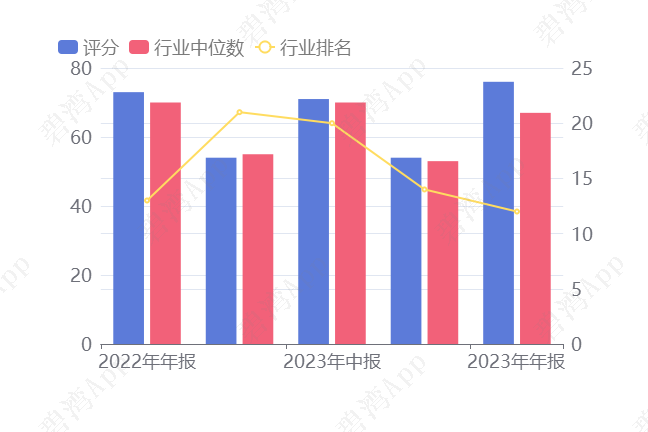

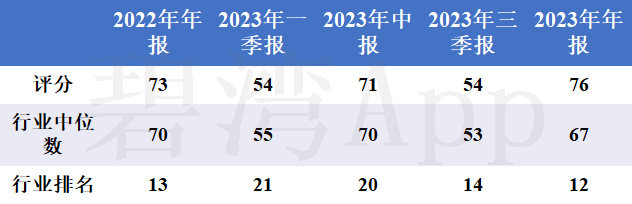

3、经营评分及排名

经营评分:76总排名:1295/5465

行业排名(印制电路板):12/42

印制电路板行业经营评分排名前三名

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !