7月17日,睿远基金旗下全部4只公募产品披露了2024年二季报。

傅鹏博、朱璘共同管理的睿远成长基金最近两年虽然表现一般,但是付鹏博老师全方位无死角的研究风格和能力,菜头还是很佩服的。

只不过,付鹏博老师虽然很早就重仓了移动这样的这两年表现不错的股票,但更多的仓位却集中在新能源和其他科技股上面,并且坐了一轮过山车在顶部高估值区域也很少调仓,拖累了整体业绩的表现。

睿远均衡价值的赵枫说:“投资者似乎已不太在意相关公司的商业模式及其盈利的稳定性,而是给予短期现金回报很高的关注度。如果结合公司盈利质量和长期空间看,当前对高股息公司的追逐似乎已有一些趋势意味,而非完全从价值角度出发。”

菜头有此同感。

昨天有小伙伴留言说我短期股票都重挫了,说菜头持有定力好的问题。

这里澄清一下,事实上并不是这样。最近下跌比较多的中远海控和中国海洋石油我加起来仓位不到10%,并且这两家公司的买入成本都是低于当前股价的,尤其是中远海控,相对于我8块多港元(分红后成本只有7块多人民币了)的买入价格,依然还有不少盈利。

而第一重仓股招商银行的走势是不错的,第二重仓股中国平安也仅仅是因为H股计划发行美元可转债跌了一点,第三大重仓股特变电工主要仓位是低位补的,第四大重仓股腾讯今年依然还有不少涨幅。

这就是我仓位的整体情况,尽管跌了这么些,2024年内总收益初步估计也还有25%左右,远远好于大盘的表现。

当然,未来股价如何波动,这个谁也没法判断,只不过如果真有看好的公司超跌的机会,我大概率还会调仓。

尤其是港股,上次中远海控买得不多,红海危机莫名其妙涨了一通,现在又一顿乱跌,短期股价就是这样的,涨跌理由都是人找的。

如果海控超跌,我继续补一些仓位也是有可能的。

再有就是中国海洋石油和中国神华这些公司,我个人依然是长期看好。

之前没买或者买得不多是因为我认为涨得太高了,估值已经不便宜了,如果未来出现股价回调,回调到我认为重新进入到了值得重仓投资的区间,我可能也会补一些仓位。

总之,我看好的逻辑并没有变化,依然继续看好资源板块和能源板块的长期价值,决定投资与否的关键因素是股价和估值。

至于行业前景,具有资源垄断和成本优势的公司,菜头长期看好,这个没有任何变化。

消费板块也逐渐跌出价值了。

食品饮料和白酒公司以前市场给的估值太高了,动辄大几十上百倍的市盈率显然是透支了这些年的业绩。

医药公司亦是如此。

但是最近两三年这些公司的估值下降很快,下降百分之七八十的公司也比比皆是。

当一些头部公司的市盈率再次回到二十倍左右市盈率区间的时候,投资价值就慢慢出现了。

无论时代怎么变迁,人们总归是要消费的。吃喝玩乐、衣食住行这些永续产业,任何时代任何环境都是不可或缺的需求。

之前大伙把毛利只有几个点的食用油和面粉企业炒到上百倍市盈率,把酱油企业的护城河看得比茅台还高,市盈率炒到茅台的几倍的时候,显然是市场疯掉了。

但是无论是酱油企业还是面粉企业,已经具有一定心智模式的民生消费产业,可能没有茅台那么深的护城河,但稳定性也好过大部分周期波动较强的行业。

因此,大消费板块肯定没有问题,主要还是需要有好的价格入手才行。

类似于农夫山泉、龙头白酒、包括牛奶等,只要价格跌到更有吸引力的时候,也是值得长期配置的投资标的。

医药股长期看也是没有问题的,只是需要好的股价来获得更高的内在回报率,这也是投资需要坚守的安全边际。

关联词: 好公司需要好价格,缺一不可。

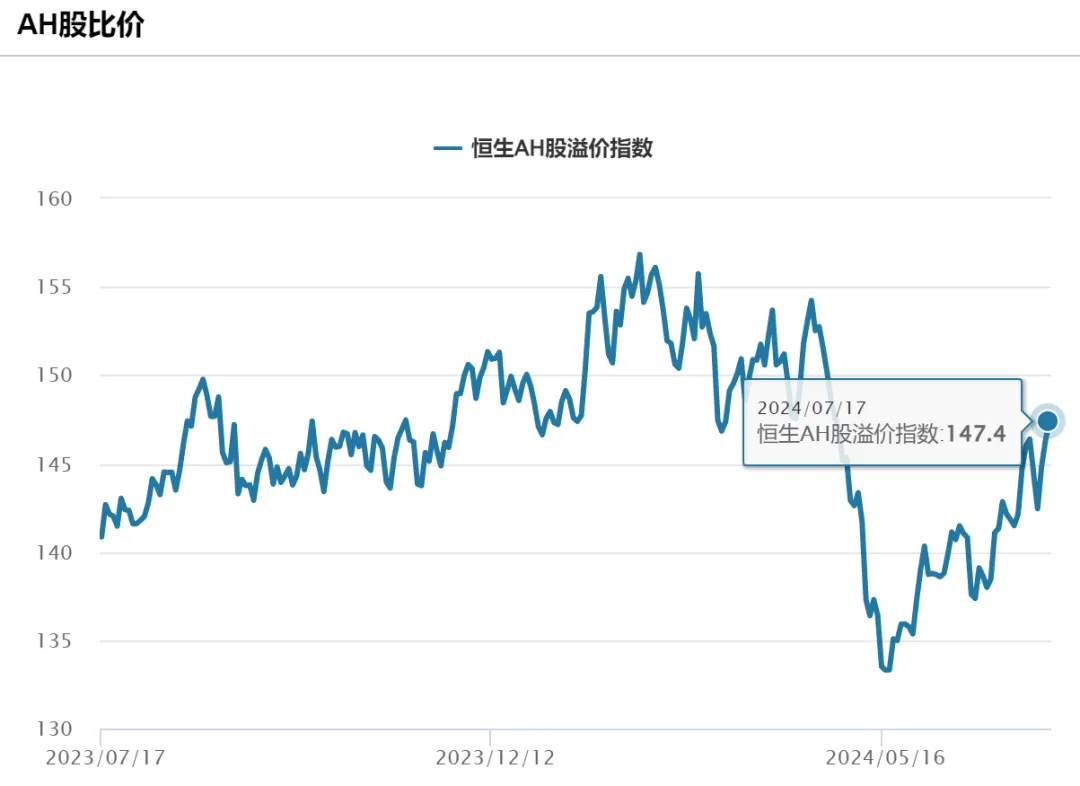

最后,恒生沪深港通AH股溢价指数又反弹到靠近150附近了。

坚守价值投资,做点蚂蚁搬家套利操作,也没有问题。

港股的机会,目前依然大于A股,至少从估值来讲是这样的。

2024年很多机构卖A股买港股,类似于海洋石油、神华、移动、中煤这些公司都被南向资金大举买入。

从内在价值的角度来讲,没有问题,况且在美联储降息预期的大背景下,港股未来走牛的概率非常大。

只是,收益高的未必是当前机构买得多的这些公司,尤其是报团股,因为流动性的原因涨得块,未来一旦发生抢跑,可能跌得也会很惨。

整体来说,菜头个人是更青睐自己专栏里面跟踪的那几只弹性更大的港股公司,未来会重点关注。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

本文作者可以追加内容哦 !