昨天讲了一下阳光电源、TCL中环和晶科能源三巨头组团拿下中东市场的事情,然后文章末尾提了一句:“目前国内光伏行业的根本问题,不是一个中东就能完全解决的。”

有朋友提出疑问,储能才刚发展起来,未来也确定性的还有这么大的市场前景,难道目前储能也有很大问题吗?

首先储能的未来很光明,这是没错的,新能源发电必然离不开储能。

新能源在发电的时候因为天气原因,会有比较大的波动,可能几个小时前是发电高峰期,几个小时后就大幅度下降,这是电网所不能承受的。

所以储能现在主要是承载高峰期过度发出来的电,然后在低谷时再送给电网,保障电网的相对平稳性,所以现在储能时长绝大部分都集中在2~4个小时内。

随着新能源发电的规模越来越大,未来也还会继续扩大,这是写进能源规划里面的,储能当然必然跟着扩大。

所以这两年储能非常火,火到什么程度?告诉大家几个数据。

从2022年到现在,每年新增储能相关企业4万家以上,到去年的年底,储能相关企业数量高达16万家。

而且这个增长速度还在加快,比如今年上半年,新增企业数量就已经超过4万家。

当然这些公司里面不全是储能的直接生产企业,还有众多周边企业以及提篮子的。

一个行业火不火,就看参与的人多不多。

但是一个行业短时间内如果太火,即便行业未来前景再好,也会出现问题。

现在储能电芯的产能早就超过500GWh,但是今年的行业需求顶多也就300GWh左右。

还有更夸张的,根据各企业的公开的扩产计划,我大概估算了一下,如果全部按计划推进的话,今年的储能电芯产能达到750GWh是没什么问题的。

意味着产能是需求的一倍以上,除了价格战之外,似乎没有第二条出路。

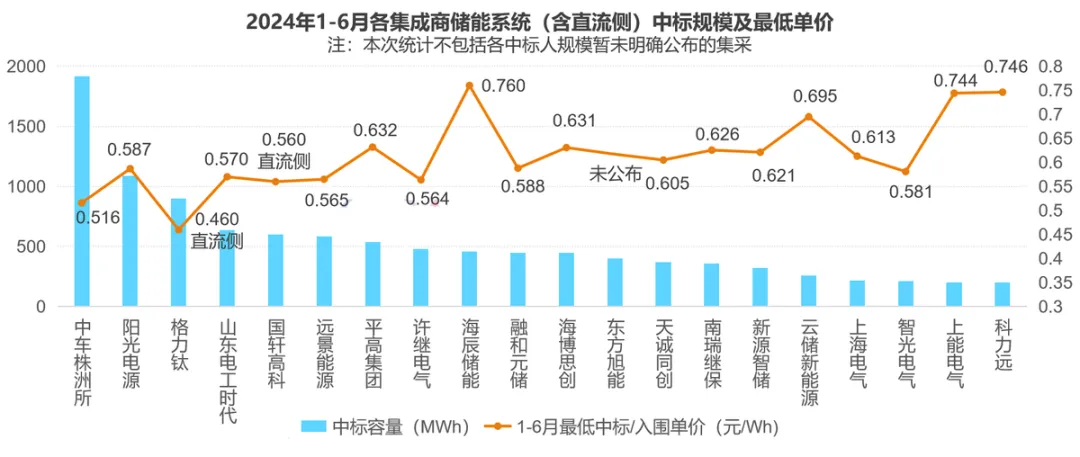

上图是今年上半年主要储能企业的中标最低单价,从中标容量来看,中车最猛,拿下近2GWh的项目,不过价格不高,最低只有0.516元/Wh。

阳光电源位居第二,拿下1.09GWh的项目,价格最低0.587元/Wh。

格力钛虽然中标容量排第三,但是价格是最低的,只有0.46元/Wh,他是储能直流系统。

今年上半年整个储能系统中标规模一共是20.66GW/54GWh,总金额543亿,市场需求其实并不小。

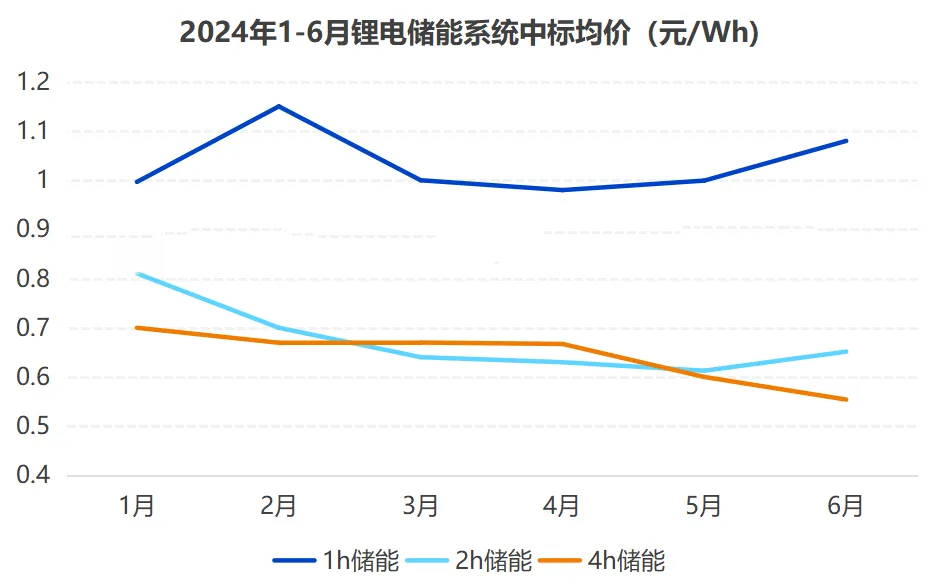

但是如果从不同时段的储能系统来看,价格是真的有点惨。

上图是1h、2h、4h储能的上半年价格走势,1小时储能还好,保持在了1元/Wh以上。

2小时和4小时储能就不太妙,价格跟去年就不用比了,今年以来也下降了不少,尤其是4小时储能,上个月的中标均价0.554元/Wh,相比5月份再次下降7.7%。

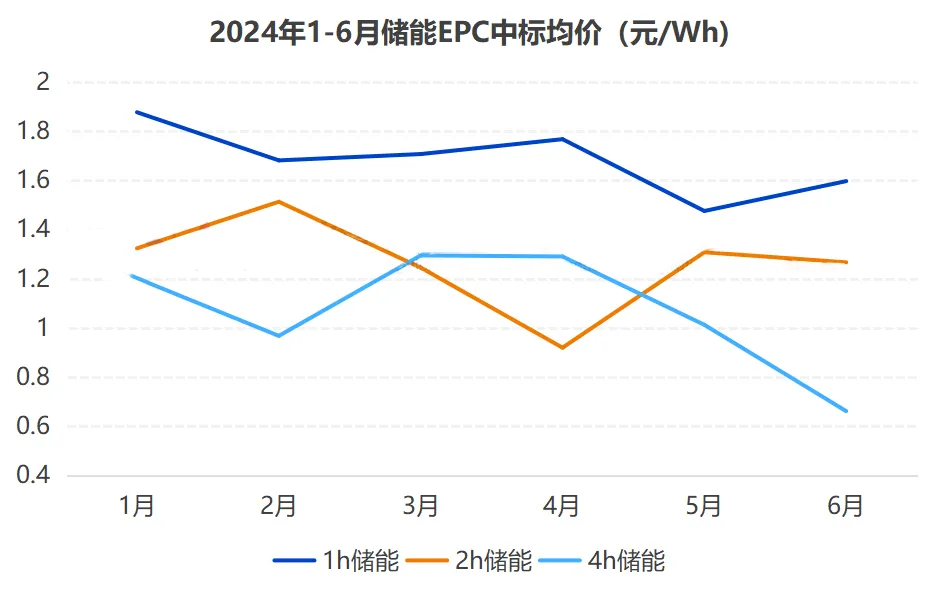

储能一般分为储能系统和EPC,一个设备,一个工程。

不但设备竞争激烈,工程也是一样的。

今年上半年,锂电储能EPC中标单价在0.623-2.828元/Wh区间内,加权均价为1.267元/Wh。

其中依然是4小时储能EPC价格最惨,6月份的中标均价是0.661元/Wh,环比大降34.7%。

如果放到具体产品上来说,价格更是看了透心凉。

比如280Ah的方形磷酸铁锂储能电池,现在均价已经只有0.35元/Wh,根据碳酸锂的价格,能大概推算出电池的成本。

现在碳酸锂的价格就按8万元/吨来算吧,电芯成本大概是0.3~0.35元/Wh的样子,那几家巨头的成本理论上应该是不会高于0.35元/Wh的,所以现在的价格刚好在成本线上了,顶多赚几分钱。

但是规模小一点的储能企业可没这么低的成本,优秀一点的也要0.38元/Wh的成本,如果开工率低一点的,成本还在0.4元/Wh以上,甚至可能是5毛以上。

所以现在的储能,只有龙头企业是不亏钱的,大部分企业是陷入亏损的。

而且目前还没有半点缓解的迹象,因为这两年新入局储能的企业太多了,我实在想不出那些技术实力不强的中小企业未来靠什么活下去。

有比亚迪和宁德时代这两个门神站在那,不管是技术还是产能,两家都有优势,成本自然也是最低的,没人能卷得过这哥俩。

至少靠产能靠价格战是不现实,如果走技术突破路线,倒是有一定可能性。

纯粹的低价策略,只会逐渐削弱企业的竞争力,因为储能的安全性问题始终没能很好的解决,亏本生产出来的东西,自然风险系数更高。

这个问题其实挺严峻的,外界可能不太清楚,现在市场上储能出故障的概率非常高,根据2023年的电站运行数据,去年非计划停止运营的次数高达1030次,同比大增54%。

而导致电站停止运营的因素里面,因为设备出问题的占比又高达80%。

当然这里面有多少是储能设备贡献的没有公布,但是我想一定是主力军,因为现在的储能本来就不够成熟,只是新能源发展太快了,是强行推上去的。

对于电站投资方来说,从商业角度其实一点不想用储能,因为不但毫无经济价值,还会拖后腿。

所以大家别看现在储能这么火,存在的问题其实很多。

就比如技术路线上,化学储能真的就是未来的最优选吗?还真不一定。

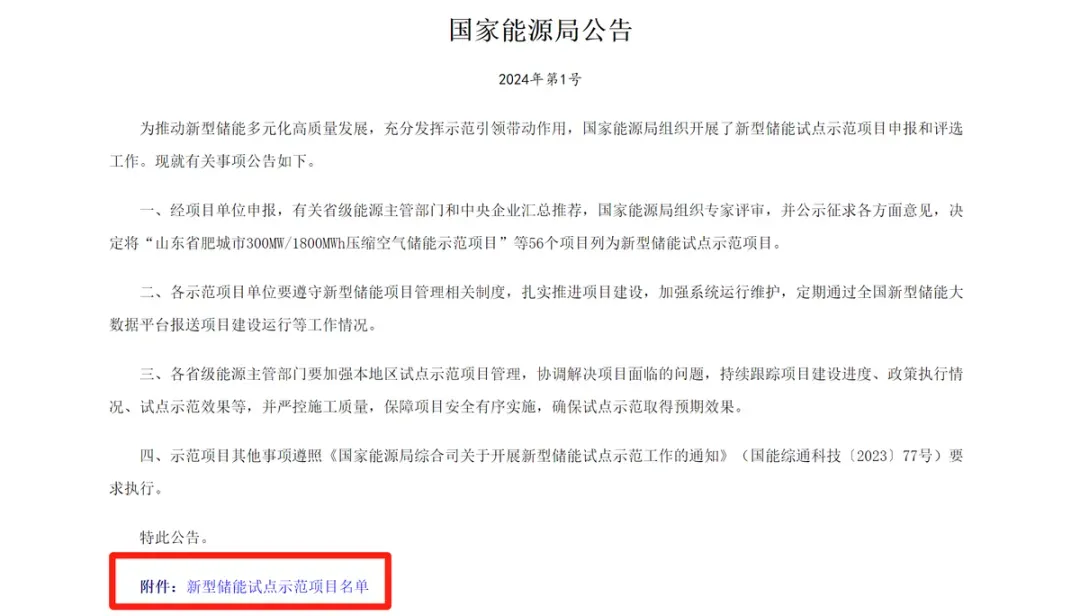

上图是年初的时候能源局发布的公告,这份公告讲的就是新型储能示范项目,总共有56个,原文下面就有名单。

根据名单的数据,锂电池储能项目有17个,压缩空气储能有11个,液流电池和混合储能各8个,重立储能和飞轮储能各3个,钠电池和二氧化碳储能各2个,碳铅电池和液态空气储能各1个。

虽然锂电池储能数量是最多的,但是其他技术路线项目也还有39个,并不算少。

这里面可是有10条技术路线,难道其他储能方式就真的竞争不过锂电池储能吗?

我觉得还真不一定,比如钠电池不是还被狠狠炒过一阵吗?

为什么高层会让这10条技术路线并存?

原因之一是锂电池虽然相对比较成熟,但是它的化学特性注定了效率不是很高,导致性价比不高。

所以对于储能,目前我觉得还没触底,可能还会继续激烈竞争。

或许有人会说,不是可以出海吗?没看到现在中东这么火热啊。

新能源出海这个事,从公平角度要分两个方面去看。

一方面大家都知道,欧美那边的贸易保护那是越来越严格,比如储能电池的关税未来会从7.5%提高到25%,后面会不会有变数也不知道。

但是另一方面也不得不佩服我们的储能企业竞争力之强,现在我们的储能系统价格大概是120美元/KWh左右,最高好像也没超过125美元。

即便在这个基础上再加25%,也就是150美元/KWh左右,但是你们知道美国的储能企业成本是多少吗?

目前高达300美元/KWh以上,跟我们的价格相比,那也是一倍的差距。

当然他们的成本肯定是会下降的,但是再下降,在我们的巨头面前,那也是不够看的。

所以他们如果铁了心要扶持他们的本土企业,仅仅一个25%的关税,是挡不住的,那么很可能还会有更多的封锁动作。

我想2026年是非常关键的一年,那个时候我们的储能企业想要出口到欧美,估计难度会非常大。

也就是留给他们的时间,只有2年。

而留给国内非巨头储能企业的时间,也只有2年。

如果2026年之后欧美市场严重受阻,仅仅一个中东肯定远远弥补不了,那个时候巨头们能怎么办?

除了行业出清,淘汰掉一大批,好像没有第二选择。

而此时此刻,储能淘汰赛还没有真正开始,所以你觉得触底了吗?

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#光储概念再度大涨,行情持续性几何?#$宁德时代(SZ300750)$$亿纬锂能(SZ300014)$$中创新航(HK|03931)$

本文作者可以追加内容哦 !