当地时间7月16日,彭博社旗下《彭博商业周刊》发布了一篇对美国前总统、共和党总统候选人特朗普的专访报道,在以商业和全球经济为重点的讨论中,特朗普提及了半导体芯片产业以及台湾地区。

在回答记者关于台湾地区的问题时,特朗普没有直接回答,而是先从芯片谈起。他认为台湾夺走了美国的芯片业务,因而应该给美国支付费用。他用了一个非常有商业味道的比喻,把与台湾的关系,比喻成客户与保险公司的关系。特朗普声称“台湾地区抢夺了美国100%的半导体业务”,他还表示:“台湾需要缴纳“保护费”,我们要对台湾加征关税建立贸易壁垒”。

7月17日,研究了一整天“特朗普最新谈话”后,投资者们开盘就进入了疯狂抛售科技股的状态——截止周三收盘,美股市值排名前十的科技股在昨夜共蒸发了超过6000亿美元的市值。英伟达、台积电、Meta等个股的跌幅全都是5%起步。除此之外,市值蒸发接近5000亿美元的半导体板块里还能找到更惨的例子——光刻机制造商ASML美股跌了12.74%,AMD跌了10.21%、高通跌超8%。

对于关注A股科技板块的投资者,也同样经历了十分糟糕的两个交易日。AI服务器厂商龙头工业富联在周三大跌5.5%,CPO板块的中际旭创、新易盛分别下跌4.33%与3.02%,而AI产业链、半导体、消费电子等相关板块也有不同程度的下跌。截止周四收盘,工业富联在短短一周内已从29.47元的高位抹去近20%的市值。

上周六从宾夕法尼亚州的“子弹”,飞了足足四天,终于击中了A股股民。前几天还在兴高采烈盘算“特朗普交易”利好哪些板块,热炒“川大智胜”的投资者,终于开始意识到盈亏同源的道理。

特朗普的此番言论,对台积电和工业富联有何影响?

随着特朗普在总统大选中的民调支持率显著上升,许多关注科技板块的投资者开始思考一个问题:如果特朗普再次当选美国总统,他的政策将如何影响投资组合?

首先,特朗普对台积电的关注并非始于今日。事实上,台积电在美国建厂的决定早在四年前就受到了特朗普的影响。然而,如果特朗普上台后决定对台积电征收关税,这种额外成本很可能会被转嫁给其客户,而不是反映在台积电的财务报表上。在最近的台积电二季度业绩报告会上,公司也对此进行了回应:

翻译成大白话就是:我们台积电不接受你特朗普趁火打劫,要加关税的话,关税成本由你们美国客户来承担。这将直接影响美国本土企业,例如英伟达、苹果、AMD的利润。

台积电之所以能够如此强硬,主要有两个原因:首先,尽管三星、英特尔和高通等公司也拥有3nm技术,但它们的良品率和成本控制仍无法与台积电相比。其次,台积电带动的产业集群使得超过90%的半导体产业链集中在台湾地区,短期内产业回流美国的可能性不大。因此,只要关税率不削弱台积电的成本优势,它在半导体市场仍将保持强大的竞争力。

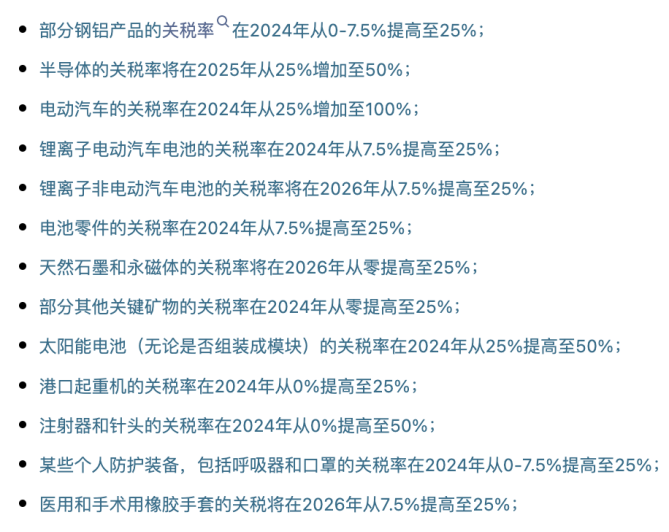

这里面一个关键的因素就是,特朗普到底会对台湾地区的半导体产业实施多大的关税政策。我们这边参考拜登政府目前对中国大陆进口商品目前征收的关税税率:

如果与中国大陆相似,台湾地区被实施25%的半导体关税,结合台积电今年已主动涨价15%,那么台积电所生产的产品价格未来将上涨约40%。

据了解,台积电对比美国本土芯片制造企业目前约有50%的成本优势。40%的产品涨价幅度已十分接近台积电的成本优势。若关税税率高于25%,台积电优势将进一步被削弱,导致台积电丢失订单,芯片制造业务流入其他制造商。所以,若关税税率过高,即使在短期内不会反映在台积电的财报上,但会间接影响台积电的未来长期的成长性。

而对于工业富联来说,情况可能会更严峻一些。

工业富联并不具备与台积电一样的高技术性壁垒,其核心还是在组装业务的成本端——利用中国大陆的人工成本优势生产出服务器产品,同时借助台企的特殊身份,绕过美国对华的制裁政策,购买核心部件以及将产品销往国外。

工业富联的服务器组装业务主要采取的是“buy and sell”模式,即下游客户购买服务器零部件后交给工业富联组装,组装完成后再将产品发给客户。在此业务链条中,若工业富联与台积电同时被实施关税政策,AI服务器产品将被美国“二次收税”——即台积电交付GPU一道税,工业富联交付服务器又一道税。对于台积电而言,由于其强势的产业地位,可以将部分关税成本转嫁给下游客户。但对于工业富联,由于其本质上仍属于“血汗工厂”模式,产品毛利率较低。若工业富联被实施关税政策,下游客户很难像接受台积电一样接受工业富联的成本转嫁。

其中关键的因素在于,工业富联是否会受到特朗普未来对台湾地区半导体产业实施关税政策的影响。从业务本质上来看,工业富联与其母公司鸿海精密属于制造服务业,与半导体行业无关;但从产业链的角度上看,工业富联在半导体行业中又有着不可或缺的地位。

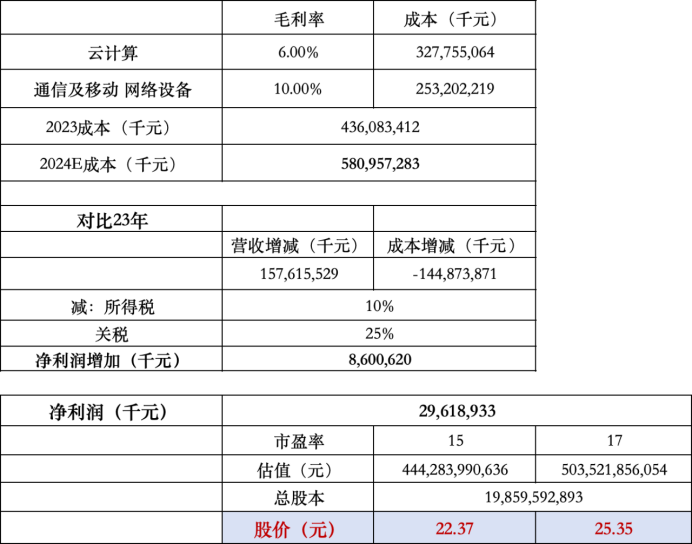

基于我们之前的文章:“工业富联:披着AI外皮的“血汗工厂”,2024年是否还有投资价值?”我们在此测算其他变量与之前不变的情况下,若被施加25%的关税工业富联目前的估值水平。

在台积电与工业富联市占率、订单量、出货量保持不变、以及关税税率假设为25%的情况下,我们认为将大致分为两种情况:一、工业富联不受未来关税影响,其股价预测与之前保持不变,股价将突破30元;二、若工业富联未来被施加关税,且工业富联无法将该成本转嫁到下游,将直接影响其净利润以及估值系数。预测股价将回落到22元~25元区间。

要注意的是,以上的估值模型是基于多个假设前提下建立的,我们无法预测特朗普若当选后对台湾地区半导体关税政策力度有多强。如果只是象征性的收税,那大概率不会对台积电和工业富联造成太大影响,只是毛利率降低而已。若特朗普决心要制造业回流美国而对台企加以重税,会直接导致台湾地区产业链瓦解,加速半导体行业回流,台积电订单大量丢失,而工业富联更是会受到重创。

然而一切还是未知数。我们建议投资者在短期内注意回避相关风险,同时继续关注产业与政策走势。

文章的最后,我们作出以下声明:本文章仅代表作者本人及所任职机构的观点,不构成任何投资建议!既然是估值,就必然包含一定量的估算假设,结果也未必准确,据此买卖,风险自负。

感谢各位的阅读!请关注、点赞、收藏,并继续支持独角兽投研!

本文作者可以追加内容哦 !