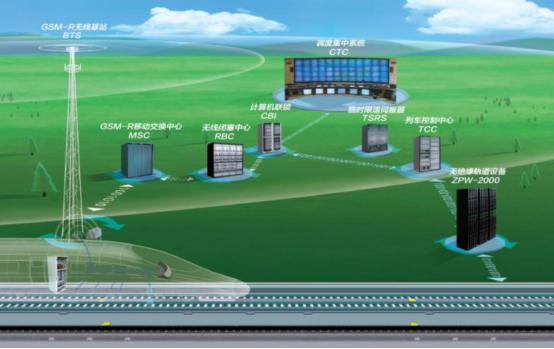

图:中国通号CTCS-3系统示意图

图:中国通号CTCS-3系统示意图来源:公司官网  图:全国铁路固定资产投资

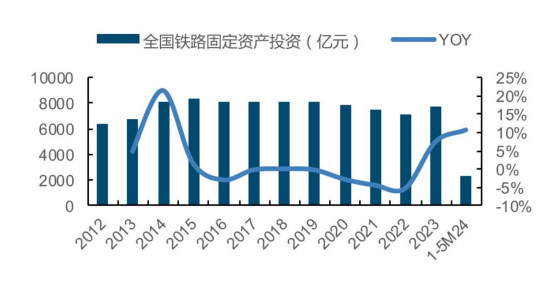

图:全国铁路固定资产投资

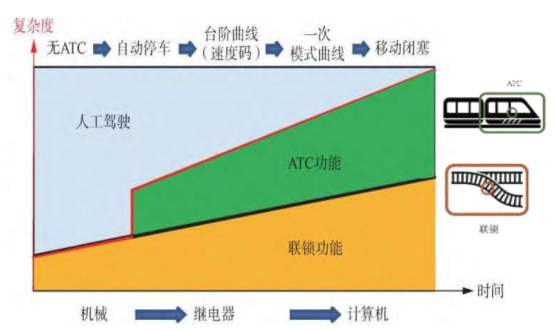

来源:国金证券 之前,轨道交通控制系统的压制因素在于,由于卫生事件影响开工,导致2020年以来铁路固定资产投资连续三年下滑。 从中国通号、交控科技、时代电气的视角来看,2019年至今年年初,行业景气度已经连续调整了4年之久。随着景气度下行到一定程度,股息率和安全边际开始持续升高,以中国通号为例,目前其在港市的股息率已经达到5.7%的高位。 如今,在股息率较高的情况下,随着铁路固定投资的增长恢复,行业景气有望复苏。 此外,轨交信号系统这个行业竞争格局集中,生意壁垒较高,一般玩家难以进入,以中国通号为例,其CTCS-3系统(适用于高铁)市占率达到90%。轨道交通控制系统行业的进化,是围绕更安全、更高效而进行: 一、继电式联锁(19世纪末至20世纪50年代)——这一阶段的轨道交通控制系统以继电器为核心(此前为机械式),继电器起到保护电路、放大控制信号,同时还能实现如与或非等的逻辑功能,因此增加了控制系统的可靠性和灵活性。这一阶段的行车方式主要采用固定闭塞和半自动闭塞等,可实现列车运行的单线单方向行车和会车。 其中,闭塞(空间间隔制)是铁路交通专有名词,即保证列车按照前行列车和追踪列车之间必须保持一定距离。以固定闭塞为例,信号机根据前方区段是否空闲来控制,如果前方区段被占用,则信号机会显示停车信号,阻止后续列车进入该区段,从而保证行车安全。 二、自动闭塞(20世纪50年代至70年代)——这一阶段的关键技术是轨道交通控制系统开始采用自动闭塞技术,实现了列车运行的多线多方向行车和会车。自动闭塞系统的核心特点是它能够在无需人工干预的情况下自动控制信号,根据列车的位置和状态动态调整信号显示,效率相对于固定闭塞和半自动闭塞可提升20%至100%。三、计算机联锁(20世纪70年代至90年代)——这一阶段的轨道交通控制系统开始采用计算机技术,实现了集中联锁。集中连锁就是所有信号和道岔的控制都集中在一个控制中心,可以减少人为错误和事故、提高进路效率、增加线路容量等。采用集中联锁改造的线路,列车通过效率可提升20%至50%。四、通信闭塞(20世纪90年代至今)——该阶段的关键技术突破是通信技术的应用,实现了列车与地面设备的实时通信,不再依赖于物理轨道电路来检测列车位置和控制信号,使得列车能够实时地向控制中心报告其位置、速度和方向,同时接收来自控制中心的指令和信号状态。 通信闭塞技术(CBTC),使得列车通过效率提升50%以上。  图:列控技术发展趋势

图:列控技术发展趋势

来源:《列车运行控制系统的形式化研究进展与趋势》 轨道交通产业链,具体包括以下环节:  图:轨道交通行业产业链

图:轨道交通行业产业链

来源:中信证券 上游——从事轨道交通整体前期的规划设计、咨询等业务,涉及勘察、测量、机电安装等。 中游——轨交系统运行的核心环节,包括车辆的生产制造、控制系统的搭建安装以及其他零部件的安装调试。其中,轨道交通控制系统主要参与方包括:中国通号、交控科技、时代电气、众合科技、上海电气等。  图:国内主要轨道交通控制系统参与方

图:国内主要轨道交通控制系统参与方

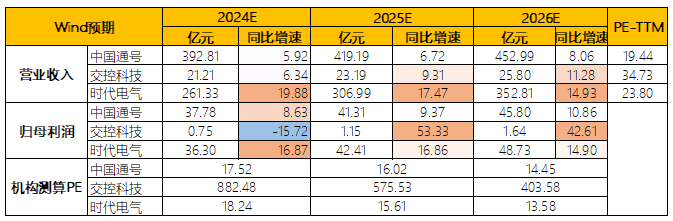

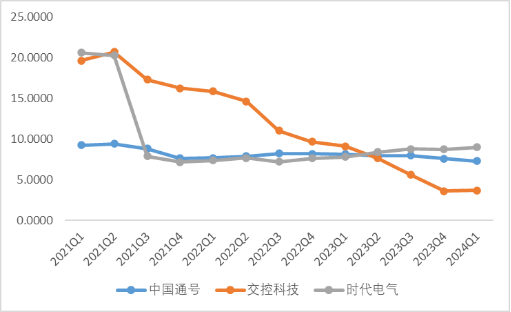

来源:中国通号招股说明书 下游——运营与维护。 从产业链上的参与者近期的增长情况来看: 中国通号(北京市)——2024Q1实现营业收入65.48亿元,同比-12.74%;实现归母净利润6.04亿元,同比-10.84%。 交控科技(北京市)——2024Q1实现营业收入4.23亿元,同比+43.31%;实现归母净利润0.12亿元,同比22.65%。 时代电气(湖南省,株洲市)——2024Q1实现营业收入39.25亿元,同比+27.20%;实现归母净利润5.67亿元,同比30.44%。 从产业链上的参与者近期的增长预期来看:  图:一致性预测

图:一致性预测

来源:Choice,并购优塾

—— 研讨会 ——

2024年8月17日~8月18日,我们将举行为两天《财务造假的动机、原理、手段、识别及实战案例》主题分享会。对于资本交易(并购、IPO、一级市场股权投融资、二级市场证券投资、行业研究分析等)在尽调和投资决策时,财务分析是投资过程中重要的一环。将通过实务案例对三张报表中的货币资金、预付款项、固定资产、存货、短期借款、预收账款、预付账款、商誉减值、现金流量等核心科目分析。

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

(一)

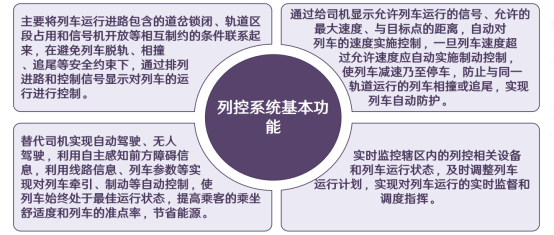

轨道交通控制系统,是中国高速铁路关键的核心技术之一,是轨道交通运行的神经中枢,作为高速铁路的“大脑和神经系统”,故障率按EN50129标准要求必须低于10^-8(即每1亿次运行发生1次故障)。  图:列控系统基本功能

图:列控系统基本功能

来源:华鑫证券 轨道交通控制系统,主要由信号、通信信息两部分组成。 其中,信号系统广泛应用于铁路以及城市轨道交通系统,主要产品包括计算机联锁、列控中心、车载 ATP、轨道电路、RBC、CTC 及 CIPS 等系统设备,通信信息系统主要包括传输系统、数据通信系统、无线通信系统、轨道交通综合视频监控系统、旅服系统等。  图:轨道交通控制系统示意图

图:轨道交通控制系统示意图

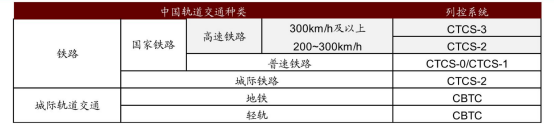

来源:中金公司 国内轨道交通控制系统,可分为CTCS(China Train Control System)和CBTC(Communications-Based Train Control),CTCS 系统主要在城市间轨道交通使用,CBTC 系统主要在城市内轨道交通使用。  图:中国国脚控制系统

图:中国国脚控制系统

来源:中金公司 CTCS——参照欧洲列车控制系统(ETCS),并结合中国铁路实际运作方式构建的自主技术体系。CTCS系统分为多个等级,每个等级具有不同的特点和应用场景,例如CTCS-3用于350km/h的高速铁路、CTCS-2用于250km/h的高速铁路、CTCS-0用于160km/h的普通铁路。当下市场的主流是CTCS-2和CTCS-3。  图:CTCS控制系统简介

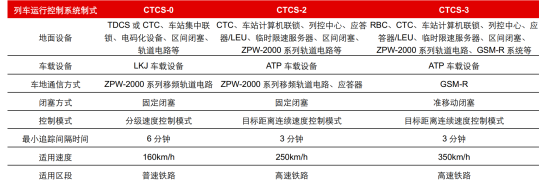

图:CTCS控制系统简介

来源:中国通号招股说明书 CTCS-2的核心系统是自动防护(ATP),CTCS-3在CTCS-2的基础上地面设备增加了无线闭塞中心RBC。RBC设备对于功能的直观提升在于闭塞方式的升级(大致是“固定闭塞→准移动闭塞→虚拟闭塞/移动闭塞”的顺序),CTCS-3采用移动闭塞列控系统,使得列车之间的间隔可以更小,运行更为高效平稳,根据行业经验,移动闭塞系统可以将线路容量提升50%至200%或更多。  图:闭塞技术分类

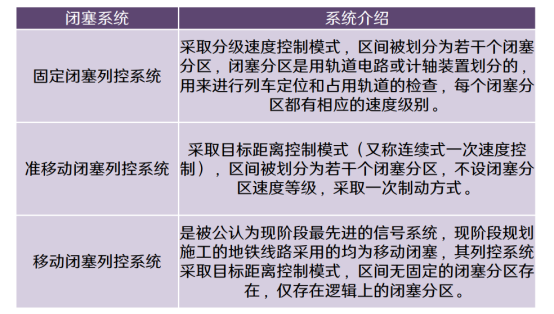

图:闭塞技术分类

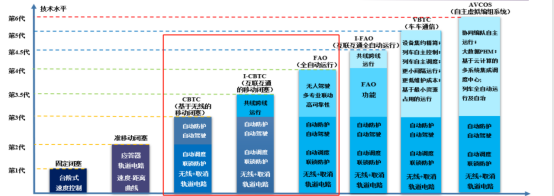

来源:华鑫证券 CBTC——目前城市轨交信号系统主要有CBTC、I-CBTC和FAO三种技术路线。FAO、 ICBTC均为在CBTC技术的基础上发展的升级产品,是目前行业的主要技术路线。 CBTC的核心系统是自动防护和自动驾驶;IBTC是在CBTC的基础上加入了共线跨线运行,进一步提升运行效率;FAO则是在ICBTC的基础上起到全功能自动化运行、无司机在线参与值守。

图:城市轨道交通技术分类

图:城市轨道交通技术分类

来源:华鑫证券 CBTC是国际上广泛采用的列车控制系统,遵循国际标准如IEC 62290,因此国内厂商主要采用技术合作的方式引进国外的技术,国内仅交控科技和华铁技术以自由技术进行发展。 此外,从CBTC技术水平来看,截至2021年末国内已经有8家厂商实现了自主CBTC技术的工程应用,5家厂商实现了I-CBTC技术的工程应用,5家厂商实现了FAO技术的国内工程应用,分别是交控科技、泰雷兹、卡斯柯、富欣智控、众合科技。  图:CBTC国内厂商主要和资方

图:CBTC国内厂商主要和资方

来源:招股说明书 根据世界银行,其所支持的中国铁路项目的单位成本在0.89亿元每公里到1.23亿元/公里,其中控制系统(通信、信号及信息系统)占项目总成本约在3%-4%。

根据陈锋等人撰写的论文《城市轨道交通建设成本构成分析》,以国内北京、天津、广州等地5条地铁线为例,地铁单位造价约为5.4亿元/公里,其中通信系统和信号系统分别占建设总成本的1.58%、2.71%。  图:铁路成本构成

图:铁路成本构成

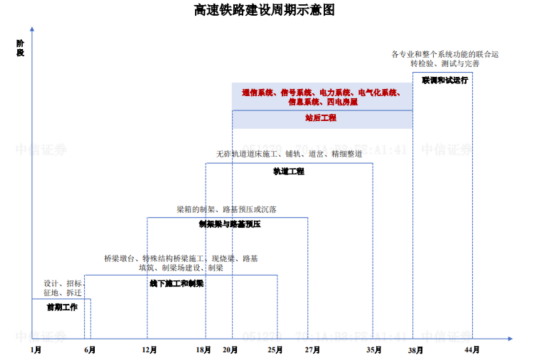

来源:世界银行 整个轨道交通建设分为数个环节,以京沪高铁为例,建设阶段主要可划分为:前期工作、线下施工、制架梁与路基预压、轨道工程、站后工程和联调等阶段。通信系统、信号系统、电力系统等系统建设属于站后工程,通常在项目计划后的 20~38 个月内完成,在整体建设周期中属于偏后阶段。

图:铁路建设阶段示意图

图:铁路建设阶段示意图

来源:中国通号招股说明书 此外,轨道交通控制系统还存在更新需求。在铁路领域,由于高速铁路及普速铁路控制系统在轨道交通运行速度上存在一定差异,因此其更新升级周期也存在不同,分别为10年、15年左右。城市轨道交通控制系统的改造周期一般为15年左右。 轨道交通控制系统企业的竞争壁垒,在于案例的积累,因此行业内龙头企业具有明显的先发优势。 以中国通号为例,公司CTCS-3国内全行业市占率超过90%。 此外,CTCS和CBTC厂商跨赛道进入各自的领域也存在一定困难,因为: 1)两者对于安全的侧重点不同,导致其在技术侧重点上不同。CTCS系统在高速列车上对安全性有更高的要求,包括列车控制、紧急制动等;CBTC系统更侧重于防止列车碰撞和乘客安全。 2)两者的工程项目难度侧重点不同。CTCS工程涉及高里程、高海拔、高寒地区、万吨重载等多种复杂环境;CBTC工程涉及高密度城市环境、复杂的既有线改造等环境。

(二)

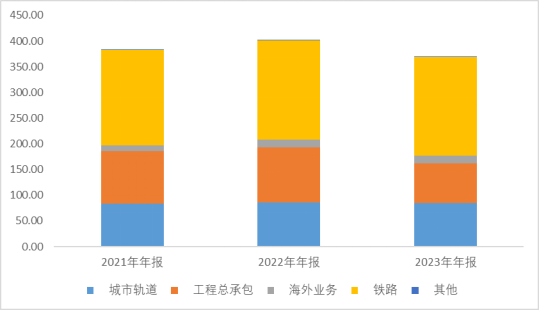

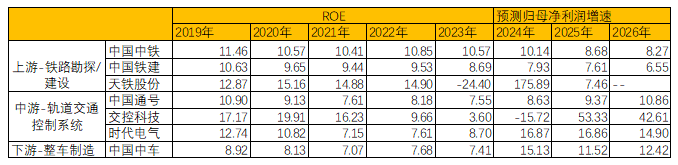

首先,从收入体量和业务结构方面来看: 从2023年收入体量来看,中国通号(370.87亿元)>时代电气(217.99亿元)>交控科技(19.95亿元)。 中国通号——前身为 1953 年中国铁道部设立的通信信号工程公司,早在1965年就承担了中国首条地铁北京地铁1号线的通信信号控制系统工程项目。 23年营业收入中,按照下游应用环节来看铁路52.02%、城市轨道23.04%、工程总承包20.74%、海外业务4.02%;按照业务板块来看,设计集成32%、系统交付31%、工程总包21%、设备制造16%。 其中,设计集成主要包括提供轨道交通控制系统相关产品的系统集成服务及为轨道交通工程为主的项目建设提供设计和咨询服务;系统交付主要包括轨道交通控制系统项目施工、设备安装及维护服务。 具体产品包括:中国高铁列控系统(CTCS3、CTCS2)、中国高铁自动驾驶列控系统(CTCS3+ATO)、城际铁路自动驾驶列控系统(CTCS2+ATO)、城市轨道交通列控系统(CBTC)等产品已全面覆盖国内轨道交通网络。  图:收入构成(单位:亿元)

图:收入构成(单位:亿元)

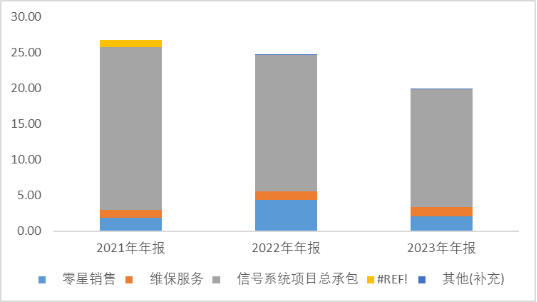

来源:Choice,并购优塾 交控科技——产品主要针对CBTC领域。23年营业收入中,信号系统项目总承包82.48%、零星销售10.47%、维保服务6.58%。  图:收入构成(单位:亿元)

图:收入构成(单位:亿元)

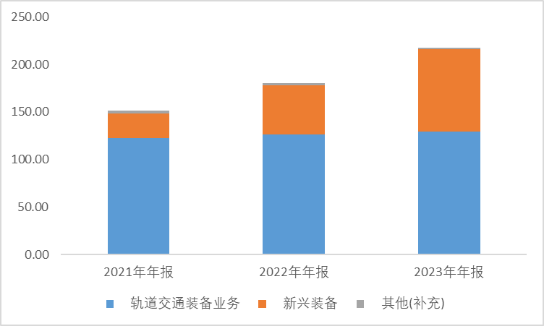

来源:Choice,并购优塾 时代电气——前身为 1959 年在湖南株洲成立的中车株洲所。23年营业收入中,轨道交通装备业务59.22%、新兴装备(功率半导体、新能源电驱、 工业变流器等)40.06%、其他0.75%。 其中,装备业务可以进一步分为:电气装备(46.94%)、 轨交工程机械(7.73%)、通信信号系统(3.02%)。 公司的轨道交通控制同样针对市内轨交(和交控科技属于同赛道),2023年中标了5个项目,金额超16亿,占全年市场份额的13.80%(按金额),升至行业第四名。  图:收入构成(单位:亿元)

图:收入构成(单位:亿元)

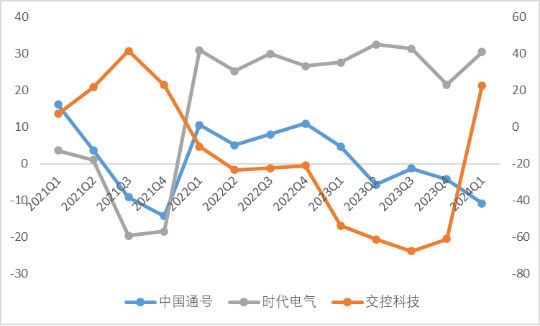

源:Choice,并购优塾  图:单季度利润同比增速

图:单季度利润同比增速

来源:Choice,并购优塾

(三)

这个行业,从微观增长情况看:

中国通号(北京市)——2024Q1实现营业收入65.48亿元,同比-12.74%;实现归母净利润6.04亿元,同比-10.84%。 24Q1公司铁路领域新签合同额39.85亿元,较上年同期增长10.13%,铁路领域订单绝对额创近五年来一季度新高,为未来2~3年业绩释放提供基础。 此外,从结构来看23年末海外新签订单同比增长45%,主要来自于“一带一路”沿线。  图:单季度利润及同环比增速

图:单季度利润及同环比增速

来源:Choice,并购优塾 交控科技(北京市)——2024Q1实现营业收入4.23亿元,同比+43.31%;实现归母净利润0.12亿元,同比+22.65%。 24Q1毛利率同比减少5pcts,主要因为高盈利订单交付完成。截至23年底在手订单61.92亿元,同比+7.3%。  图:单季度利润及同环比增速

图:单季度利润及同环比增速

来源:Choice,并购优塾 时代电气(湖南省,株洲市)——2024Q1实现营业收入39.25亿元,同比+27.20%;实现归母净利润5.67亿元,同比30.44%。 24Q1业绩分结构来看:1)轨交装备业务收入同比+43.74%,来自于23年底55列动车订单的交付;2)功率半导体业务收入达8.34亿元,同比+22.44%,下游需求旺盛。  图:单季度利润及同环比增速

图:单季度利润及同环比增速

来源:Choice,并购优塾

(四)

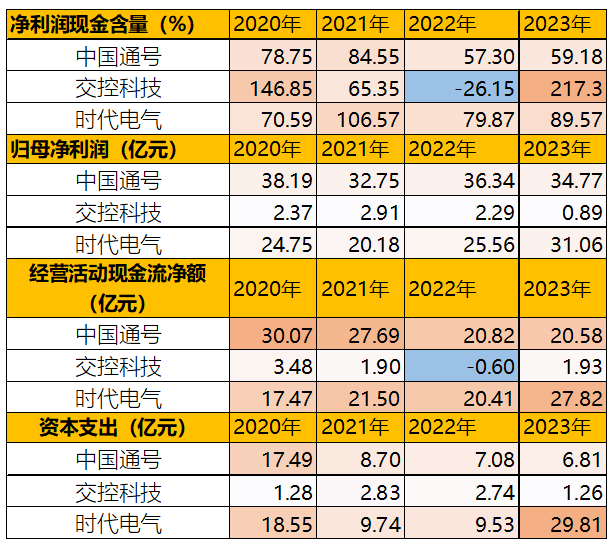

图:现金流、固定资产投资

图:现金流、固定资产投资

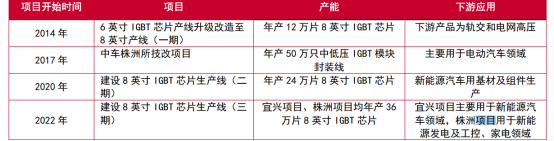

来源:Choice,并购优塾 中国通号和交控科技的净利润现金含量都较低,因为轨道交通控制系统商业模式特殊,属于项目制,需要先行支付费用,整个项目期间需要1~2年的时间。时代电气资本支出较大,主要用于功率半导体的产能建设。预计22年4月开始建设的项目在达产后现有4英寸SiC芯片线年1万片/年的能力将提升到6英寸SiC芯片线2.5片/年,主要应用于新能源汽车、轨道交通方向。  图:IGBT芯片产能

图:IGBT芯片产能

来源:山西证券

(五)

图:近十个季度ROE趋势(%)

图:近十个季度ROE趋势(%)

来源:Choice,并购优塾  图:杜邦分析

图:杜邦分析

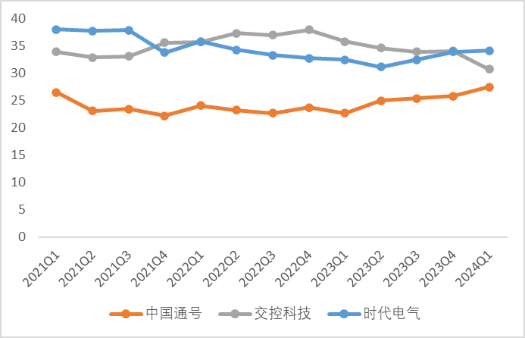

来源:Choice,并购优塾  图:综合毛利率(%)

图:综合毛利率(%)

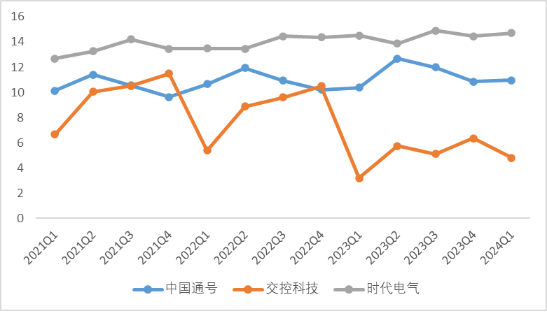

来源:Choice,并购优塾  图:净利率(%)

图:净利率(%)

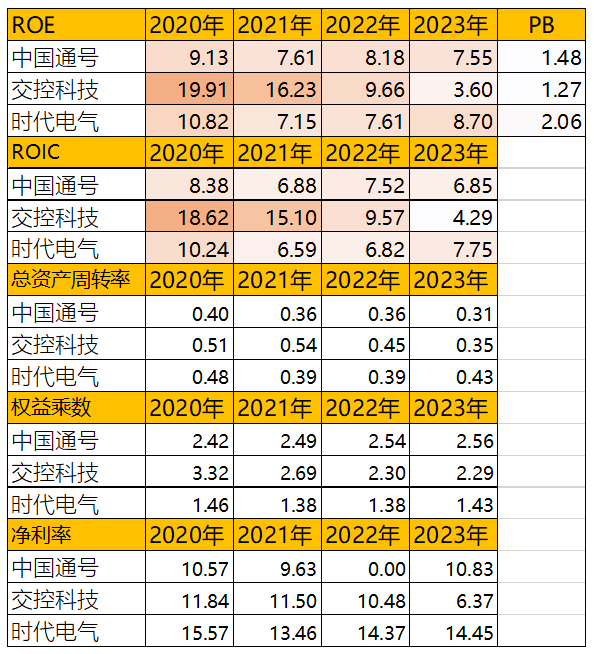

来源:Choice,并购优塾 从净资产收益率来看,时代电气>中国通号>交控科技,净利率是主导因素。 中国通号毛利率较低,因为工程总包项目毛利率约10%,同时工程总包项目占到总收入比重达20%。  图:产业链对比

图:产业链对比

来源:Choice,并购优塾 从盈利能力来看,上中下游环节ROE相差不大,中游轨道交通控制系统ROE相高且稳定。 从成长性来看,中游和下游环节未来几年盈利能力相对上游更好,因为23年开始国内铁路资本开支提速,从产业链环节传导来看,整个建设过程一般性在2~3年,因此24年后中下游环节订单将会有所反应。从生意质地来看,轨道交通控制系统即属于信息技术行业又属于高端制造业,国内铁路/城轨技术已经成熟,行业内的龙头公司存在强者恒强的趋势,并且随着一带一路的延申,出海也是未来几年的看点。整体来说,属于质地较优的生意模式。 主要缺点在于现金流,项目制企业特别是工程总包类业务需要前期支出较多现金流。

(六)

图:全国铁路投资情况

图:全国铁路投资情况

来源:东北证券  图:全国城轨投资完成额

图:全国城轨投资完成额

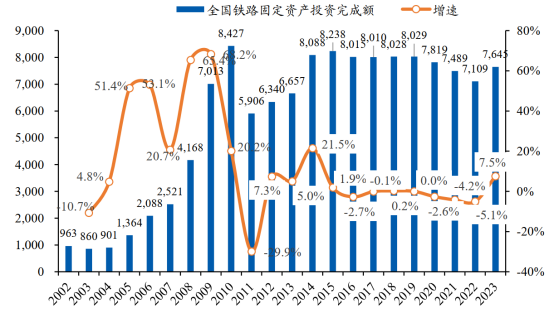

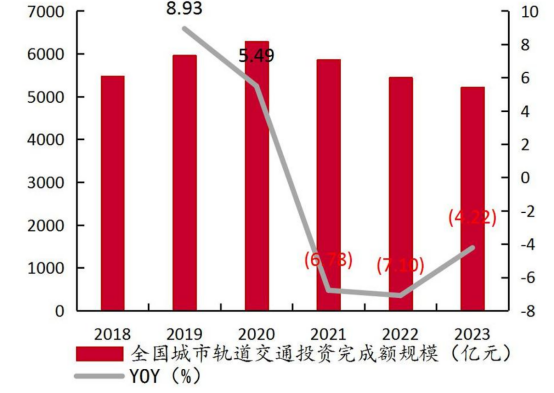

来源:山西证券 这个行业的景气度情况,我们可以通过以下指标来跟踪: 一、短中期增长驱动要素,主要看前几年的轨交开工情况。 1)铁路 2023年我国全国铁路固定资产投资额为7645亿元,同比增长7.5%,扭转了2020年以来因受疫情影响等因素连续三年下滑的态势。此外,根据国铁集团数据,2024年1-6月,全国铁路完成固定资产投资3373亿元,同比增长10.6%(上年同期为3.9%)。对短期、长期的行业增长情况,我们来挨个拆解……………………………

此外,这个行业的关键竞争要素,包括以下几点……………………………

本文作者可以追加内容哦 !