图:kensmiths_illustration

图:kensmiths_illustration

有一个小事情,可以稍提下。

关于「提前还房贷」

朋友前两天提前清空了剩余房贷,他的房贷利率是4.2%。

但还的过程中,有一个事让他纳闷了。

提前还房贷,为啥要多还一笔利息?

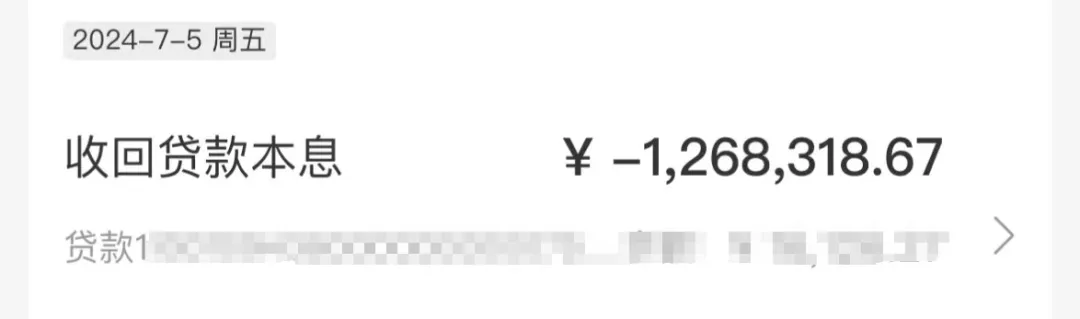

比如他房贷本金还剩126.7万;

但扣款时候。

银行划走了126.8万,多划扣了大几百块。

提前还房贷,为啥银行会多扣钱呢?

这个事情很小,但后台却有不少读者问过。恰好我身边人也困惑,可以稍微说下。

一般这个多给的利息,是因为「月供日」和「提前还款划扣日」之间的时间差带来的。

比如,朋友原本是每月1号还房贷。

而他提前还房贷时,划扣日是5号。

从1号到5号之间,每天都在产生利息。

所以,实际还款金额会多一些。

那从这个角度而言——

有的银行,申请提前还贷时,要排队好几个月…

对房奴来说是不太友好的。

除此之外,有的银行约定了提前还贷要多扣手续费。

就更加不友好了。

二

最近有个读者留言,萦绕我脑海挺久。

他说——

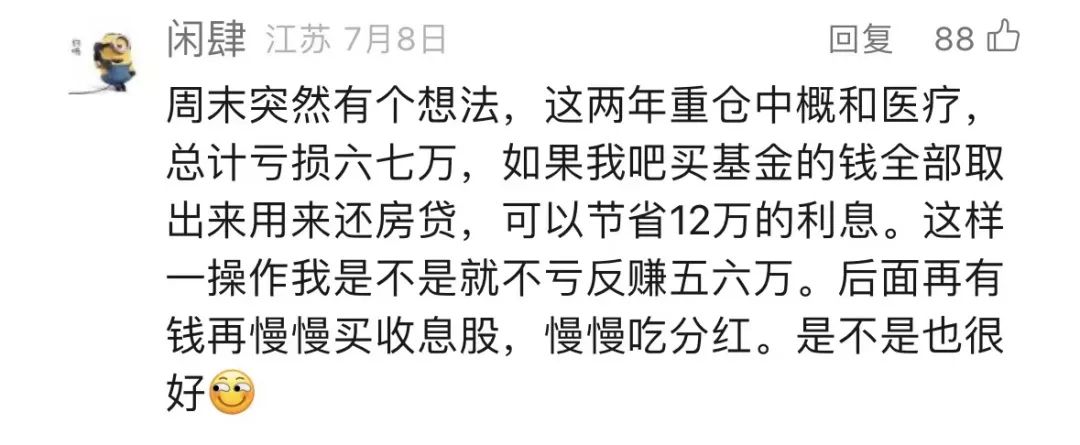

“我基金亏损严重,如果全部赎回了,用来提前还房贷,是不是也挺好的?

房贷省下的利息,不就等于填了基金的坑。

甚至还赚了么?”

当时看到这个留言时,觉得是玩笑话。

当时看到这个留言时,觉得是玩笑话。 我心想,别闹~ 一码归一码,投资的归投资,负债的归负债。 但是这几天我脑海里老是浮现这条留言。如果一个留言让我印象深刻,那应该是有原因,我会想琢磨明白。 我算了下。 假如你100万买基金,过去几年十分糟心,巨亏40%,那还剩60万。 假如你恰好背负着60万元房贷—— 4%利率,三十年等额本息的话,最终总计要还103万。 哈... 果然,如果赎回60万的亏损基金,用来提前还贷—— 至少是能「回本」而且小赚3万块的。

当然,这种算法十分不严谨。 比如房贷利率是会变的,利息可能更少; 又比如房贷的还贷周期长达三十年,三十年里总有几波行情吧? 如果行情好转后,基金股票大赚,最后远超房贷本息呢? 又比如,我是用4%的房贷和-40%的亏损举的例。不同的利率和亏损值,会带来不同的比较。 但是,它提供了一种思考角度。

如果你被基金或股票的浮亏,折磨得精神疲惫,夜夜难眠,觉得市场再也不会好了。 自己永远等不到回本的那天了。 而另一边房贷也压力重重。 那“割肉还贷”的想法,可能是一种解药。 又或者是一种安慰剂。 去杠杆是有意义的,不仅是让内心更轻松,在经济下行时更有安全感; 也会有经济意义。 幸福取决于怎么看待事物,换个角度就会好很多。 ... 我忍不住有点郁闷。

如果真这么做,说明了对投资——对A股的未来失望至极。

不愿再长期等待。

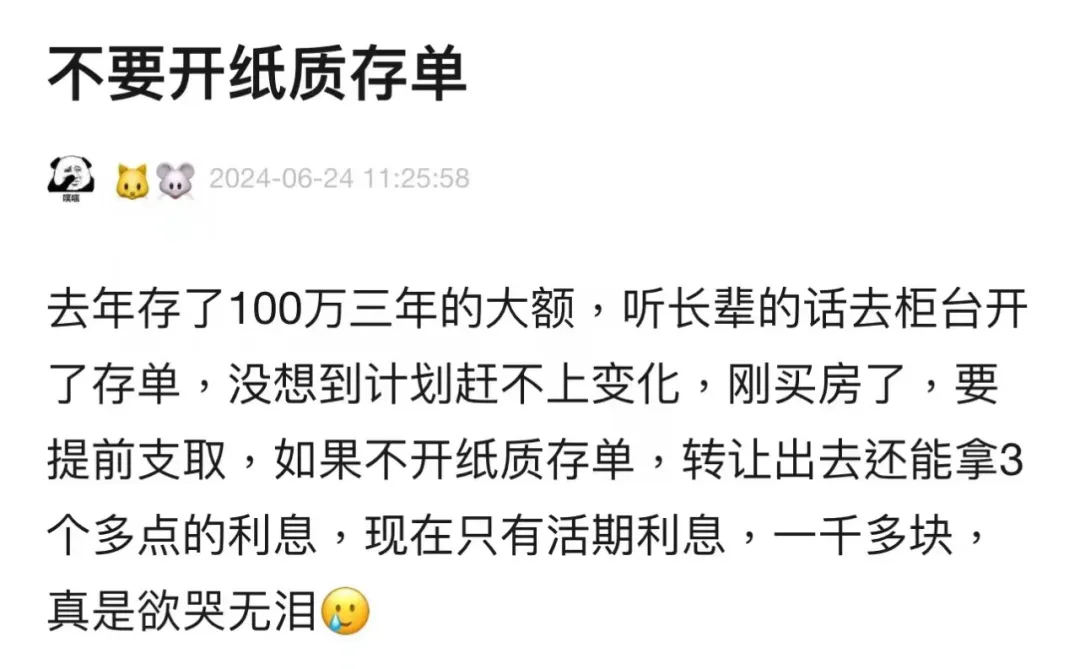

做个投票: 当你拿着亏剩下的60万,面前有两个选项: 以三十年维度,你更青睐哪个? 再次提醒:这是简化假设,房贷利率会变化;基金股票收益会有波动。 三 最后补充一个知识点。 大家买了大额存单后,开具纸质存单时要慎重。

许多人会买小银行大额存单。 毕竟,利息有吸引力嘛~ 而且前几年河南的小银行就闹过风波,所以很多人会想到开个纸质存单,安心一些。 但开具之前,最好是到柜台问一嘴比较好: 能不能转让?过程麻不麻烦? 因为,有的银行在开了纸质存单后,就不让转让了。

或者转让很麻烦。 比如招行。

招行告诉我,开纸质存单,相当于做了账户整体迁移;手机app端上只能显示有这笔存单,但无法转让变现了。 这个知识点很少有人知道; 但如果遇到,可能会耽误大事。 比如有网友就发贴了: 因为开了纸质存单,搞得自己买房用钱挺被动,提前取只能拿回本金和活期利息。  并非所有银行都这样。 有个别银行在开了纸质存单后,也可以转让。现在大手笔买大额存单的人很多。 一是防利率下行;二是可以转让,方便变现,说不定还能赚个差价。 所以,注意了—— 大家如果想开具纸质存单,最好是先提前问清楚银行。 免得在转让时,误了自己大事。

并非所有银行都这样。 有个别银行在开了纸质存单后,也可以转让。现在大手笔买大额存单的人很多。 一是防利率下行;二是可以转让,方便变现,说不定还能赚个差价。 所以,注意了—— 大家如果想开具纸质存单,最好是先提前问清楚银行。 免得在转让时,误了自己大事。

本文作者可以追加内容哦 !