从爆发式增长到极速下跌,酒鬼酒近十年走的异常忐忑。

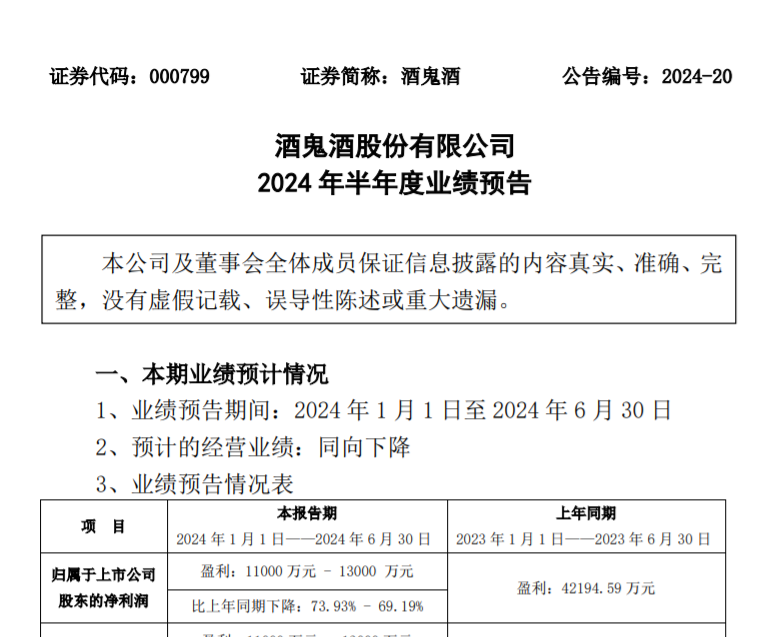

近日,上市酒企酒鬼酒发布半年报预告,业绩预告显示,今年上半年,酒鬼酒实现归母净利润1.1亿—1.3亿元,同比下滑69.19%—73.93%;实现扣除非经常性损益后净利润为1.1亿—1.3亿元,同比下滑68.79%—73.59%。

值得关注的是,这已经酒鬼酒第二份亏损中报预告。去年同期,鬼酒鬼归母净利润下跌41.23%。二级市场上,7月9日,酒鬼酒发布半年报预告前一日,酒鬼酒盘中现近四年最低股价37.84元/股,较历史高点274.29元已经跌去86.20%。今日收盘,其股价为41.56元/股,股价略有回升。

从行业“黑马”到如今股市、消费市场的“双市场”低迷,酒鬼酒为何“碰了壁”?其未来走向会延续跌势还是触底反弹呢?

01

业绩“狂奔”戛然而止

关于酒鬼酒的现状,业内人士表示,“酒鬼酒似乎有点操之过急了”。

前些年,“发展迅猛”、“行业黑马”等词均与酒鬼酒同频出现。公开资料显示,2015年,中粮集团实控酒鬼酒,此后,酒鬼酒进入发展快车道。2015年至2022年,酒鬼酒的营收从6亿元增长到40.5亿元;归母净利润从0.89亿增长至10.49亿元。另有数据显示,从2014年至2022年,酒鬼酒的营业收入年复合增长率达到了34.07%,即酒鬼酒在8年时间里,其营收规模扩大了10.44倍。

彼时,中粮酒业党委书记、董事长、总经理兼酒鬼酒党委书记、董事长王浩公开表示,尽管酒鬼酒在中粮版图里占比确实太小了,但中粮不嫌酒鬼酒小,“按照我们既定的策略下去,未来100亿(销售收入)绝不是梦”。

但到2023年,酒鬼酒迎来业绩“大变脸”。2023年,酒鬼酒实现营业收入28.3亿元,同比下滑30.14%;实现净利润5.48亿元,同比下滑47.77%,接近腰斩。在2023年的馥郁大会上,酒鬼酒销售目标调整,其副董事长、总经理郑轶表示,2024年目标是实现酒鬼的恢复性增长。

关于业绩“变脸”原因,白酒产业分析师蔡学飞曾表示,酒鬼酒过去过快过高的增长与全国化使得企业发展基础薄弱,前置性投入较高,在名酒与区域酒企双重挤压下库存过高,价格倒挂,影响渠道与消费者信心,拉低了企业利润,这反过来又影响了企业的品牌信誉与形象,形成恶性循环。

除此之外,2023年,酒鬼酒发布改革计划,建立样板市场、推系列产品等。行业人士坦言,鲜有在改革前期能够保持增长的企业。

02

或现触底恢复

面对业绩巨幅波动,酒鬼酒选择了改革。今年以来,从公开信息可获知,酒鬼酒在内部管理、产品结构、营销策略等方面均有所动作。

如人员管理上,今年2月,董事长王浩离任。6月30日,副总经理王哲递交辞呈。值得关注的是,王哲是酒鬼酒“老将”,曾负责酒鬼酒出圈产品“内参”的营销管理工作,且在今年2月刚进入新任期。此外,2022年11月,酒鬼酒原总工程师樊林因年龄问题辞职,酒鬼酒总工程师一职至今依然空缺。

公司经营战略上,2023年,酒鬼酒从此前的“打造基地、突破高地、深度全国化”转为坚定推进“实施差异化和聚焦战略,打造中国精品酒企”,在市场上主要是“聚焦湖南大本营市场和省外样板市场”,要“不断提升省内覆盖率,力争达到湖南县级市场 100%覆盖。”

产品方面,酒鬼酒选择成立湖南事业部,精耕湖南根据地市场;不再扩张经销商数量,内参继续控量;聚焦内参甲辰、红坛、黄坛、传承、紫坛、内品几个大单品,暂停定制酒、开发酒与文创酒等等……

目前来看,酒鬼酒有意放慢步伐“回血”。新策略能否挽救酒鬼酒,亦成为行业关注之一。

从最新业绩来看,酒鬼酒今年上半年亏损或进一步拉大。不过,分季度来看,酒鬼酒第二季度营收降幅有收窄表现。对此,有证券机构发布研报,对酒鬼酒未来发展呈看好态度。研报认为,酒鬼酒的营销模式转型初显成效,公司在终端建设上的成果逐步体现出来。同时,公司的产品结构下移,费用投放刚性,短期内可能面临盈利能力的压力。但是公司在商务场景弱复苏情况下也坚定做营销改革,预计费用率将维持在较高的水平。预计在2024-2026年这几年,公司营业收入分别为24.1/26.5/30.4-15.0%/+10.0%/+15.0%。

如此,通过全面改革的酒鬼酒,能否再现“黑马”之姿呢?

本文作者可以追加内容哦 !