半年GDP数据中的亮点当属3D打印设备、新能源汽车、集成电路产品产量同比分别增长51.6%、34.3%、28.9%。趋于顺水推舟原则,那么我们未来的的方向自然在此。

3D打印装备可分为金属3D打印装备和非金属3D打印装备,2021年收入占比分别为36.1%和63.9%。其中,金属3D打印装备价值量更高,平均售价约51.5万美元1台;非金属3D打印装备主要用于聚合物,不同装备价值量差别较大,平均售价约5.1万美元。3D打印材料主要包括聚合物和金属等,3D打印金属材料2021年收入达到4.7亿美元,同比增长23.5%,金属用于3D打印的主要是粉材,但也包括线材、细丝、片材等。金属3D打印是目前3D打印技术潜力发展方向之一,也是全球先进制造发展的一个重要方向。

3D打印经过几十年的发展,已经形成了一条完整的产业链。3D打印产业链上游主要包括3D建模工具和原材料。其中,3D建模工具包括3D建模软件、3D建模扫描仪和3D模型数据平台;增材制造原材料主要包括金属增材制造材料、无机非金属增材制造材料、有机高分子增材制造材料以及生物增材制造材料等几类。3D打印产业链中游端是设备和服务。3D打印的核心专利大多被设备厂商掌握,因此在整个产业链中占据主导地位,这些设备生产厂商大多亦提供打印服务业务。近年来,3D打印行业整合加剧,通过并购3D打印软件公司、材料公司、服务提供商等,设备生产企业转变为综合方案提供商,加强了对产业链的整体掌控能力。

国内光纤激光器市场集中度高,IPG、锐科激光、创鑫激光、凯普林是国内市场市占率较高的企业。2021年中国光纤激光器市场销售总额超过124.8亿元,其中锐科激光、创鑫激光等企业凭借更有竞争力的价格和更及时的本土服务

国内外能提供高质量金属粉末的公司包括德国EOS、德国TLS TechNIK、铂力特、中航迈特、飞而康、赛隆增材等。

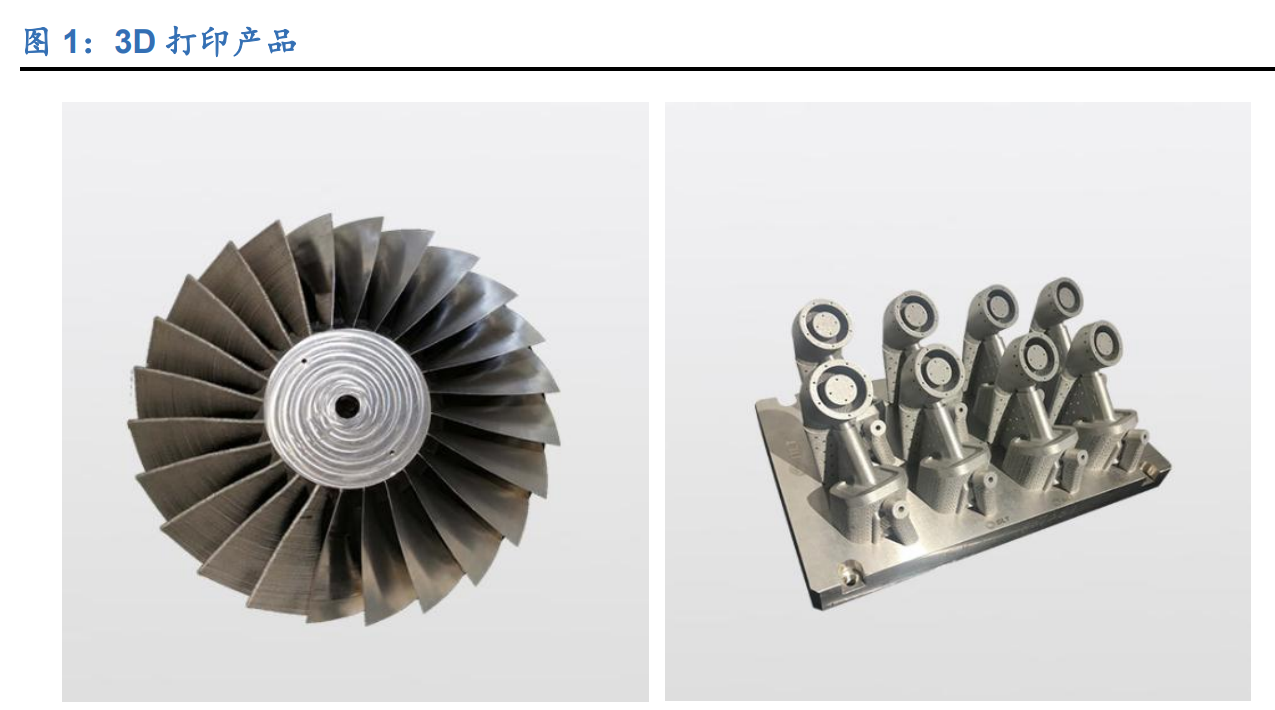

$铂力特(SH688333)$

目前铂力特公司生产的设备50余家单位获得应用,部分设备成出口德国等发达国家。其中,S310型号设过空中客车公司认证,成为空客0机型增材制造项目主要设备;S500型号设备全球首次实现单向1500mm级大SLM增材制造,填补国内外空白,达到国际先进水平;新一代产品S1300、具有很强的产品竞争力,有望引领铂力特新一轮业绩爆发。

业务布局:铂力特是3D打印行业的龙头企业,业务全面覆盖3D打印材料、3D打印设备与3D打印产品,提供整套3D打印解决方案。其3D打印技术具备国际影响力,主要产品金属3D打印设备广销国内外市场。

财务数据:2023年,公司实现营业收入12.32亿元,同比增长34.23%;净利润达到了1.43亿元,同比增长79.41%。

发展规划:铂力特业务向3D打印专用材料领域进一步延伸,力图形成全产业链一体化发展的世界级金属3D打印领军企业。

$华曙高科(SH688433)$

业务布局:专注于3D打印设备的研发与生产,推出了多款具有创新性的3D打印设备。

财务数据:2023年营业收入约为6.06亿元,同比增加了32.67%;归属于上市公司股东的净利润约为1.33亿元,同比增加了34.62%。

发展规划:公司正在建设的增材制造研发制造总部项目预计将于2024年竣工,将大幅扩展公司的产能。

$有研粉材(SH688456)$

业务布局:专注于3D打印材料的研发与生产,是3D打印产业链上游的重要企业。

发展规划:有研粉材也提出加强3D打印技术的研发投入,深化3D打印技术的行业应用。

本文作者可以追加内容哦 !