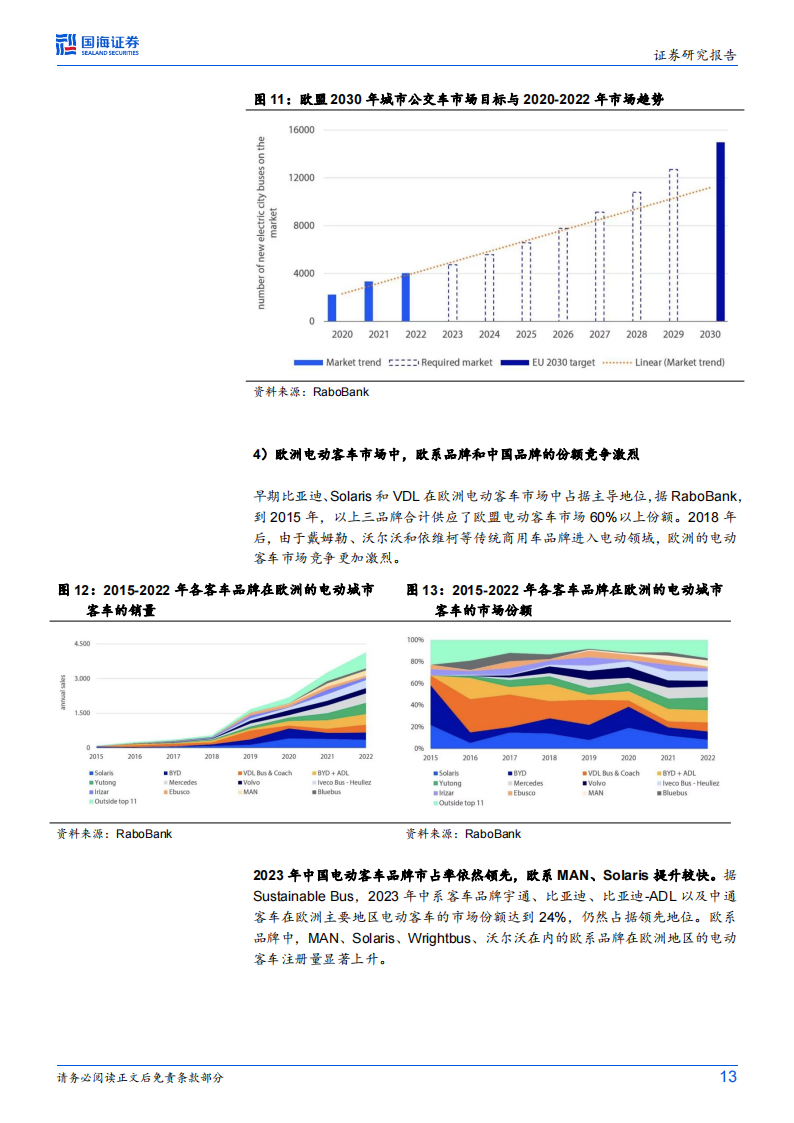

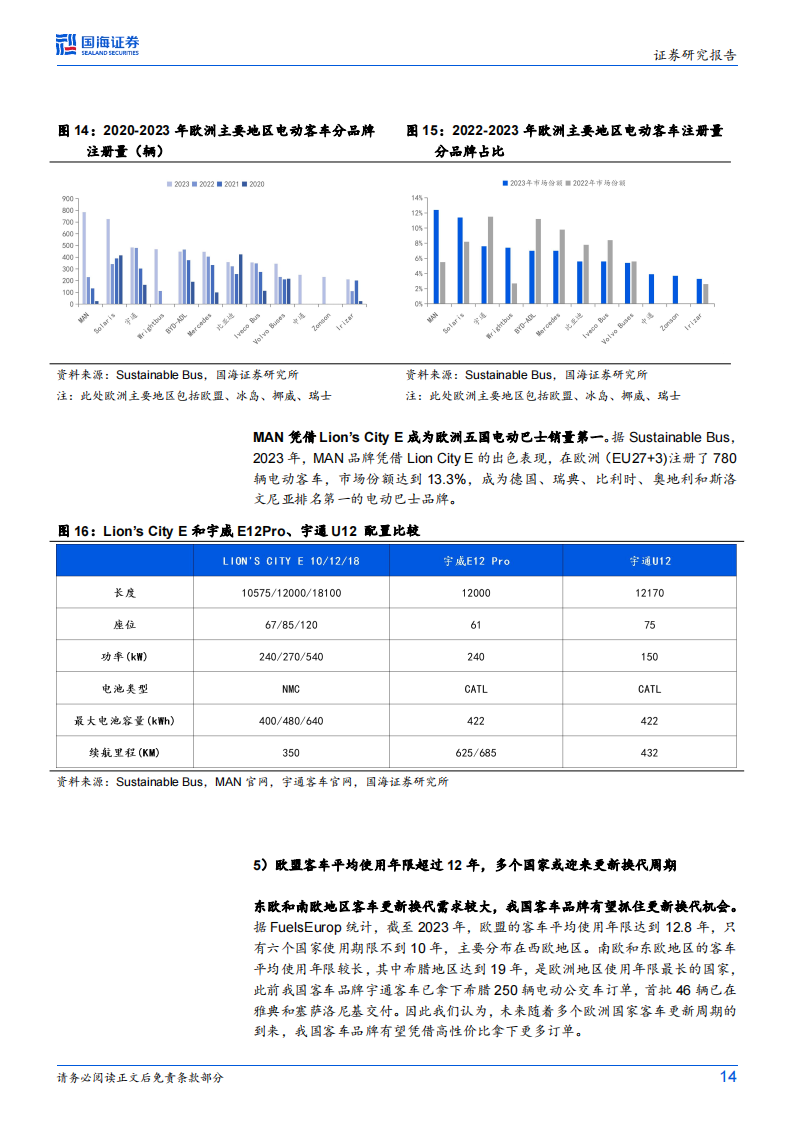

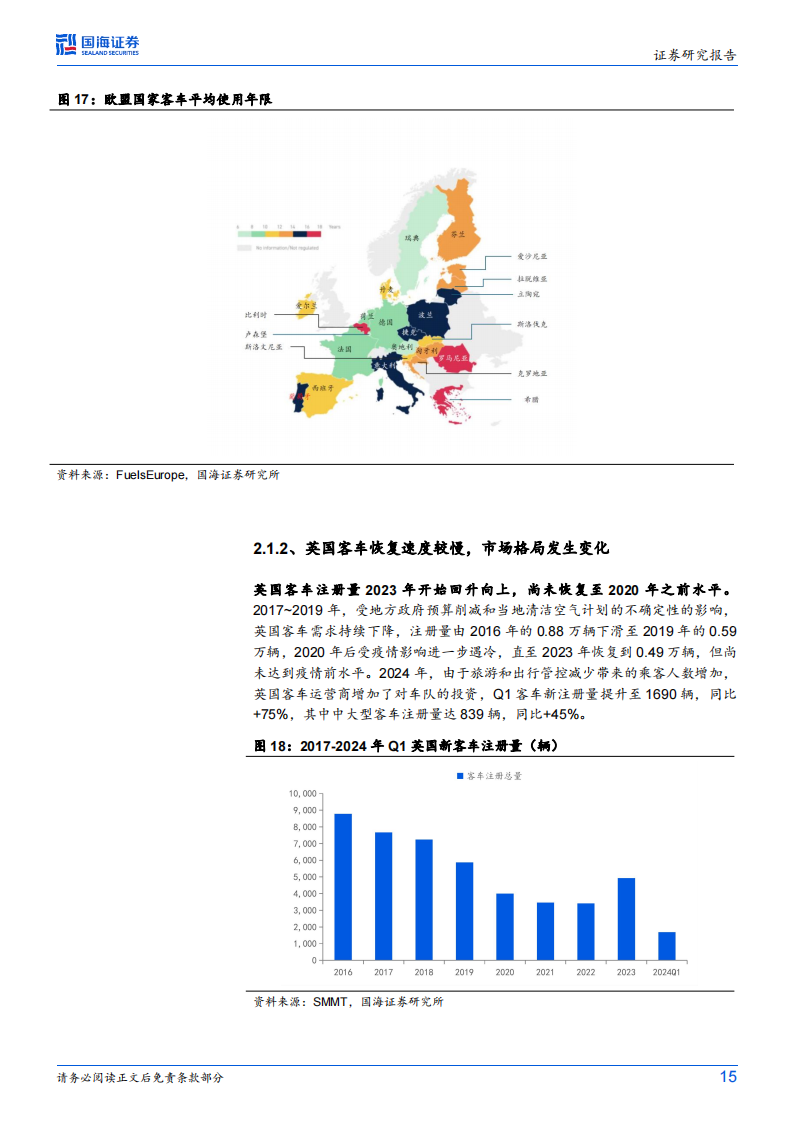

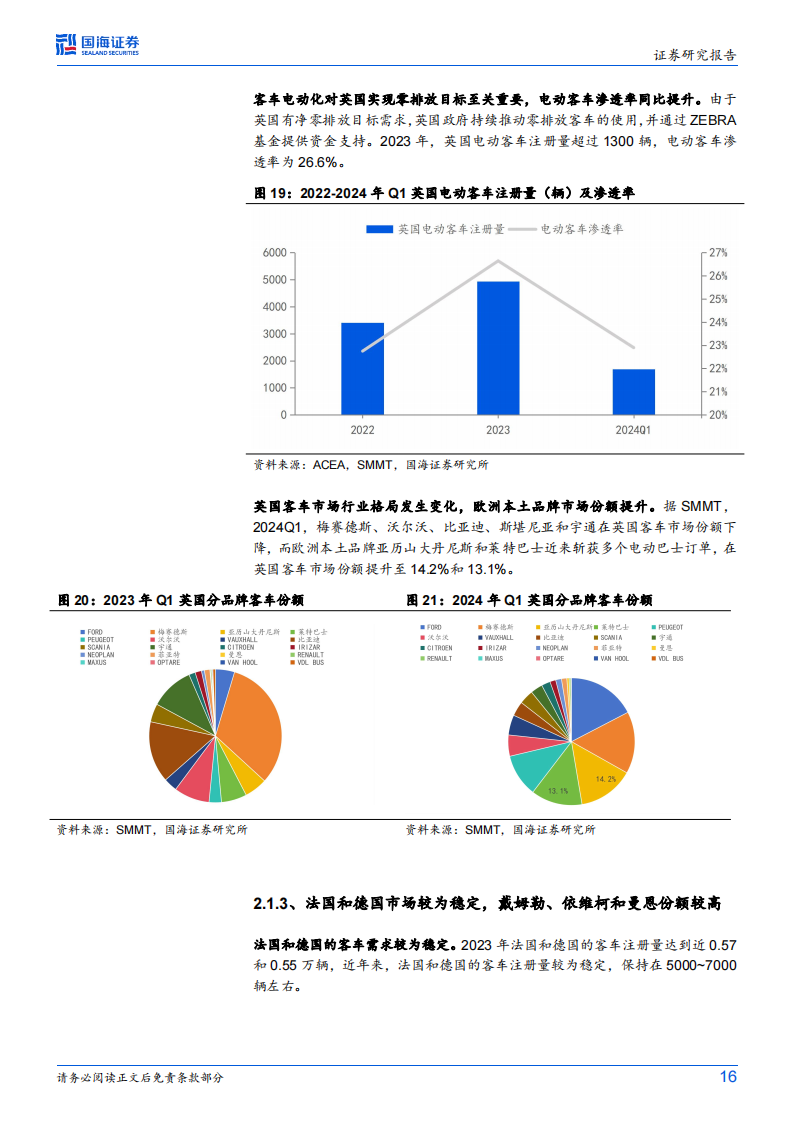

汽车行业深度研究:海外客车总量复苏结构向上,中国客车出口放量未来可期

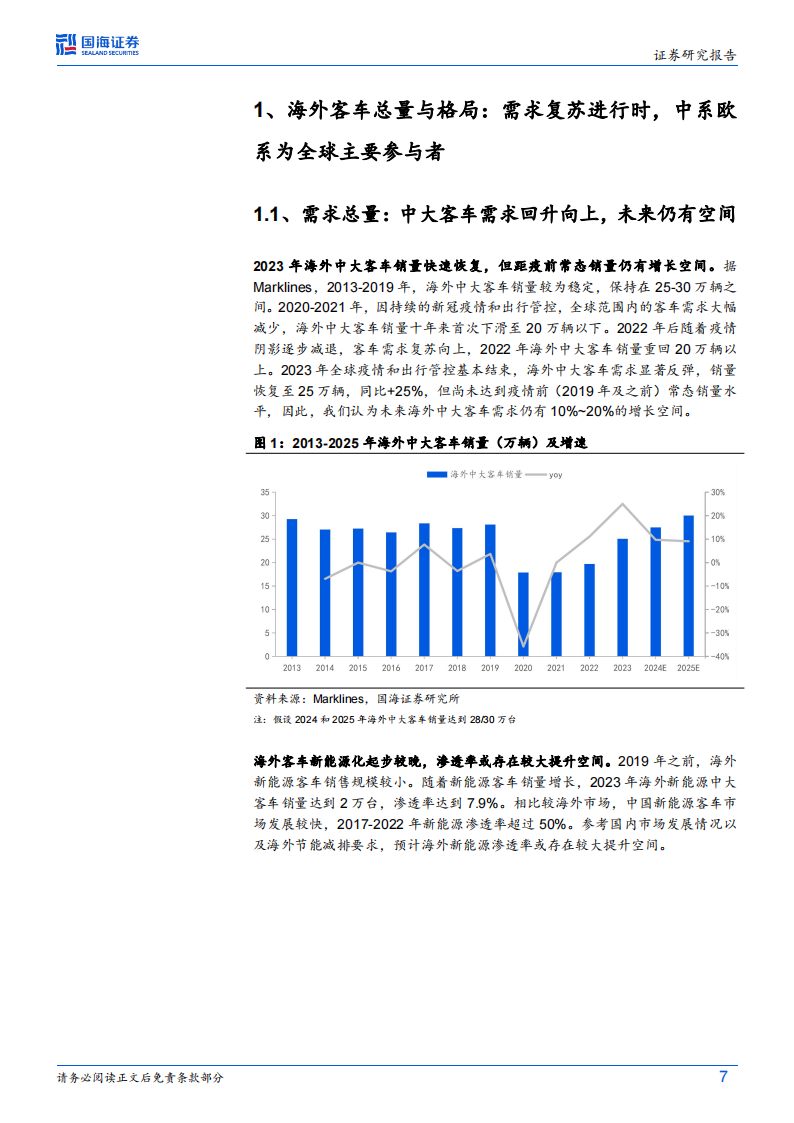

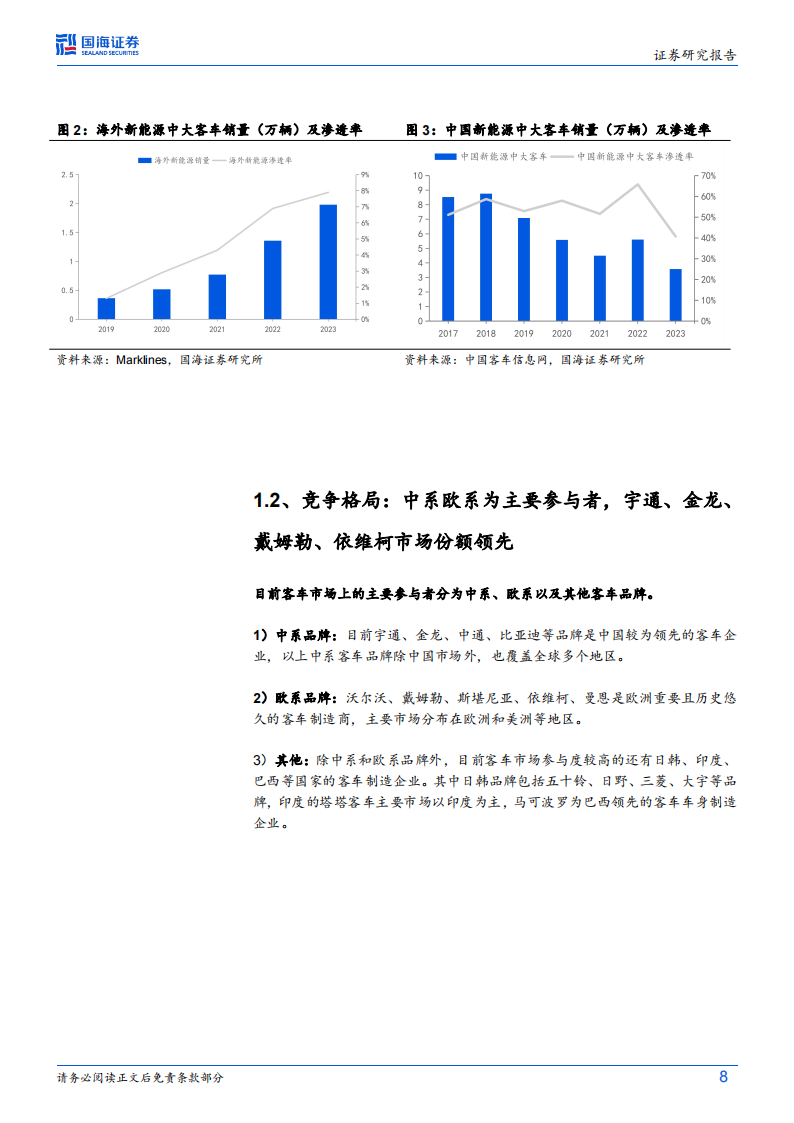

海外中大客车总量:2022-2023 年总需求连续恢复,预计未来仍有 10%~20%回升空间。据 Marklines,2013-2019 年,海外中大客车 销量较为稳定,保持在 25-30 万辆之间。2020 年后,因持续的新冠 疫情和出行管控,全球范围内的客车需求大幅减少。随着疫情阴影 逐步减退,客车需求复苏向上,2023 年海外中大客车需求显著反弹, 销量恢复至 25 万辆,同比+25%,但尚未达到 2019 年前常态销量水 平,我们认为,未来海外中大客车需求仍有 10%~20%的增长空间。

海外新能源中大客车:2023 年渗透率达 7.9%,未来仍有较大提升 空间。2019 年之前,海外新能源客车销售规模较小,新能源渗透率 小于 1%。随着新能源客车销量增长,2023 年海外新能源中大客车 销量达到 2 万台,渗透率达到 7.9%。相比较海外市场,中国新能源 客车市场发展较快,2017-2022 年新能源渗透率超过 50%,参考国 内市场的情况以及海外各市场的清洁能源相应要求,海外新能源渗 透率或存在较大提升空间。

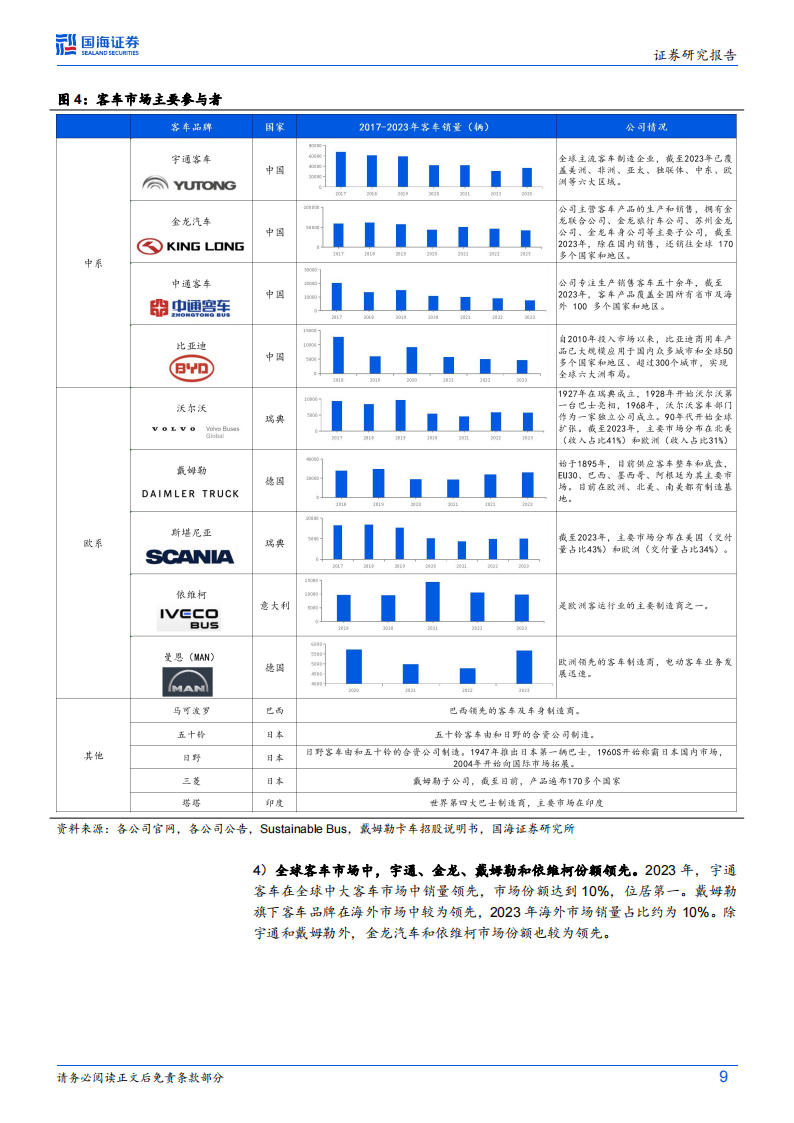

中国客车的海外机会:南美、独联体、中东市场或存在较大机会, 欧洲市场竞争或更加激烈。

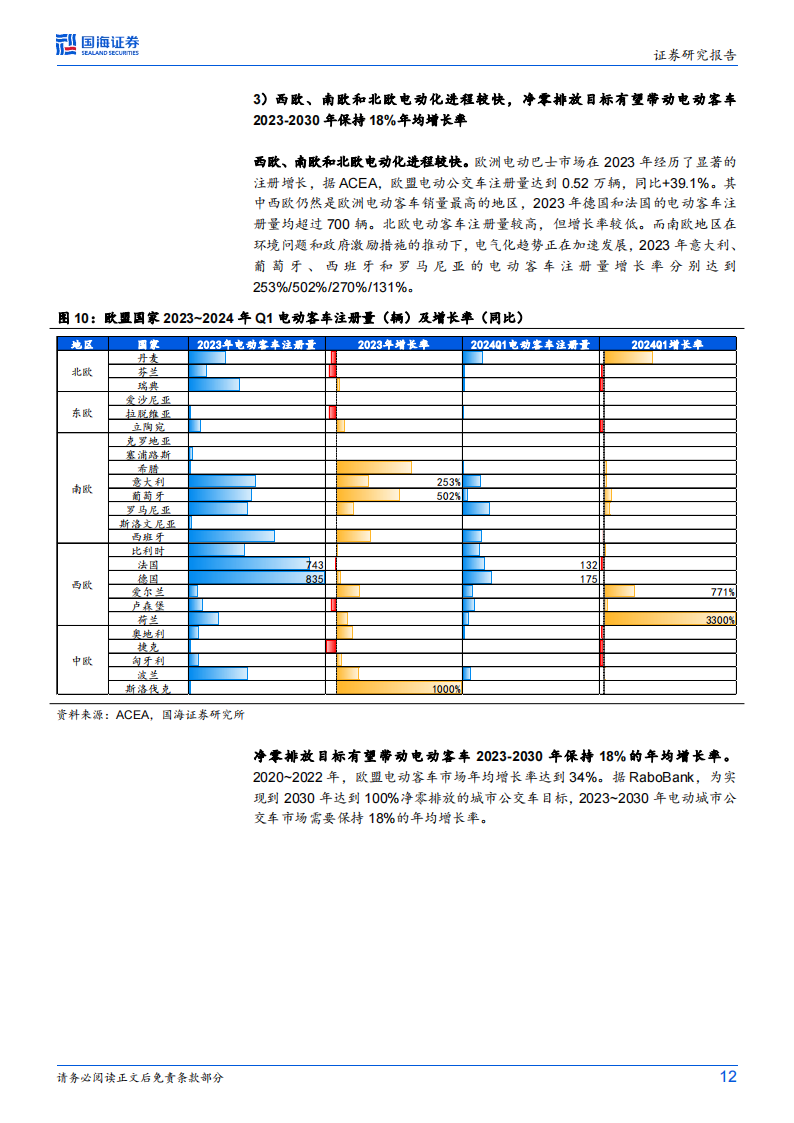

1)欧洲市场:总量恢复较快,减排目标将带动电动客车渗透率进一 步增长,但电动客车市场竞争加剧。

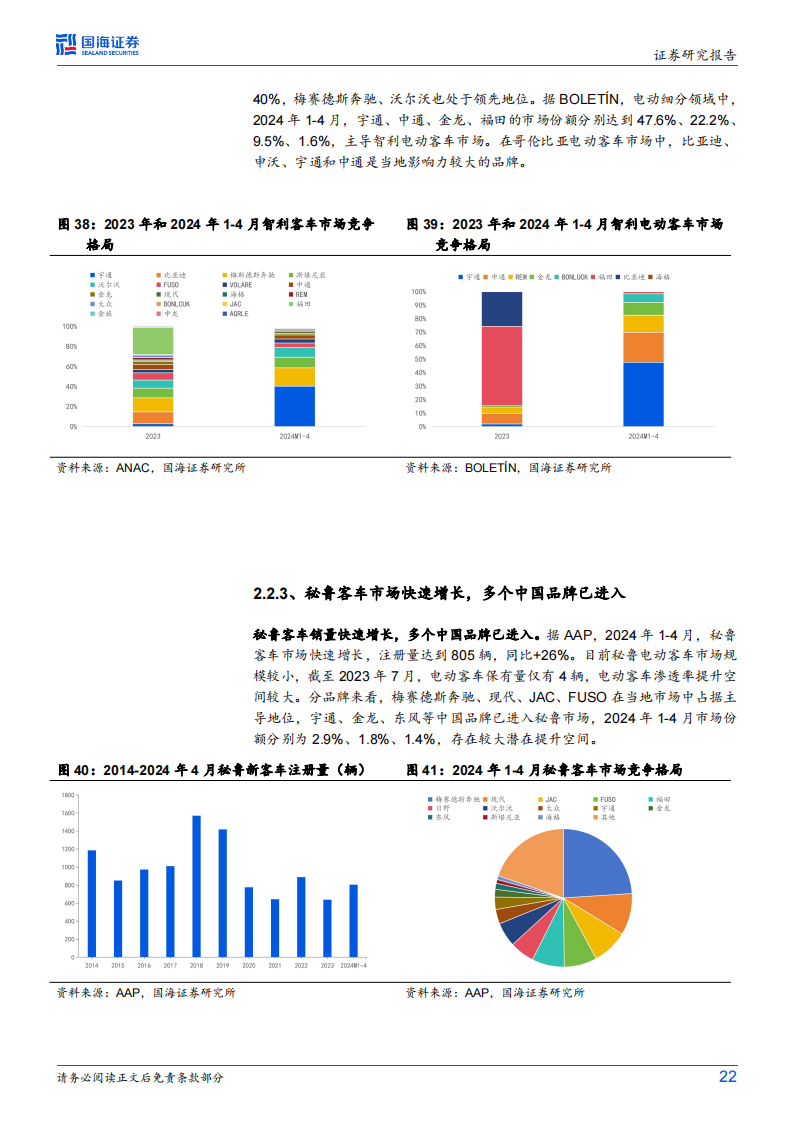

2)南美市场:电动客车市场提升空间较大,中国客车智利和哥伦比 亚机会较大。

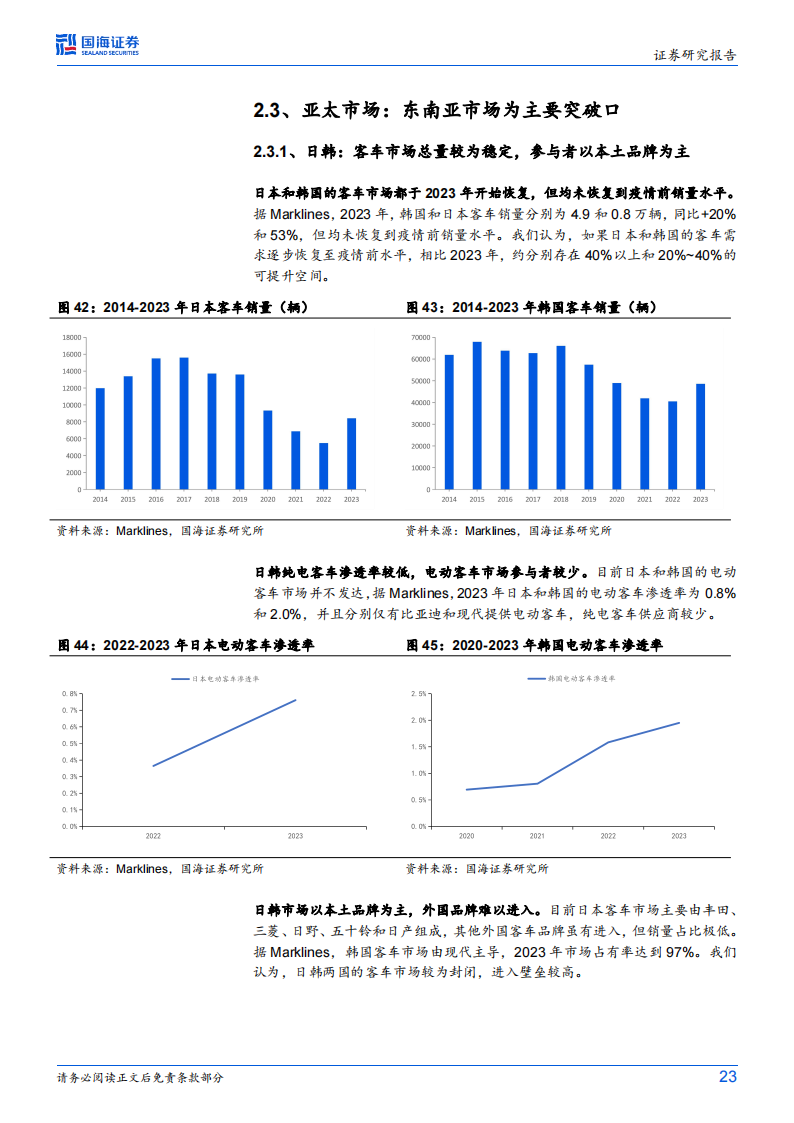

3)亚太市场:日韩市场进入难度较大,中国品牌目标市场主要在东 南亚。

免责申明•

以上资料均系通过公开、合法渠道获得,资料版权归原撰写/发布机构所有,本公众号只收集与分享,不对所涉及的版权问题承担任何法律责任。若此文章侵犯到您的权益,请与我们联系删除。

本文作者可以追加内容哦 !