目前来看,“回暖”,是今年上半年消费电子市场的主题词,智能手机、智能手表、TWS耳机、相机、头显、智能摄像头等等多处于增长通道中,当然也包括PC。前不久,研究分析机构Gartner、IDC和Canalys陆续发布了今年第二季度全球PC出货量数据,同样以“增长”为主题,但细节上有差别:一是,整体出货量和增长率;二是,品牌排名,主要是宏碁、华硕的先后;三是,标注为“其他”的品牌的市场表现。

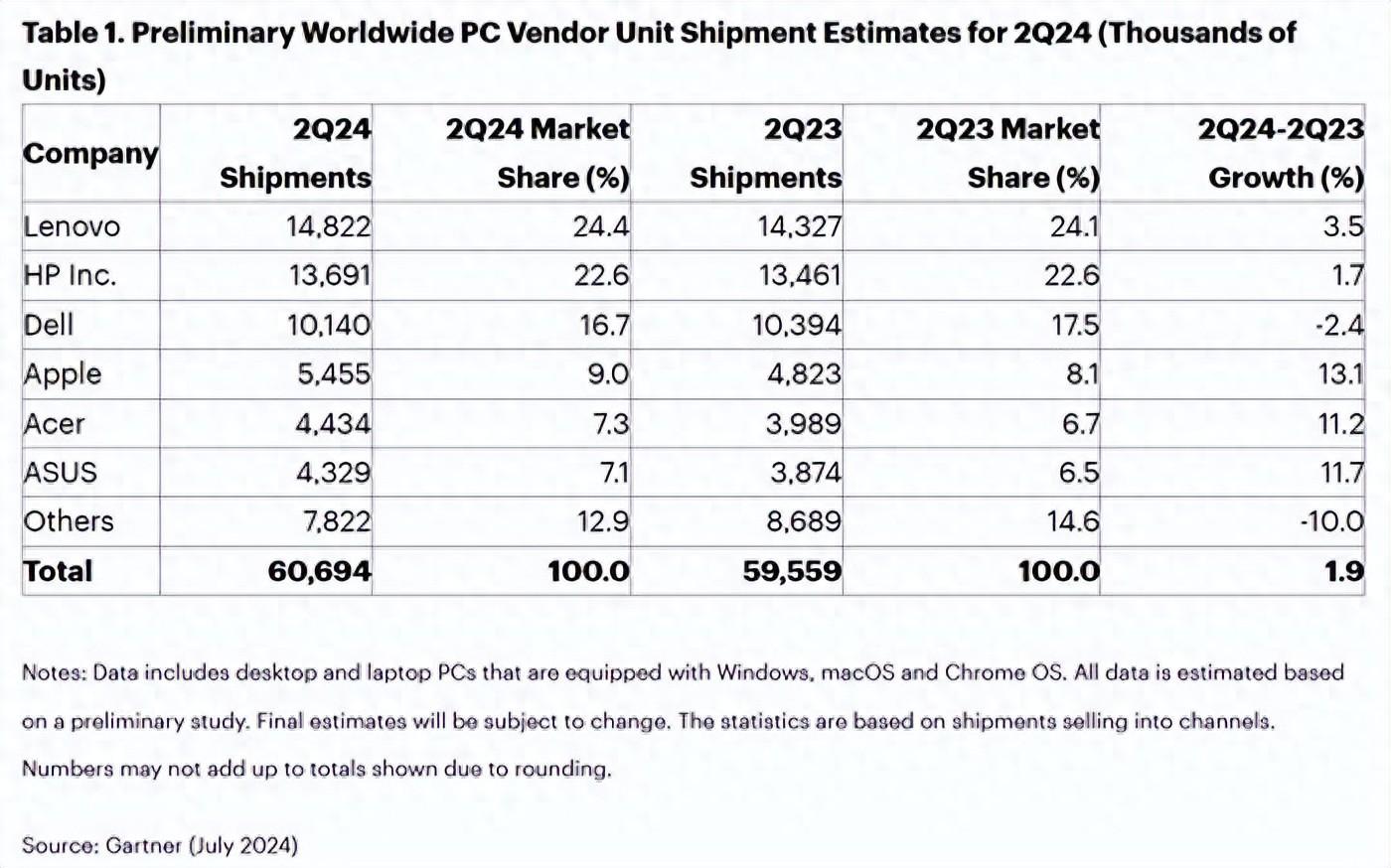

(数据及图:Gartner)

Gartner的数据,在三份数据中显示的整体增长体量最小:

2024年第二季度全球PC出货量总计为6060万台,同比增长1.9%。与之对应,标注为“其他”的品牌,出货量同比下滑10%。

头部品牌,Gartner依旧按惯例计入前六。联想出货量为1482.2万台,同比增长3.5%,占市场的24.4%;惠普1369.1万台,增1.7%,占22.6%;戴尔1014万台,降2.4%,占16.7%;苹果545.5万台,增13.1%,占9%;宏碁443.4万台,增11.2%,占7.3%;华硕432.9万台,增11.7%,占7.1%。

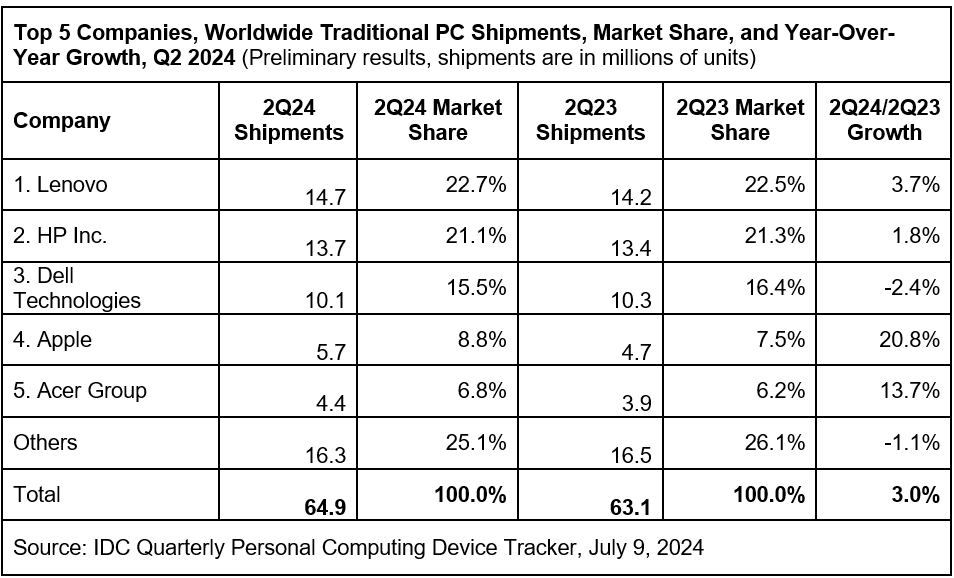

(数据及图:IDC)

IDC的数据,显示的整体增长体量最大:

2024年第二季度全球出货量达到6490万台,同比增长3%。标注为“其他”的品牌,出货量同比下滑1.1%。

前五中,联想出货量为1470万台,同比增长3.7%,占市场的22.7%;惠普1370万台,增1.8%,占21.1%;戴尔1010万台,降2.4%,占15.5%;苹果570万台,增20.8%,占8.8%;宏碁440万台,增13.7%,占6.8%。

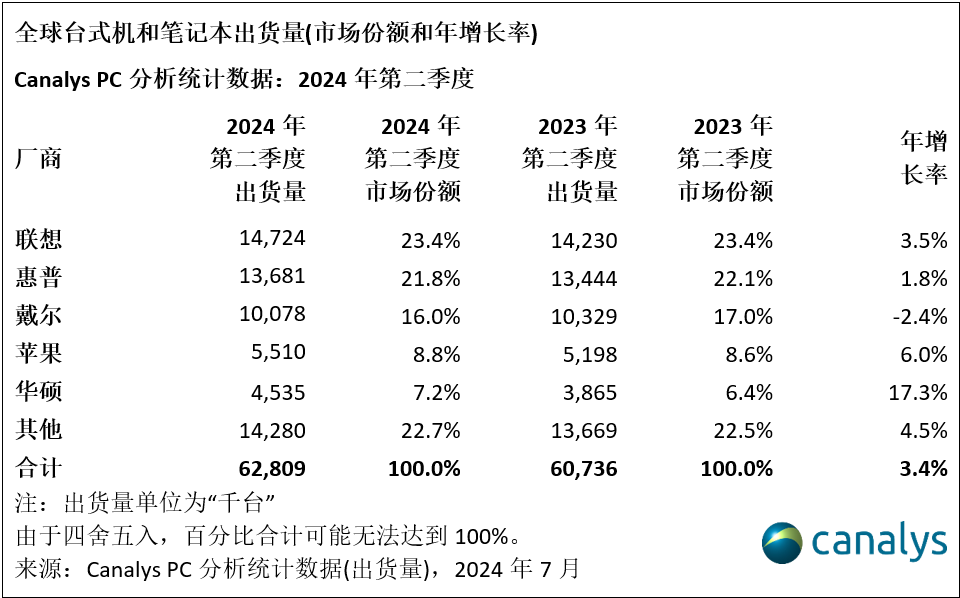

(数据及图:Canalys)

Canalys的数据,在走势上最显乐观:

2024年第二季度,全球台式机和笔记本的出货量达6280万台,同比增长3.4%。标注为“其他”的品牌,出货量同比增长4.5%。

前五中,联想出货量1472.4万台,同比增长3.5%,占市场的23.4%;惠普1368.1万台,增1.8%,占21.8%;戴尔1007.8万台,降2.4%,占16%;苹果551万台,增6%,占9%;华硕453.5 万台,增17.3%,占7.2%。

综合三份数据整体来看:二季度全球PC出货量在6000万台以上;联想地位依旧难撼,基本占到市场的四分之一;惠普占到五分之一,基本稳定;戴尔占到市场的六分之一,下滑尚未休止,虽然幅度并不大;苹果占到十分之一,二季度成长比较可观;宏碁、华硕,同样有明显增长。三家数据体量的不同,主要反映在了“其他”品牌的不同市场表现上。

目前有两家机构的统计数据中,宏碁位列第五,分别是Gartner和IDC,不过从Gartner数据看,华硕与宏碁的差距比较微弱;而在Canalys数据报告中,则专门提到华硕对宏碁的超越。

苹果的增长,可能依旧在于性能和体验层面,以及用户在换新过程中对产品新意的期待,毕竟,从系统层面,在头部品牌中,苹果还是“唯一”的存在。另外,苹果发布了Mac、iPad和iPhone的Apple Intelligence功能套件,增加了新意。同时,Windows 10服务终止的节点可能到来,也可能会将部分消费者推向苹果。

华硕与宏碁的增长,在丁科技网看来,则有一定共性,主要是对游戏PC的重点推动。从增长势头和日常运营看,在与宏碁的后续较量中,华硕有可能具备优势,因为,以中国市场为例,华硕在游戏产品布局上的动作更频繁和活跃。前不久刚刚在BW期间上新的华硕,在7月22日又有一拨天选系列的上新,这种推新频次,和对游戏产品的投入,在PC品牌甚至是头部品牌中,近年都不常见。

另外,丁科技网认为,从下半年的发展来看,“其他”品牌中可能会生出更多看点,以华为和小米为主。华为方面,纯血鸿蒙已经出现;小米方面,从6月末的消息来看也有掀开PC新篇章的趋向。虽然从体量上他们还难以对整个市场格局和消费行为带来颠覆式影响,但至少能够先呈现更多新意。(丁科技网原创,转载务必注明“来源:丁科技网”)

本文作者可以追加内容哦 !