记得点击上方蓝字关注我们~

NEWS

利率调控机制改革在即

LPR调降空间打开

7月15日,《金融时报》撰文《利率调控机制将进一步完善》提出,业内专家指出,当前LPR报价与最优质客户贷款利率之间出现一定偏离,未来还需要加强报价质量考核,减少偏离度。也可以考虑借鉴国际经验,用类似SOFR的短端市场利率作为浮动贷款利率的定价基准。7月14日,MLF平价缩量续作,本周公开市场操作逆回购持续大额净投放,印证MLF操作利率的政策利率色彩将逐步淡化,而LPR“脱钩”MLF后,调降空间被打开,市场重燃对未来LPR单边调降的预期。

早在6月19日,央行行长潘功胜在陆家嘴论坛发表《中国当前货币政策立场及未来货币政策框架的演进》主旨发言,即明确提出进一步健全市场化的利率调控机制,未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系。同时,持续改革完善贷款市场报价利率(LPR),针对部分报价利率显著偏离实际最优惠客户利率的问题,着重提高LPR报价质量,更真实反映贷款市场利率水平。

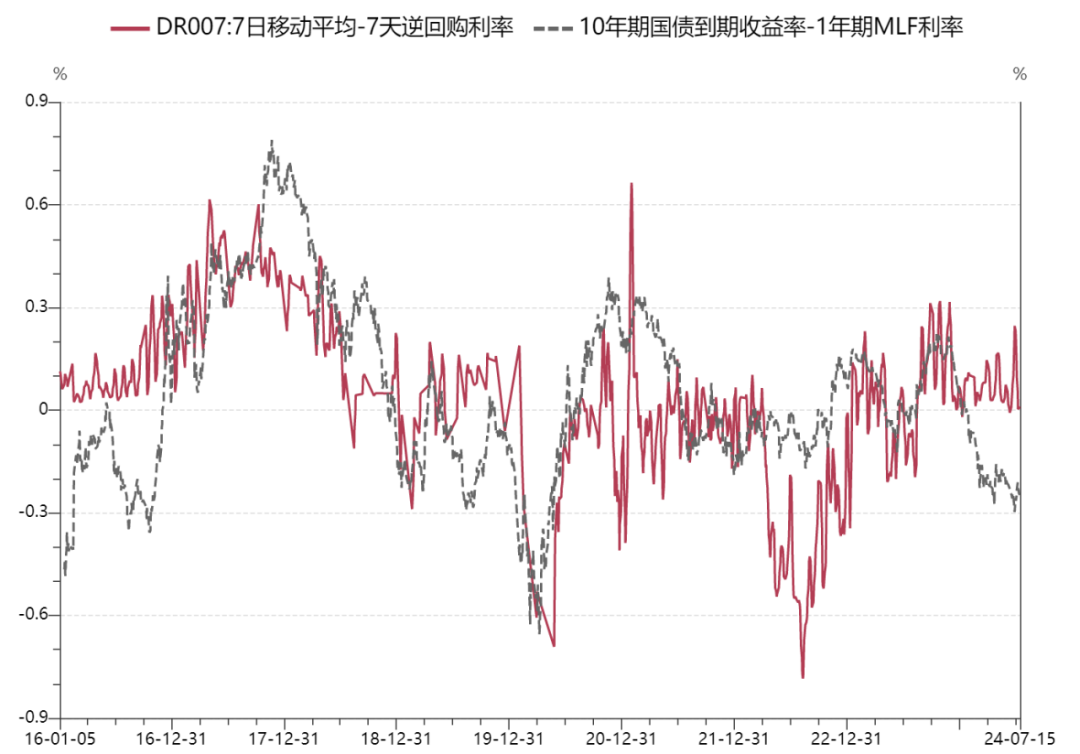

从历史复盘情况看,资金市场利率较政策利率的偏离、以及长端市场利率较政策利率的偏离,通常方向一致,即资金利率、长端利率同时处于政策利率上沿或同时处于政策利率下沿的情况较为常见,这体现了政策调控由短端到长端的传导。而两者偏离方向不一致,出现在2016年、2019年下半年及2024年至今,均表现为资金利率处于政策利率附近或上沿,而长端市场利率处于政策利率下沿,这亦对应着利率快速下行的阶段。宽货币政策周期较长,市场对逆周期调控通常保有期待,长端市场利率充分甚至过度交易了未来利率中枢下行的预期因而突破政策利率,而资金利率受政策调控更为敏感,基于“现实”做交易。

图、2016年以来资金市场利率及长端市场利率较政策利率的偏离情况

来源:Wind、广州期货研究中心

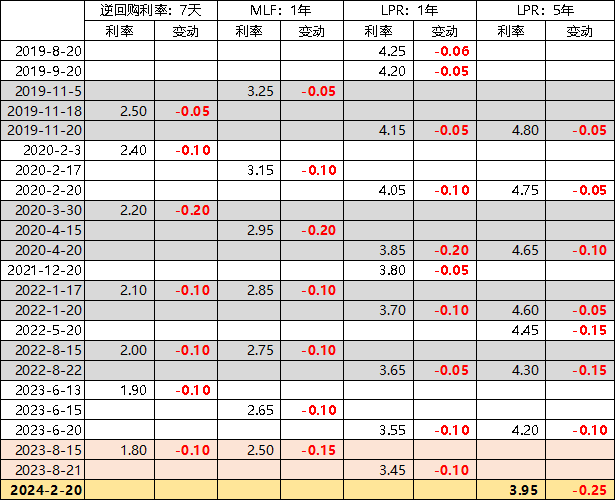

央行行长潘功胜提出持续改革完善贷款市场报价利率(LPR)。现有LPR制度于2019年8月设立,包括一年期及五年期,LPR由各报价行于每月20日(遇节假日顺延)9时前,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均计算LPR,于当日9时30分对外公布。在2022年1月,报价行调整为18家,且对外发布时间由9时30分调整为9时15分。2024年1月,报价行调整为20家。自2019年8月以来,一年期LPR报价共调整10次,累计下调86bp,五年期LPR报价共调整8次,累计下调90bp,同期金融机构人民币贷款加权平均利率下行163bp,体现了引导实体经济融资成本下行的功能与导向。从操作模式看,此前降息操作规律性较强,基本采用调整逆回购利率- MLF利率- LPR报价的系列操作,2023年8月以来出现两次MLF未调降而一年期LPR及五年期LPR分别单独调降的情况,对应着银行间流动性相对充裕、实体经济有效需求相对不足的情况。

图、2019年以来人民银行降息操作

来源:人民银行、广州期货研究中心

结合央行行长发言及金融时报撰文,LPR改革渐行渐近,MLF利率- LPR报价未的机制可能会演进为LPR与货币市场利率直接挂钩。近期一系列重要经济数据公布,表明经济延续波浪式修复的发展路径,货币政策逆周期调控必要性仍大,市场对三季度降准及LPR降息充满期待。诚然,货币政策进一步宽松的内部外约束仍在,一是内部银行净息差的压力及正常向上的利率曲线的引导,二是外部人民币汇率贬值压力,短期内降息的兑现有赖于内外部约束的边际变化。

向上滑动阅览

广州期货研究中心

投资咨询业务资格

证监许可【2012】1497号

分析师:王荆杰

F3084112

Z0016329

研究中心简介

广州期货研究中心汇集国内外顶尖学院人才,拥有一批理论基础扎实、产业经验丰富、机构服务有效的分析师,现组建了宏观金融、金属、农产品、能源化工等研究团队。研究中心针对客户不同需求,为客户提供针对性的风险管理顾问、研究分析服务和交易咨询等专业服务,帮助客户捕捉投资机会,提升风险管理能力。

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

本文作者可以追加内容哦 !