这几天,医疗行业特别是消费医疗板块,相比之前的低迷情况开始有所改善,如爱尔眼科、通策医疗相比7月初的低点都有所10%左右的反弹,主要原因是行业内已经有一些公司的业绩开始回暖了。

作为一个这几年相对比较低迷的行业,医疗的估值可以说是处在最底部。机构目前的观点也总体上比较一致,行业基本面有望从三季度开始改善,低基数下业绩增速有望逐季回升。

除了牙科、眼科这些赛道外,毛发医疗也是消费医疗一个比较重要的分支,相关上市公司雍禾医疗也可以关注一下。

首先,毛发医疗行业目前的渗透率非常低,根据Frost&Sullivan数据,我国植发服务市场2021年渗透率仅为0.25%。后续市场渗透率的提升需要一个过程,所以空间还非常广阔。

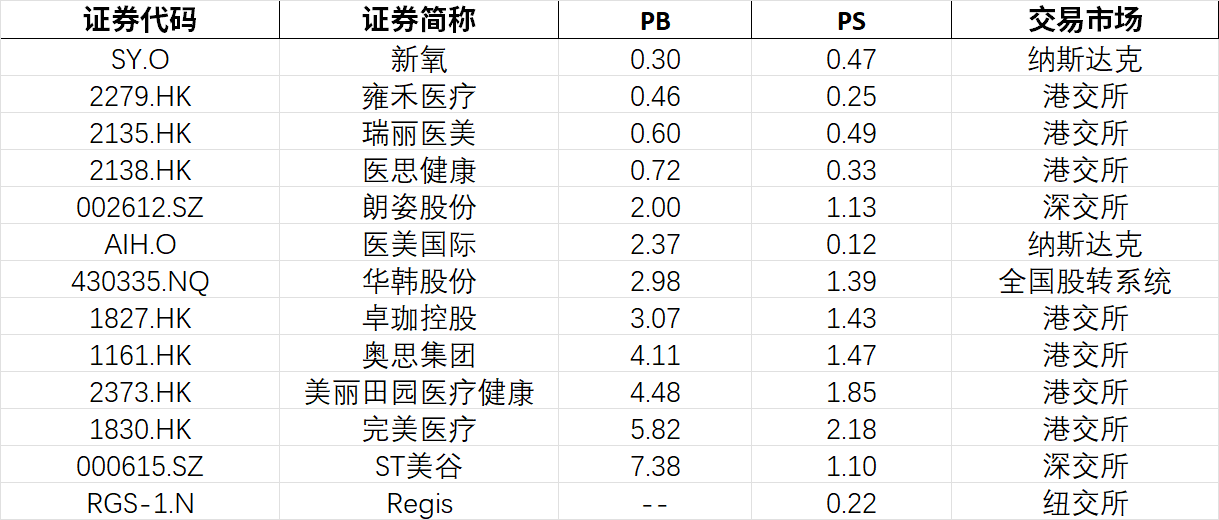

其次,雍禾医疗的估值更为低估。不要说和通策医疗、爱尔眼科这些比了,PB和医美相关公司对比都是非常低估的。

根据2023年年报,雍禾医疗期末现金及现金等价物为6.03亿元,而当前的市值换算成人民币单位为3.96亿元,不算短投这些的情况下,市值/现金流比仅为0.65。

(来源:iFind)

很明显,在港股的低流动性和市场的非理性状态下,雍禾医疗的估值被杀的比较狠。如果在正常的市场环境下,我认为雍禾的合理市值肯定会比现在高不少。

另外,雍禾医疗下半年的业绩有望回升。

从2023年到现在,非必须消费品的需求还没有完全复苏,所以雍禾的业绩在去年有所承压。个人预测上半年的业绩也是有一定的压力的,毕竟市场需求还是相对低迷,最终怎么样还是得看公司控费的力度。

目前雍禾的门店规模已经上升到了一定量级,在院部总的手术室规模在高利用水平下,基本能支撑集团2-3年的业务发展。雍禾对于一些尾部的门店做了调整,更加聚焦核心门店。截至6月底,雍禾目前拥有72家植发医疗机构及9家史云逊独立门店。当前市场环境下,聚焦在存量业务上,做出增量是明智的选择。

(来源:西部证券)

不过,我认为下半年的业绩有望回暖。今天,在浏览文章时,看到雍禾植发在全国开启了暑期优惠活动。

(来源:微信公众号)

雍禾医疗年报公布植发患者的平均消费金额是22174元,那么大部分患者一次性可以节省1600元以上,这个优惠力度还是挺大的。优惠力度加大会对需求产生一定的刺激,Q3雍禾的植发手术量应该会环比增长。

(来源:微信公众号)

在植发手术量增长和费用控制的双重作用下,雍禾医疗的业绩有望回暖。

最后,雍禾一直在进行技术投入和业务拓展。

对于消费医疗赛道的企业,机构和医生的技术水平也格外重要。雍禾医疗今年4月宣布了“好医生+好体系”战略升级理念,不断为行业重新定义高质量的毛发医疗服务。

6月14日,雍禾医疗与中山大学药学院(深圳)王旭升教授团队达成合作,双方共同成立深圳禾山盛生物科技有限公司,旨在共建毛发检测及毛囊养护的新技术研发平台,加快科研成果产业化速度。

王旭升教授在上述论坛中表示,目前,他们的体外毛囊培育技术仍在研发中,但脱发基因检测的技术正在与企业合作向市场推广。脱发因素检测技术能够通过体外检测得知患者是否存在脱发风险因子,如果通过体外检测得到反馈,即可以得出结论是否需要养护、养发,并进一步防治脱发。

毛发医疗是一个注重口碑的行业,从长期的角度来看,如果后续雍禾医疗的技术实力能够保持领先,那么市场份额肯定会进一步增强。

$雍禾医疗(HK|02279)$

本文作者可以追加内容哦 !