独立 稀缺 穿透

“敏感肌第一股”神话破灭了

作者:李然

编辑:梦琦

风品:可乐

来源:铑财——铑财研究院

昨日小甜甜,今日牛夫人。

遥记得2021年3月25日,贝泰妮头顶“皮肤学级护肤品第一股”登陆资本市场,此后一路攀升在当年7月8日触及高点287.35元,较发行价47.33元翻了约6倍,总市值超千亿元,外界誉其“药妆茅”。

公司对此也甚是满意,2021年报中直言,成功上市后,“快速跃升为中国化妆品行业市值最高的龙头企业,稳坐‘皮肤学级护肤品第一股’,‘贝泰妮’‘薇诺娜’知名度和影响力显著增强”。

然好景不长,上述高点后股价便一路震荡下行。最终在2024年6月跌破发行价,甚至7月9日触及低点43元。截止7月18日收盘价47.86元,再度逼近破发,较287.35元高点累跌超80%,市值蒸发千亿元。

短短3年间,贝泰妮经历了什么?神坛跌落所为何故?

1

业绩增速“变脸”

最新季报乍暖还寒

LAOCAI

企业生长,离不开产品、渠道、营销三驾马车。

2003年,郭振宇回国出任云南滇虹药业集团董事长、总裁。彼时,滇虹药业涉及心脑血管科、骨科、妇科、皮肤科等产品线,“皮康王”为明星产品。上任后,郭振宇决定集中优势力量,以“大单品”模式为基调,推出以“去屑”为主的“康王洗剂”,同时对渠道、经销商进行整理,叠加明星代言效应,“康王”成为又一大单品。

2007年,郭振宇牵头滇虹药业联合昆明植物研究所,孵化了定位高端市场医学护肤、以药妆为主的薇诺娜。不过起初该品牌反响平平,一直未能实现盈利。直到2011年,滇虹药业改制筹划上市,便将其出售给贝泰妮,后者由郭振宇及滇虹药业几个旧部创立于2010年。

就这样,薇诺娜成了郭振宇手上一颗重要棋子,2014年其离开滇虹药业担任贝泰妮董事长,并将此前“康王洗剂”集中优势力量、大单品方法论用在薇诺娜身上。据福布斯中国 ,郭振宇曾说,贝泰妮=薇诺娜=敏感肌,这是我们最初的策略。贝泰妮成立时间不长,资源有限,初创期只能这么做,这也是“做窄路宽”的实践。

恰好彼时,正值线上黄金期又遇医美浪潮,踏中红利风口的薇诺娜快速崛起。据招股书,2018年-2019年,薇诺娜官方旗舰店在天猫“双11”主营类目(美容护肤/美体/精油类)店铺销量排名均为第9,其中国货类排名第4、3。2018年-2020,薇诺娜品牌连续三年获得天猫金妆奖。

业绩随之水涨船高,2017年-2019年营收7.98亿元、12.4亿元、19.44亿元、26.92亿元,复合年增长率(CAGR)约50%;实现净利1.55亿元、2.63亿元、4.13亿元、5.44亿元,CAGR约52%。其中主营业务收入7.87亿元、12.3亿元、19.34亿元,仅薇诺娜品牌就贡献了99.68%、99.85%、99.37%的主营业务收入。渠道方面,线上销售模式贡献62.09%、71.715%、76.75%主营业务收入。不夸张的说,薇诺娜和线上渠道撑起了贝泰妮。

然上市次年,2022年起公司业绩成长出现放缓迹象:2021-2023年营收40.22亿元、50.14亿元、55.22亿元,对应增速52.57%、24.65%、10.14%,其中主营业务收入40.08亿元、50亿元、55.02亿元,比重99.64%、99.68%、99.63%,增速52.93%、24.7%、10.08%。同期净利8.63亿元、10.51亿元、7.57亿元,同比增长58.77%、21.83%、-28.02%。

2020年、2021年报中贝泰妮曾透露,薇诺娜销售收入占主营业务收入比超过99%、98%,2022、2023年则分别降至97.7%、94.37%。2023年,薇诺娜营收首破50亿元大关,达51.92亿元,公司总收入增速却跌至不足11%,创下上市以来乃至近6年新低,净利更首次负增。

2021年-2023年。公司经营活动产生的现金流量净额为11.53亿元、7.694亿元、6.104亿元。

种种降速,难免让外界疑虑。上市一年便成长性下滑、业绩增速变脸,贝泰妮是否遭遇了成长瓶颈?往期高增成色如何、后续发展稳健度、可持续性咋样?

好在2024年一季度,营利增速可喜回暖,分别同比增长27.06%、11.74%至10.97亿元、1.77亿元。但细观也与可比基数低有关(2023同期营利增速均不足10%),若与2021、2022年动辄40%、50%以上的增速相比,仍放缓明显。

同时,毛利率72.09%,同比下降4.02个百分点;净利率15.72%,同比下降2.24个百分点。经营活动产生的现金流量净额仍为负的1.58亿元、货币资金较上年末减少35.77%。显然,上述复苏并非无懈可击、仍有些乍暖还寒,后续能否持续向好仍需时间观察。

2

线上变天!

阿里系平台还靠得住?

LAOCAI

所谓成败皆萧何。

阿里系平台,是贝泰妮线上渠道主要战场。据招股书2017年-2020H1,该平台推广服务费支出为3217.31万元、6248.98万元、1.56亿元、1.03亿元,占线上平台推广服务费比达54.81%、53.43%、66.81%、63.61%。其中,淘宝客/达人佣金分别为376.75万元、936.18万元、2521.21万元、4541.71万元,在前者中占比11.71%、14.98%、20.04%、39.86%。

之所以重视,无外乎其能触达更多消费者、进而提高收入。以2020年为例,当年阿里系平台收入12.49亿元,同比增长59.98%。公司表示,与李佳琦、薇娅等主要头部主播合作,在“618”、“双11”等大促活动期间组织较多的直播场次。

都说大树底下好乘凉,可若过重依赖也需警惕变阵变天隐患。

2021年-2023年,公司线上渠道营收33亿元、40.28亿元、35.52亿元,在主营业务收入比重为82.34%、80.56%、64.56%,其中阿里系平台收入18.18亿元、20.6亿元、17.62亿元,对应增速45.56%、13.34%、-14.46%,主营业务收入中比重为45.36%、41.23%、32.03%。

可见,线上渠道、阿里系平台收入增速及占比均出现降低,2023年甚至首次收入负增。

究其原因,线上红利消逝,“李佳琦们”神勇不再。据南方都市报报道,在2021年10月20日双十一预售首日,薇诺娜销售额突破7亿元,其中大部销售额发生在李佳琦直播间。其中2021年主推的冻干面膜产品,60万单产品上架一瞬间被抢空,单品销售额达7146.02万元。

要知道当年薇诺娜冻干面膜全年营收才1.5亿元。叠加618等销量,保守估计2021年李佳琦总销售额约9亿元左右,在当年阿里系销量中比重达50%左右。

而随着李佳琦、薇娅相继“翻车”、陆续变得低调,叠加整个电商流量红利见顶,其带货能力也出现下滑。据青眼及聚美丽数据,2023年,薇诺娜“双11”预售首日天猫排名美妆行业第六名,较2022年排名下降两位。在前不久的2024年618大促中,薇诺娜销售额下滑8.1%,仅位列天猫护肤类目第11名。

根据 Euromonitor 统计数据显示,2023年我国皮肤学级护肤品市场规模约为333.40 亿元,其中薇诺娜市场份额约 20.40%。高占比意味着强悍江湖地位,也意味着可增空间变小。叠加竞品也没闲着、赛道愈见拥挤,贝泰妮一览众山小的同时也有些高处不胜寒。如何守住既有江湖、探寻新渠道、重拾增势,是一个严肃考题。

3

毛利率连降

涨价、促销警惕反噬力

LAOCAI

当然,贝泰妮没有坐以待毙、一直不缺努力。

如近年来,公司先后推出薇诺娜宝贝、瑷科缦等新品牌,还在2023年以5.36亿元并购了悦江(广州)投资有限公司51%股权,将“姬芮(Za)”“泊美”纳入麾下,同时加大营销力度。

据choice数据,2018年-2023年公司分别投入销售费5.026亿元、8.434亿元、11.07亿元、16.81亿元、20.48亿元、26.1亿元,对应增速53.29%、67.79%、31.28%、51.81%、21.84%、27.43%,累计约87.9亿元。

2023年,销售费用率从上年的40.85%增至47.27%。营收增速却降至6年新低、净利更首次负增。促销打法是否失效?投入效率、精准度、精细化运营水平如何呢?

对此,公司坦言,为进一步提升各品牌知名度,投入市场营销、宣传推广以及引流费增加;双十一线上渠道大促活动销售不如预期,各线上渠道平台自营店铺的单位获客成本增加。

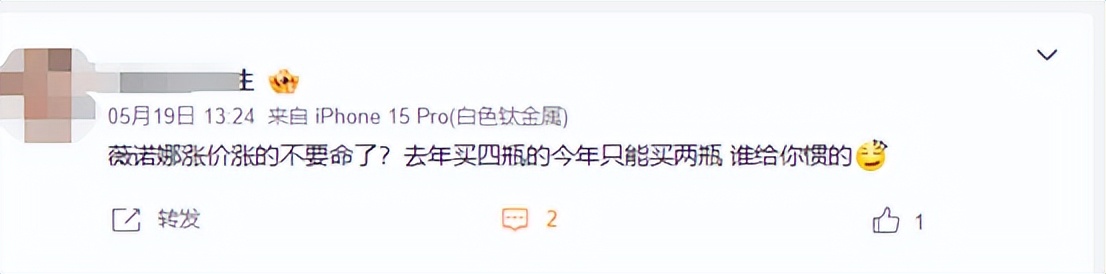

除了大力营销,涨价也是往期业绩的提振利器。据凤凰财经2023年9月消息,2018年一瓶薇诺娜护肤乳不到100元,2023年一瓶特护霜达到268元。

考量在于,涨价是一把双刃剑。浏览微博,不乏消费者微词“去年买四瓶的今年只能买两瓶”“10月初的时候加购了两套护肤品,一套500+,一套600+,昨天去淘宝购物车看已经涨价到630和768元了”“翻了之前的记录,从65涨价到99”“涨价涨的好离谱”……

2023年,深交所要求贝泰妮就2022年报“公司可抵扣亏损金额0.91亿元,较上年末增加0.86亿元”进行说明。公司回应称“对于新业务模式、品牌和产品的前期运营、研发等投入较大,从而导致部分子公司形成暂时性的亏损”。

据choice数据,2018年-2023年贝泰妮分别投入研发费4601万元、5411万元、6344万元、1.132亿元、2.547亿元、2.988亿元,对应增速59.12%、17.6%、17.25%、78.47%、124.96%、17.32%,累计投入8.30亿元,费用率3.71%、2.78%、2.41%、2.81%、5.08%、5.41%,尽管逐年上涨,体量及占比仍较销售费差距较大。

以2023年为例,销售费增长27.43%至26.1亿元,增速超研发费10个百分点,体量更是5年研发费总和的3倍以上。孰轻孰重、靠啥驱动核心成长?

行业分析师王婷妍表示,涨价促销虽能一时较快拉升业绩,却非万能药,过多依赖还可能产生边际效应、反噬效应。长远看,无论传统主业打磨、新曲线孵化、还是渠道及产业链升级,乃至盈利能力改善,均离不开高质量研发创新这个核心护城河,短利长益间的取舍,考验贝泰妮大智慧。

确实需要改变了。2020年-2023年贝泰妮毛利率为76.25%、76.01%、75.21%、73.9%。2024年一季度进一步下探至72.09%,净利率也同比下降2.24个百分点至15.72%。

4

全球龙头野望

欲戴王冠必承其重

LAOCAI

当然,重营销轻研发是护肤品业通病。以2023年为例,珀莱雅研发费1.736亿元、销售费39.72亿元,水羊股份为7657万元、18.58亿元,华熙生物为4.463亿元、28.42亿元,上美股份研发成本1.26亿元、销售及分销开支22.4亿元,丸美股份为6229万元、11.99亿元,后者分别为前者的22倍有余、24倍有余、6倍有余、17倍有余、19倍有余。

而伴随赛道存量竞争、用户需求日益个性多元化。如何创新特色、差异化竞争,就成了各企突围重点、迎战新周期新常态的胜负手关键。

据证券时报,2022年郭振宇曾说“我的目标是到2026年,要初步打造出中国皮肤健康新生态,并且出海,跻身全球护肤品龙头。”在其描绘蓝图中,未来贝泰妮产品线将涵盖三个赛道:首先是丰富功效型护肤品的品牌,要在敏感肌“薇诺娜”的基础上,推出针对抗衰护理、婴幼儿皮肤护理等子品牌,目标是“每个品牌都要做到中国第一”。其次,推出与皮肤诊疗有关的人工智能产品和美容仪器。另外,还将推出立足云南的“药食同源”功能性食品饮料。这三大部分,将成贝泰妮五年后“中国皮肤健康生态”的重要组成部分。

2023年,郭振宇透露,公司作为皮肤学级功效性护肤赛道开创者和领跑者,目前50亿元的营收成绩只是未来持续发展开始,公司目标是通过努力,营收实现3年翻一番。

据界面新闻,在2024开年贝泰妮举办的发布会上,郭振宇认为薇诺娜现在的营收体量是50亿元,完全有望达到150亿元体量,成为全球第一的功效护肤品牌。

字斟句酌,贝泰妮、郭振宇不缺雄心信心、发展活力。

也不止说说而已。回望2023年,公司构建了完整的营销矩阵,建立权威媒体、社交媒体、垂直媒体的矩阵式传播平台,形成全链路传播。并联合专家医生、流量 KOL、KOC 等分层宣传、口碑营销,精细化内容运营,深度触达消费人群,刻画专业品牌形象。

如2023 年 4 月,“薇诺娜(Winona)”研究院联合中国皮肤性病学杂志等医学机构举办第四届中国敏感性皮肤高峰论坛,联合 TMIC 发布《泛敏感皮肤行业趋势洞见》,联合天猫新品创新中心共同推出《2023 泛敏感发展趋势白皮书》,联合丁香医生共同首创《敏感,泛敏感护理新理念》;12 月,由贝泰妮作为发起人之一的“云南省健康产品和化妆品行业协会”成立大会召开,贝泰妮被选举担任首届会长单位......

产品方面也有喜报:敏肌美白专研“修白瓶”系列新品成功上市。基于“四位一体美白淡斑机制”,“薇诺娜(Winona)”在第 25 届世界皮肤病学大会期间发布了皮肤学级淡斑产品“薇诺娜光透皙白淡斑精华液(薇诺娜修白瓶)”。

云南特色植物提取实验室联合贝泰妮研究院,共同支撑公司开发防晒、高端抗衰、痘肌护理、婴幼童肌肤护理等系列新品,并获普通化妆品备案73个、特殊化妆品行政许可批件6个;发明专利授权14项,实用新型专利授权30项;发表论文83篇,其中SCI论文66篇;累计制定发布 55项团体标准。

公司内部孵化的抗痤疮新品牌“贝芙汀”,创造性地结合 AI智能诊疗技术、在线医生开方,通过“药品+功效性护肤品+功能性食品”的综合方案探索痤疮皮肤问题的治疗路径,填补了科研空白。

近日,据同花顺,贝泰妮集团ESG评级从去年的“A”跃至“AA”级,位列行业等级第一!体现了贝泰妮的综合发展能力、经营健康可持续性。

显然,虽存种种困题痛点,贝泰妮依然不缺破题消弊的抓手备手。怀揣星辰大海,也能日拱一卒,走出成长困顿、重拾“敏感肌第一股”荣耀或许就只是时间问题。

不过还是那句话,欲戴王冠必承其重。从“全球护肤品龙头”、到“每个品牌都要做到中国第一”、再到“营收实现3年翻一番”,一个个愿景很美,却需要实力说话,不然只能沦为“画大饼”。

说千道万,业绩股价说话。看看一季度毛净利率双滑、货币资金缩水,近期股价的破发线附近波动,贝泰妮、郭振宇离龙头、第一还有多远?又靠啥实现呢?

本文作者可以追加内容哦 !