编者按:高端制造业是强国之基,也是加快发展新质生产力、落实制造强国战略、建设现代化产业体系的重要支撑方向。随着我国经济高质量发展的结构调整,高端制造不断向“新”发力,有望成为经济增长新动能。本期投资笔记分享高端制造方向产业观察与投研观点。

制造业是国民经济主体,是立国之本、兴国之器、强国之基。在我们生活中,是习以为常的存在,如飞驰的高铁、代步的汽车、不可或缺的能源;也有“大国重器”的高光,如C919大型客机通航、“嫦娥六号”月背采样、北斗组网等等。

勠力同心,中国制造抓住了全球化和科技创新的机遇,正在从制造大国迈向制造强国。据工信部数据,中国制造业占全球制造业比重从2010年的18.9%,一路攀升到2023年的约30%。500种主要工业产品中,我国有220多种产品产量位居全球第一。已建设30个国家级制造业创新中心,覆盖动力电池、人形机器人、高性能医疗器械等领域。从出口看,以“新三样”电动车、锂电池、太阳能电池等为代表的高端制造表现亮眼。

从“发展、安全和绿色”宏观框架认知高端制造

中国经济经过多年高速发展,制造业积累了非常多的优质资产。

此前我们就提出中国制造“从大到强”机遇,大的核心是规模,强的核心是竞争力,有好的盈利模式、有强大的“护城河”才能具备持续投资机会。

我个人从业以来,一路也见证了中国制造业近20年来发展变化历程。我们认为制造业的核心是解决三个问题,这三个关键词也构成了制造业最基本的认知和框架:

一是发展。发展是永恒的主题,无论是过去提到的“做大”,还是现在定义的“做强”,都是在追求产业不断发展。制造业产业链比较长,是国家经济命脉所系,有经济乘数效应、帮助就业等问题,发展优势产业、持续提升竞争力尤为重要。

二是安全。从国家安全到供应链安全,大国重器一定要掌握在自己手里,破解“卡脖子”难题。从底层上看,没有发展就没有安全。

三是绿色。随着碳达峰、碳中和“双碳”目标的提出,绿色低碳未来会成为制造业通用语言,而中国在低碳领域积累了的优势。

在“发展、安全、绿色”总体框架下,我们总结高端制造为“2+2”四个象限框架,即包括车、能源、半导体、军工。第一象限和第二象限的车和能源,是中国制造业的优势所在,解决的是发展的问题;第三、第四象限解决的是安全的问题。当然各产业也在动态发展过程之中,比如半导体产业持续做大做强,也是解决发展的问题。

四大核心方向机遇

四大方向具体来看——

01

汽车持续落地“四化”

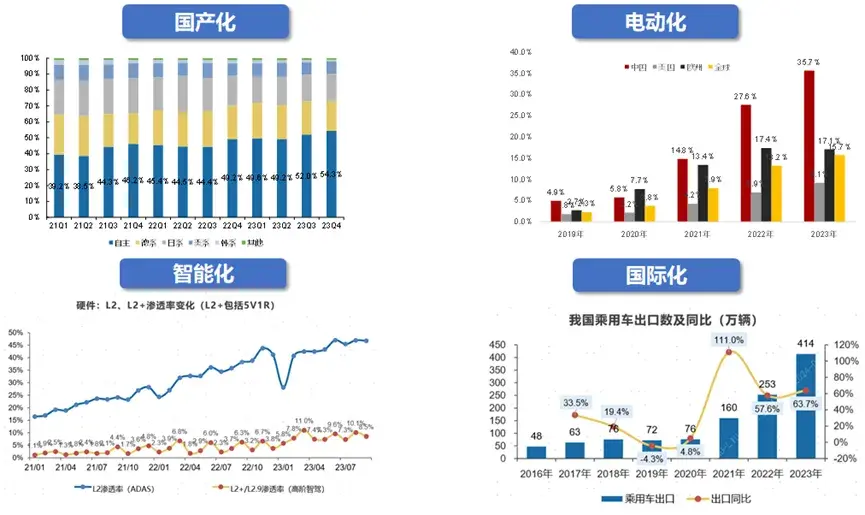

过去几年,汽车行业经历了“电动化、智能化、国产化、国际化”,这“四化”给国内产业链带来丰富的投资机会。我们看到新玩家持续加入,“卷”出了产品竞争力和品牌竞争力。海外汽车发展是上百年的历史,中国汽车换道超车,经过几十年已经逐步在各价位段占据主导地位。

2023年中国汽车出口总量首次跃居世界第一,新能源汽车连续9年稳居全球产销规模第一。我们也基本攻克了动力电池、驱动电机、整车控制系统等主流电动化关键核心技术,建立了结构完整、自主可控的内循环产业体系。全球75%以上的锂电池都在中国生产,动力电池领域全球前十大制造商中有六家是中国企业。

图:中国汽车产业实现“四化”

数据来源:嘉实基金

02

能源电力化、电力清洁化

能源方向的大背景是“碳中和”,我们基本结论是“能源电力化、电力清洁化”。即电力作为二次能源在终端能源中的占比会大幅提升,且会向更清洁、更低碳发展,也就是大家经常提到的“电气化”。在这个环节里,中国制造优势也非常明显:中国光伏行业已经实现全球领跑,我国光伏组件产量已连续10多年位居全球首位,电池片、组件等产量产能的全球占比均达80%以上。

随着新能源渗透率的提高,我们迎来了更加复杂的“新型电力系统”。我们看好其中的投资机会,对应为“源、网、荷、储”。和过去相比,新型电力系统核心解决的是新能源消纳问题,整个电网系统从过去“计划经济”走向“市场经济”,整个电力场景的价值量会得到大幅提升。

“源”主要以光伏、风电产业链为代表;“网”主要是电网改造和升级,初期是特高压、配电侧及储能硬件投入,未来数字化和智能化会持续投入,这也是整个电网变化最大的环节;“荷”主要是以新能源车为代表的负荷电动车,以及其他广义的电动负荷;“储”主要体现在电源侧、电网侧及用户侧各环节储能的发展。正如有个提法叫做“瓦特定义比特”,实现整体电力系统的数字化和智能化,整个场景价值有望被极大丰富。

03

半导体国产化

半导体对应设备、材料、零部件等环节,核心是国产化。从2021-2023年开始,整个国内半导体投资在持续提升,国产替代加速。AI浪潮的驱动下,又进一步激发底层硬件的需求,半导体有望迎周期与成长共振机遇。

04

军工需求稳定

军工的特点是补差距和求发展,在导弹、军机、发动机、信息化等方面持续有发展。同时军工具备独特的计划性、确定性和格局稳定性“三性”特点,保证了其空间、盈利模式相对稳定。

龙头资产 潜龙在渊

参考世界历史,每一轮产业变革和技术革新都会带来大级别的投资机遇,高端制造、硬科技行业往往具有良好的盈利水平表现。

而制造业龙头资产经过了两年多的调整,股价已反应太多未来的悲观预期,站在目前的位置,长期产业趋势下的制造业龙头公司,从基本面和估值来看兼具“胜率”和“赔率”。中国有着全世界最优秀的制造业,变化的是市场短周期的波折节奏,不变的是这些优秀企业的竞争力、企业家精神;且目前估值在低位,性价比非常突出,尤其是具备竞争力的细分行业。

电动车方面,电池产业链经历过去两年多的调整,从去库存到去产能,龙头公司的竞争力维持不变。未来在“泛电动化”产业趋势下,行业增长的空间被打开,不只是关注电动车渗透率,电池以及主材公司都有机会,今年可能是转折之年。另外,今年“智能化”是从供给侧到需求侧转变的重要一年,“先电动必智能”,我们持续关注智能化产业链的投资机会。智能汽车本身是硬件终端,也是应用场景,将来若能实现从硬件到软件的商业模式过渡,空间可期。

能源方面,过去两年我们持续对光伏偏谨慎,今年开始增加关注。核心是在成本大幅下降的背景下,光伏行业从过去“光伏平价“到现在“光储平价”,这意味着行业增长的上限被打开。在经济性驱动下,消纳问题会得到解决,而经济性是行业的第一性问题。但光伏行业需要关注产能供给问题,即便销量增长超预期,但竞争可能导致盈利持续受压,投资上阶段排序是储能优于光伏主链、辅材优于主材,主材优于设备。

半导体方面,产业库存周期向上,叠加AI大模型对高性能芯片、存储器和传感器等关键半导体硬件更高的需求。产业支持上,国家集成电路大基金三期的设立等,也将有助于我国半导体企业加大研发开支,加速技术创新补齐短板。

军工也是下半年我们继续看好的行业,过去一年多股价调整较多,很多优质公司的估值存在较大吸引力。但行业发展的大逻辑没有变化,推迟的需求有望陆续兑现。

总体上,我们在“安全、绿色、发展”的大框架下,持续发掘中国制造业“从大到强”的投资机会,沿着“产业思维、中观比较、精选个股”的思路进行配置。产业视角解决方向问题,中观思维解决行业比较以及投资节奏问题,同时加大对细分领域的研究。最后是精选个股,努力找到制造强国下能长期给股东创造回报的公司。

站在这个时点看未来,中国制造业龙头公司在持续积累和进阶,且估值已经非常便宜。大家可以对中国经济多一点耐心,对中国优秀的制造企业以及企业家多一点信心!对于基金经理,未来的投资需要更深刻理解产业,以及更谨慎的估值框架,挑战会越来越大。但新阶段对应新范式,也对应新的投资机会。我们会持续保持勤勉、保持对市场的敬畏以及对客户的责任心,持续迭代和前行。

注:相关观点仅为基金经理当前看好方向,不代表基金未来长期必然投资方向。

风险提示:基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。本产品由嘉实基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

本文作者可以追加内容哦 !